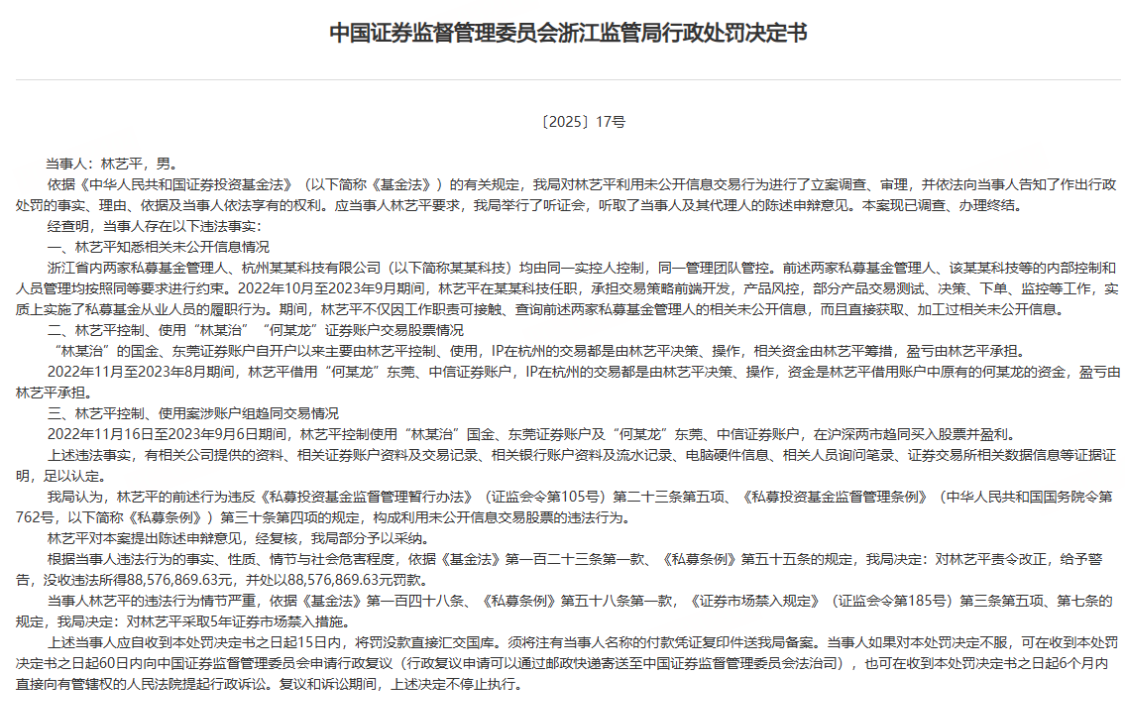

近期,银行业最受关注的话题莫过于各家银行纷纷关停App的现象。在移动金融高度发达的今天,商业银行为何反其道而行之,大规模关闭App?这一趋势背后隐藏着怎样的行业逻辑?本文将为您深度解析。

据界面新闻报道,11月10日"银行App迎来关停潮"话题登上热搜,阅读量达4358.7万。中国新闻周刊统计显示,今年以来银行加速"断舍离",多家机构宣布关停部分App,主要集中在信用卡与直销银行两大领域。

典型案例包括:中国银行信用卡官方公告逐步关停"缤纷生活"App,功能迁移至主App,成为首家关停独立信用卡App的国有大行。北京农商银行于3月31日关停"凤凰信用卡"App,渤海银行去年12月30日起停止"渤海银行信用卡"App服务,相关功能均整合至主手机银行。据统计,2024年已有10余家中小银行下线信用卡App,2025年前10个月新增6家,包括江西银行、四川农信联合社等。直销银行App关停潮更早启动,2023年至今已有21家银行停止运营相关App。

移动金融爆发期,各银行为抢占市场先机,未经严谨规划便大量开发App。从国有大行到城商行、农商行均参与其中,但多数产品仅简单复制线下业务,缺乏差异化竞争力。这种盲目扩张导致:

银行内部考核机制催生"App膨胀"现象,部分机构同时运营十几个App。这种模式带来三大问题:

典型案例显示,某股份制银行曾同时运营5个信用卡类App,导致用户流失率同比上升37%。

面对利润增长压力,银行通过合并App实现:

某国有大行合并后,其主App月活用户提升65%,运维成本下降42%。

微信、支付宝等超级平台通过小程序生态重构金融服务入口,其优势在于:

数据显示,85%的年轻用户更倾向通过小程序办理金融业务。这迫使银行将核心服务向轻应用迁移,某城商行迁移后,其信用卡开卡量在小程序渠道占比达73%。

App合并整合标志着银行数字化转型进入新阶段。未来竞争将聚焦三大维度:

某咨询机构预测,到2026年,80%的银行将完成App整合,数字化服务能力将成为核心竞争力。这场变革不仅关乎技术升级,更是银行服务理念的根本转变——从产品中心转向用户中心,从渠道竞争转向生态竞争。