根据上交所官网最新信息,宁波健信超导科技股份有限公司(以下简称“健信超导”)的科创板IPO进程已进入关键阶段,上会审核时间定于10月21日。然而,在冲刺资本市场的重要时刻,健信超导却因一系列经营数据与行业平均水平的显著差异,持续成为市场与监管机构关注的焦点。

健信超导作为医用磁共振成像(MRI)设备核心部件的领军企业,专注于超导磁体、永磁体和梯度线圈的研发、生产与销售。这些产品占MRI设备核心部件成本的比例高达50%左右,是公司业务的核心支柱。

然而,从财务数据来看,健信超导的业绩表现却令人担忧。2022年至2024年以及2025年上半年,公司实现营收分别为3.59亿元、4.51亿元、4.25亿元、2.52亿元;净利润分别为3463.50万元、4873.47万元、5578.39万元、3191.84万元;扣非净利润分别为3085.23万元、4473.80万元、5026.76万元、3039.80万元。特别是2024年,公司营收同比下降5.58%,扣非净利润增速也大幅放缓,从2023年的45.01%降至12.36%。

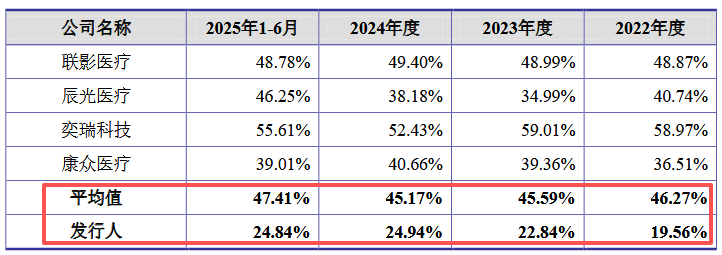

更令人关注的是,健信超导的毛利率长期低于同行。2022年至2024年以及2025年上半年,公司主营业务毛利率分别为19.56%、22.84%、24.94%、24.84%,而同期行业平均值则高达46.27%、45.59%、45.17%、47.41%。各期毛利率分别低于行业均值26.71个百分点、22.75个百分点、20.23个百分点、22.57个百分点,差距显著。

针对毛利率低于行业均值的问题,健信超导解释称,这主要是由于细分产品、客户结构和市场地位的差异所致。公司基于企业使命和经营策略,确定了当前合理的毛利率水平,并通过销量及收入增长获取更多盈利。然而,市场对此解释并不完全买账,对公司的持续盈利能力提出了质疑。

作为拟在科创板上市的企业,健信超导在研发投入方面的表现同样不尽如人意。2022年至2024年以及2025年上半年,公司研发费用分别为2033.18万元、2441.93万元、2764.54万元、1675.22万元,最近三年研发投入复合增长率达到16.61%。然而,与同行业可比公司相比,这一投入水平明显偏低。

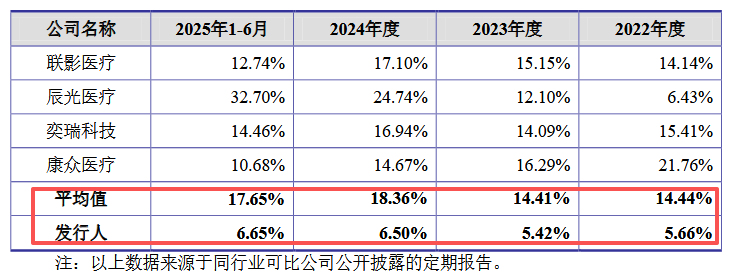

同期,健信超导的研发费用率分别为5.66%、5.42%、6.50%和6.65%,而同行业可比公司均值则高达14.44%、14.41%、18.36%、17.65%。各期研发费用率分别低于行业均值8.78、8.99、11.86和11个百分点,差距显著。

这种研发投入的相对不足,在某种程度上解释了公司毛利率为何始终低于行业均值。尽管健信超导自称已掌握了超导磁体研发、生产的核心技术,并成为MRI设备行业的主要参与者之一,但其在研发方面的投入明显落后于同行,不禁让人质疑其研发实力是否与公司技术先进性水平相匹配。

此外,健信超导还存在委托研发的情况,尤其是向个人委托研发的情况引发了监管机构的关注。其中,李国超作为公司前员工,离职后通过委外合作的方式继续参与公司研发,这一安排是否涉及其他利益安排成为了监管追问的焦点。

同时,健信超导副总经理、总工程师郑杰在未记录工时情况下,其薪酬却计入了研发费用,这一事项的合理性也遭到了监管的质疑。上交所要求公司说明如何保证工时记录的准确性及有效性,相关原始资料是否完整、准确,是否存在修改情况。

在IPO前夕,健信超导还曾进行大额分红,随后又计划募资9000万元用于补充流动资金,这一举动再次引发了外界的质疑。根据健信超导的回复函,该公司在2021年至2024年分别现金分红了1000万元、1,999.97万元、1,999.96万元、1,999.96万元,最近三年报告期内累计分红5999.89万元,同期净利润总和达到1.39亿元,累计分红占同期净利润总和的43.12%。

通常情况下,处于成长阶段的企业应倾向于留存利润,用于补充营运资金或投入研发创新。然而,健信超导却选择在IPO前进行大额分红,这一举动与公司的成长阶段似乎并不相符。特别是在2022年至2024年经营活动现金流波动较大的情况下,公司为何仍坚持现金分红?

一边大手笔分红,一边却又向资本市场募资补血。根据此前的招股书(申报稿),健信超导原本计划募资9000万元用于补充流动资金。然而,在最新的招股书(上会稿)中,这笔募资已被取消。

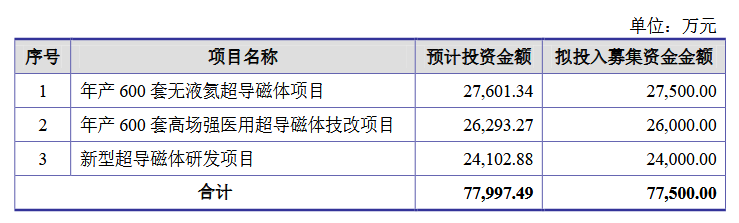

健信超导在第二轮回复函中表示,结合公司实际经营情况及未来发展规划等因素,公司第一届董事会第十六次会议对募投项目进行了调整,取消补充流动资金项目,调整后本次募集资金总额不超过人民币7.75亿元。

整体来看,健信超导在冲刺科创板IPO的过程中,面临着业绩增速放缓、研发投入不足及毛利率远低于同行等多重挑战。公司的“技术概念”正面临“经营现实”的严峻考验,如何在保持技术创新的同时提升盈利能力,将成为健信超导未来发展的关键。