11月5日,桂林三金药业股份有限公司发布公告称,公司于11月3日与多家机构投资者召开线上业绩交流会,针对2025年三季报中“营收微降但净利微增”的反差表现作出回应。根据10月29日发布的财报数据,公司前三季度实现营业收入14.62亿元,同比下降7.14%;归母净利润3.85亿元,同比增长0.35%;扣非归母净利润3.53亿元,同比增长1.70%。这一业绩表现引发市场对桂林三金未来增长潜力的关注。

在ESG(环境、社会及治理)领域,桂林三金的表现同样备受争议。根据万得评级系统,桂林三金的ESG评级为B,处于行业下游水平,凸显其在可持续发展方面的短板。

环保举措落地,双碳战略缺失

在环境层面,桂林三金已实施多项环保措施,包括自2018年起全面取消燃煤锅炉,改用集中供热,并引入磁悬浮风机、降尘降噪等节能技术。在污染治理方面,公司建立了规范的污染物处理系统,通过自动监测、手工监测与定期委托监测相结合的方式,对排放情况进行严格监控。凭借这些实践,桂林三金先后荣获“广西绿色工厂”“环保诚信(绿牌)企业”等称号。

然而,公司在环境信息披露方面仍存在明显不足。截至目前,桂林三金尚未发布独立的《环境、社会及管治(ESG)报告》或《可持续发展报告》,其环境相关信息仅散见于年报中的“环境与社会责任”章节及投资者互动平台的零散回复。这种碎片化的信息披露方式缺乏系统性梳理、量化数据支撑与长期目标规划,难以满足市场对其环境绩效的全面评估需求。根据中央财经大学绿色金融国际研究院的调查数据,在申万三级行业分类下的中药板块中,A股上市公司的ESG信息披露率已提升至47.06%,桂林三金的披露水平明显滞后于行业平均水平。

来源:证券之星平台

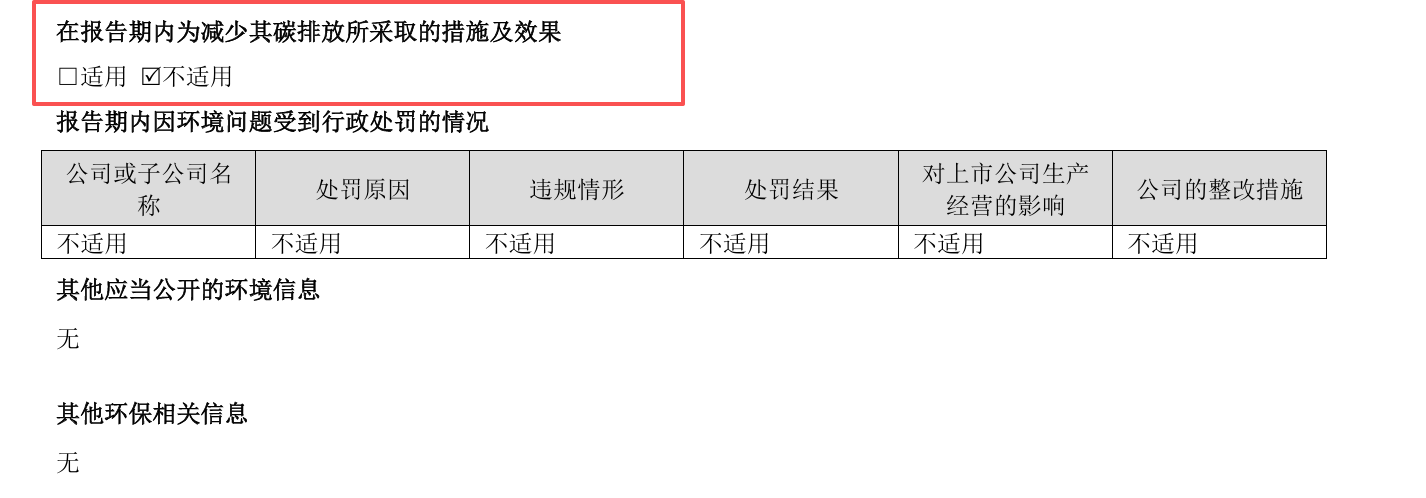

更值得关注的是,在年报中“为减少碳排放所采取的措施及效果”一栏,公司直接勾选“不适用”。在“双碳”目标已成为国家战略、上市公司纷纷主动披露碳管理路径的背景下,桂林三金的这一做法显得尤为滞后,反映出其在绿色低碳转型意识方面的不足,也暴露了其缺乏清晰的顶层绿色战略与中长期碳中和目标。

来源:2024年度报告

内控短板频现,增长依赖老产品

在管理层面,桂林三金的内控问题同样不容忽视。近年来,公司及其子公司多次因合规问题受到行政处罚:2023年6月,广西自治区统计局通报桂林三金药业股份有限公司提供不真实统计资料;2023年7月,其子公司白帆科技(上海)因8台特种设备压力容器超期未检仍在使用,违反特种设备安全管理规定;2024年2月,白帆生物科技(上海)有限公司因未如实记录剧毒化学品、易制爆危险化学品的数量与流向,被上海市公安局奉贤分局依法处罚。这些事件暴露出桂林三金在基础管理环节存在系统性漏洞。

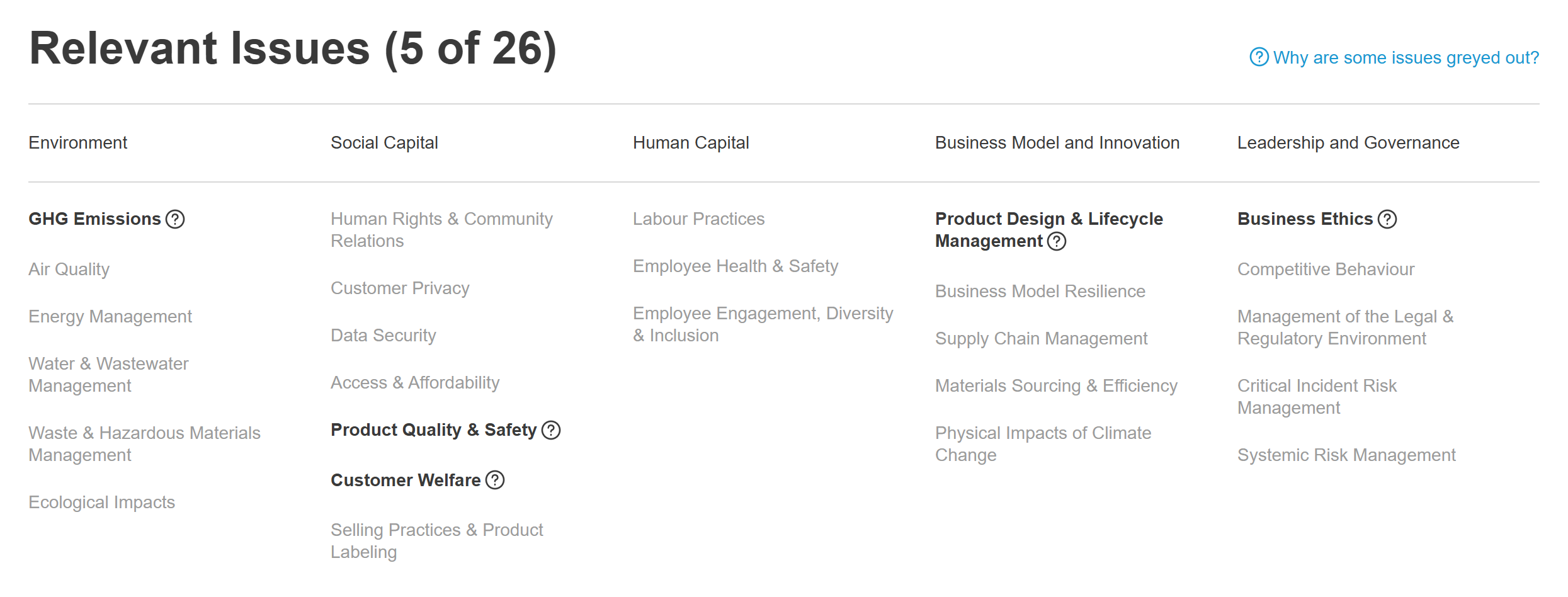

根据SASB准则,医疗保健行业的ESG披露指标中,产品设计和生命周期管理至关重要。然而,桂林三金的营收长期依赖西瓜霜、三金片两款产品,缺乏第三增长曲线。2024年6月18日,桂林三金在接受华福证券医药调研时披露,公司一线品种西瓜霜系列、三金片系列占比接近销售收入的八成。根据2025年第三季度报告,公司前三季度营业收入同比下滑7.14%,而2024年同期营业收入也为负增长(-3.49%)。尽管公司通过降本增效改善了利润端表现,但营收的持续下滑直接反映了其市场扩张和销售增长面临阻力,也侧面印证了其对大单品的过度依赖。

来源:SASB官网

早在2013年,桂林三金便瞄准生物创新领域,通过收购宝船公司进军生物制药;2016年成立白帆公司,专注于抗体药物的CDMO/CMO业务,逐步构建“以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的发展战略。然而,截至目前,这两大业务尚未形成实质性业绩贡献。白帆生物因行业竞争激烈、订单落地周期拉长等因素持续亏损;宝船生物尚无产品上市销售,核心在研药物仍处于早期临床阶段,研发周期长且不确定性高。持续的研发投入导致其资产负债率超过70%,运营依赖母公司担保支持。整体来看,桂林三金在生物制药领域仍处于高投入、长周期的探索阶段,实现规模化发展与盈利尚需时日。

参考资料:

[1]《中国西瓜霜大王,走进死胡同》;E药资本界

[2]《桂林三金业绩孱弱、内控隐忧:统计数据造假、安全生产存漏洞》;九号观察

[3]《桂林三金(002275.SZ):公司西瓜霜系列、三金片系列,占比销售收入近八成》;有连云

[4]《IIGF观点 | 包婕等:中医药行业环境、社会和治理(ESG)信息披露体系建设路径研究》;中央财经大学绿色金融国际研究院

[5]《桂林三金药业股份有限公司关于为孙公司提供担保的进展公告》;中国证券报

[6]《桂林三金:2024年年度报告》

[7]《桂林三金药业股份有限公司2025年第三季度报告》