三季度以来,锂电产业链各环节迎来全面复苏,从材料、设备到电池制造均呈现出显著的行业景气度提升。这一趋势主要得益于新能源汽车与储能领域的旺盛需求,以及供给侧“反内卷”政策的持续深化。叠加固态电池技术的催化作用,锂电产业链各板块形成共振效应,行业整体景气度有望持续向好。

从政策端来看,国家能源局于11月12日印发《关于促进新能源集成融合发展的指导意见》,明确提出到2030年新能源集成融合将成为重要发展方式,新能源的可靠替代水平和市场竞争力将显著增强。这一政策导向为锂电池产业链开辟了新的需求增长空间,特别是在储能与新能源汽车领域的应用场景将进一步拓展。

产业端数据显示,锂电材料价格呈现快速上涨态势。继六氟磷酸锂价格从10月上旬的约6万元/吨攀升至目前的超12万元/吨后,电解液添加剂VC价格也出现大幅波动。据鑫椤资讯11月12日报价,VC均价达11万元/吨,较前日上涨4.45万元,涨幅高达68%。此外,海外投行近期将2026年锂价预测从7万元/吨大幅上调30%至9万元/吨,预计全球锂市场在2025-2026年仍将面临供应缺口。

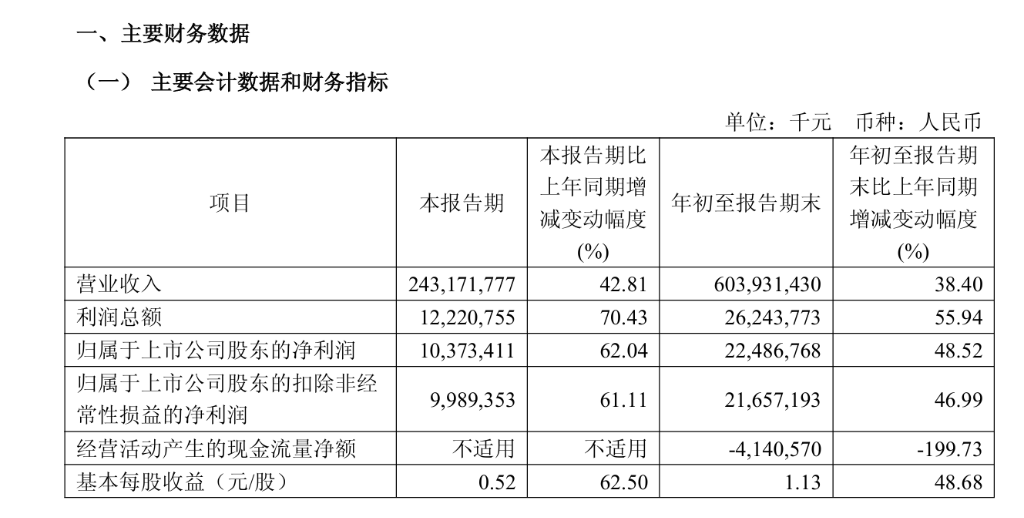

三季度业绩数据进一步印证了锂电行业的高景气度。在旺盛需求带动下,电池企业盈利能力普遍改善,产能利用率持续提升,行业排产数据连续超预期。进入四季度,受2026年新能源汽车购置税补贴减半政策影响,动力电池迎来抢装潮;同时作为储能传统交货旺季,储能市场已成为锂需求的重要增长极。在供需持续紧平衡的背景下,锂电池产业链盈利修复趋势有望延续。