9月25日,创新药企业盟科药业股价开盘即下挫,截至收盘大跌近11%。这一剧烈波动背后,是公司股东与管理团队之间日益激化的矛盾。

9月22日晚间,盟科药业公告称,计划通过向海鲸药业定向发行股票的方式募集资金,总额上限为10.33亿元,扣除发行费用后将全部用于公司日常研发与经营投入。

根据公告,海鲸药业拟认购1.64亿股,交易完成后将持有盟科药业20%的股份,成为控股股东,张现涛将成为公司实控人。然而,这一看似普通的股权融资,实则涉及公司控制权变更的重大事项。

定增后,盟科药业董事会将增加2名至9席,其中海鲸将提名5席(含董事长)。这一安排立即引发了现有股东的不满。

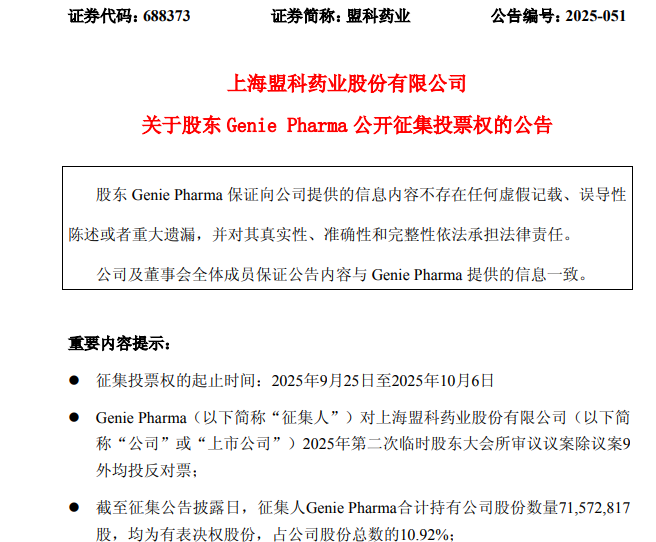

9月24日,盟科药业股东Genie Pharma表示,将征集投票权对盟科药业股票发行议案投反对票,矛盾正式公开化。

图片来源:公司公告

自上市起,盟科药业便处于无控股股东、无实际控制人的状态,核心原因在于其股权的高度分散。其中,Genie Pharma以10.92%的持股比例位列第一大单一股东,而盟科香港紧随其后,持股10.79%,两大股东的持股差距微乎其微。

海鲸药业拟以10.33亿元参与上市公司定增,但根据其未经审计财务报表,截至2025年6月底,总资产约为7亿元,总负债约为3亿元。公司投资的项目后期可能加大资产负债率,进而可能影响上市公司控制权稳定性。

不过,这种怀疑也有不合理之处。海鲸药业可能有其他未披露的资金来源渠道,需要进一步调查。

本次融资及后续股权结构可能导致销售渠道、销售人员混同,上市公司独立性受损。双方销售团队人数差距约50人,但收入规模悬殊,核心源于药品品种存在显著差异。

由此,上市公司能否借助海鲸药业传统仿药销售渠道切入市场存疑,且若依托现有渠道拓市,还可能导致上市公司控股股东与公司销售渠道、人员混同的独立性问题。

当然,也存在另一种可能性,比如,虽然双方药品品种不同,但通过合理的规划和管理,有可能将海鲸药业的销售渠道进行优化调整。

其它原因还包括,海鲸药业与上市公司在研发领域协同效应极小,且海鲸药业存在合规性行政处罚,其管理能力存疑等。

除了Genie Pharma,此前22日,盟科药业的1名董事赵雅超,也提出反对。除了针对这笔增资反对之外,其针对盟科药业8月20日发布的2025年半年报,董事赵雅超也表示无法保证真实性、准确性和完整性。其认为公司提供的信息不足,请投资者特别关注。

公司董事对自家公司的财报公然表示怀疑,这背后究竟有何隐情?

盟科药业是一家以治疗感染性疾病为核心的创新药公司,聚焦细菌感染、慢病感染等领域,构建了涵盖早期发现到商业化的全链条研发平台。

截至2024年底,康替唑胺片是公司唯一一款商业化的产品。该产品2022-2024年销售收入持续增长,2025年上半年营收达6697万元,同比增长10.26%,毛利率也不错。

然而,一款产品难以撑起整个公司。盟科药业上市以来,面临持续亏损的态势。2022年至2024年,盟科药业营业收入分别为0.48亿元、0.91亿元、1.3亿元,归属净利润分别为-2.2亿元、-4.21亿元、-4.41亿元。

根本原因在于公司商业化的短板。截至2024年12月31日,康替唑胺片已覆盖全国582家医院,正式准入及批量临采医院达150家,医院渠道销售占比约为68%,药店渠道销售占比约为32%。但这样的渠道渗透速度难以支撑研发投入的持续消耗。

公司自己认为,自有团队覆盖终端医院的广度与深度有限,产品难以短期内实现爆发式增长,这正是引入产业投资人的核心诉求。

除了业绩不佳,公司的债务压力也与日俱增。资产负债率从2022年末的18.91%飙升至2025年6月末的59.45%。

近两个月内,盟科药业先后收到三批股东的减持计划,股东Best Idea、JSR及GP TMT计划根据市场情况拟通过集中竞价交易和大宗交易方式减持其所持有的公司股份合计不超过3933.63万股,即不超过公司总股本的6%。

某些股东都跑了,盟科药业的定增计划,看来也是无可奈何之下的选择。

不知道最终结果如何。斗争的思路可以有很多种,Genie Pharma敢提名“自己人”为董事,不排除海鲸药业在二级市场收集盟科药业股票来提升自己话语权的可能性。

有吃瓜群众不嫌事大,表示盟科药业股票这个位置,博弈价值极高,对了就是上纬,错了也亏不了啥。

对于普通股民而言,或许还是静静吃瓜,谨慎决策为好。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。