要点速览:

美联储九个月来首次降息,幅度与市场预期一致;决议声明新增就业增长放缓、失业率上升、就业下行风险加剧等表述;特朗普提名的理事米兰投出唯一反对票,主张降息50基点;点阵图显示多数官员预计年内再降两次,但支持者未过半;经济展望上调GDP增速与通胀预期,下调失业率。

美联储2025年首次降息如约落地,政策重心转向就业市场风险。美东时间9月17日周三,联邦公开市场委员会(FOMC)宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,这是自2024年12月以来时隔九个月再度降息。本轮宽松周期累计降息幅度已达125个基点。

市场早有预期,降息路径渐明

此次降息决定完全符合市场预期。截至9月16日周二收盘,芝商所(CME)FedWatch工具显示,期货市场预计本周降息25个基点的概率高达96%,10月与12月会议继续降息的概率分别达80%和74%。美国财长贝森特亦表示,市场已充分消化年底前累计降息75个基点的预期。

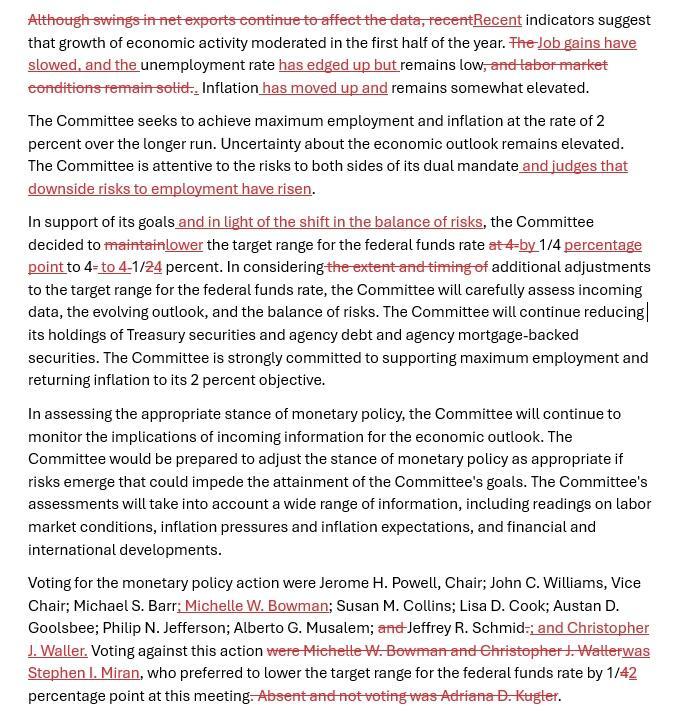

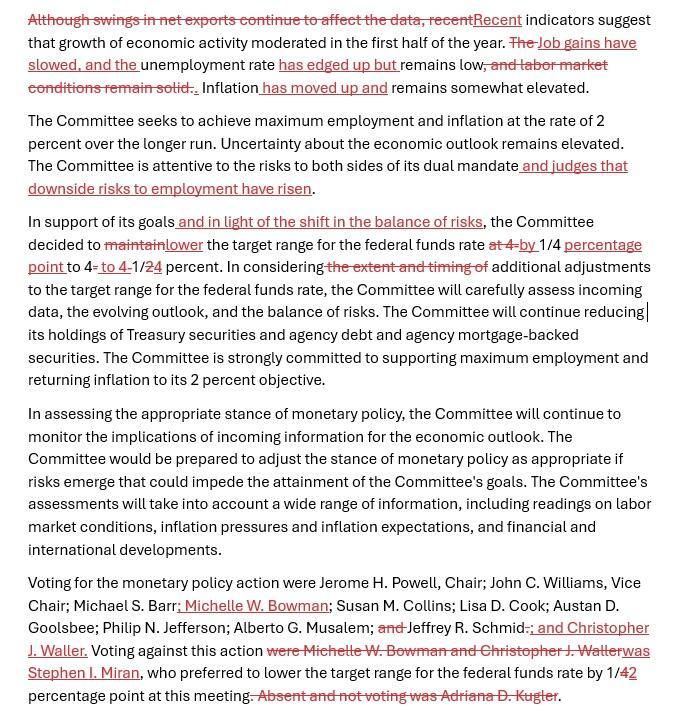

决议声明:就业风险成核心关切

与7月末会议声明相比,本次声明最大的调整在于就业市场表述。美联储删除了“劳动力市场稳健”的描述,转而强调“就业增长已放缓,失业率略有攀升但仍处低位”,并新增“就业下行风险已增加”的判断。声明同时指出,风险平衡已发生转变,为降息提供了依据。

投票分歧:米兰独投反对票

本次投票中,12名FOMC委员仅有特朗普提名的理事米兰一人反对,他主张降息50个基点。值得注意的是,米兰在会议前数日刚刚获得参议院确认,成为FOMC史上“上位”最快的票委。相比之下,6月会议曾出现两名理事反对暂停降息的罕见分歧,此次内部矛盾有所缓和。

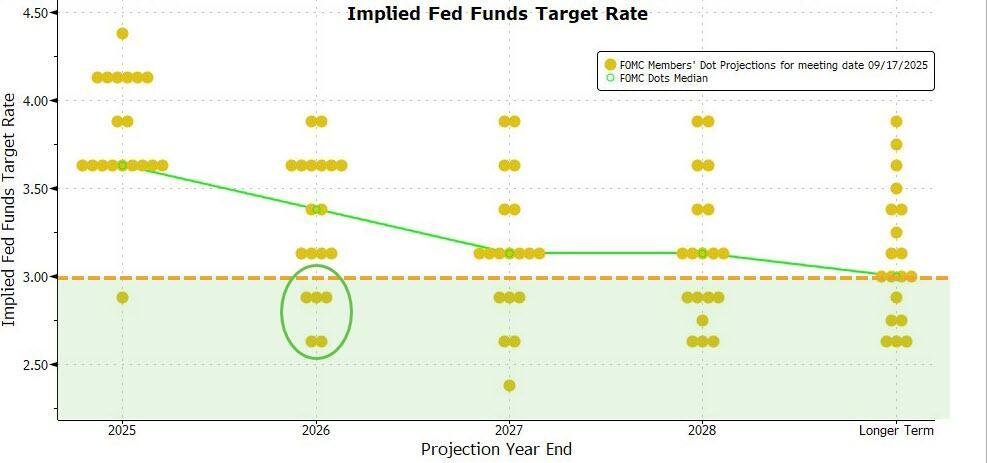

点阵图揭示降息路径分歧

利率预测中位值显示,美联储官员预计今年将累计降息三次(较6月增加一次),明年再降一次。具体来看:

“新美联储通讯社”Nick Timiraos指出,对就业市场放缓的担忧已超越通胀顾虑,成为降息的主要驱动力。多数官员预计10月与12月会议将连续降息,但点阵图显示支持者仍未过半,反映政策路径仍存不确定性。

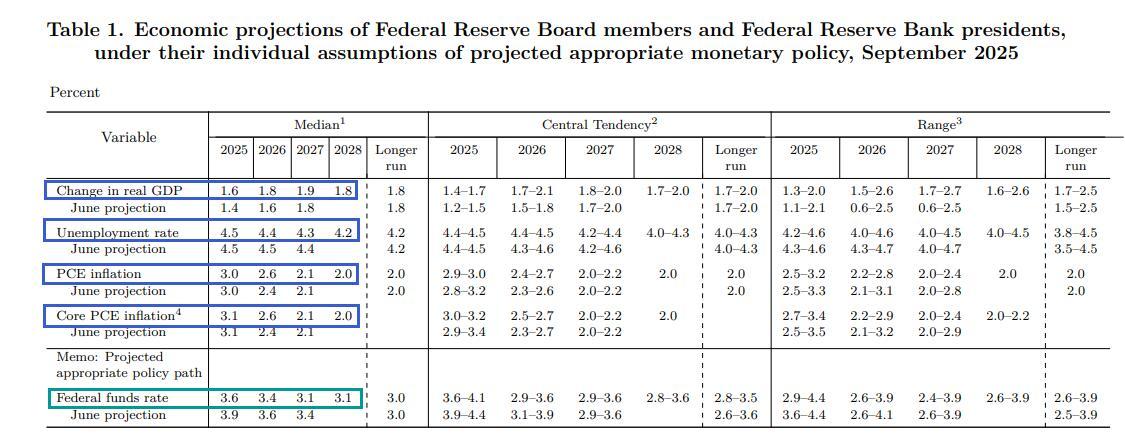

经济展望:GDP与通胀同步上调

美联储同步上调了今明后三年的经济预测:

官员们预计,通胀将在2028年回落至2%的长期目标水平,这将是美国通胀率连续七年高于目标后首次达标。

缩表计划持续,但步伐放缓

美联储继续缩减资产负债表,但国债赎回上限已从每月250亿美元下调至50亿美元,机构债和MBS赎回上限保持350亿美元不变。自4月以来,缩表步伐未再调整,显示政策操作趋于稳健。

市场影响与前瞻

此次降息及政策转向标志着美联储从“抗通胀”优先转向“稳就业”与“控通胀”并重。尽管多数官员支持年内再降两次,但点阵图分歧显示政策路径仍存变数。投资者需密切关注10月与12月会议动态,以及就业市场数据对降息节奏的影响。