创新药行业迎来'BD时刻',而医疗器械行业的春天似乎仍在路上。过去数年,医疗器械行业经历深度调整,头部企业普遍遭遇估值重构,其中市值近2900亿的行业龙头迈瑞医疗首当其冲。

随着集采政策持续深化,迈瑞医疗的黄金发展期暂告段落。据侃见财经统计,2016-2023年间公司营收从90.32亿元跃升至349.32亿元,净利润更以年均超20%的增速攀升至115.82亿元,展现出强劲的成长动能。

估值泡沫破裂后,迈瑞医疗面临严峻考验。2024年起营收增速骤降至1%以下,扣非净利润近乎停滞。资本市场用脚投票,尽管公司股价较同行更具韧性,但自高位回落近50%,2025年年内跌幅仍超4%,跑输医疗器械ETF指数。

股价波动直接影响实控人财富。创始人李西廷、徐航分别持股27.69%和16.89%,按最新收盘价计算,身家分别缩水至804亿和490亿元。胡润2025全球富豪榜显示,李西廷以950亿身家排名135位,较去年下滑35位,较2021年新加坡首富时期的210亿美元峰值大幅回落。

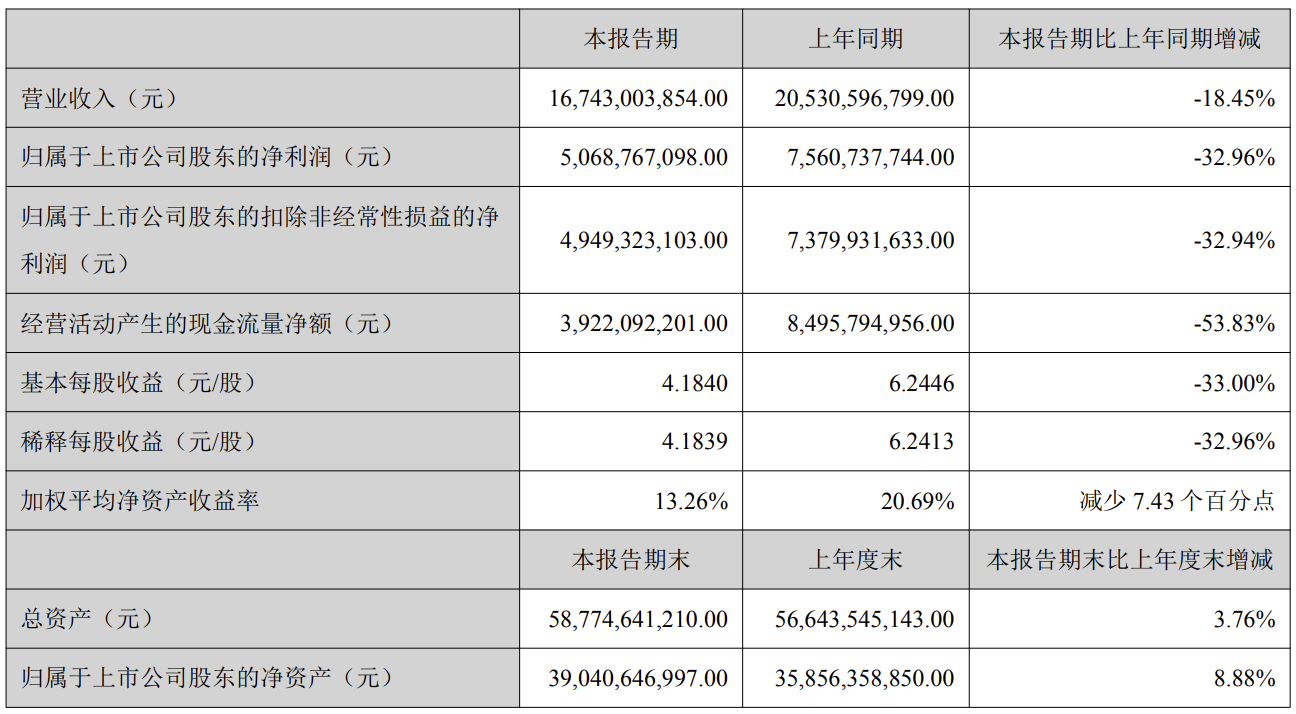

作为行业标杆,迈瑞医疗的境遇折射出整个医疗器械板块的周期性阵痛。集采政策冲击下,2025年业绩加速下滑:一季度营收82.37亿元(-12.12%),净利润26.29亿元(-16.81%);二季度营收85.06亿元(-23.77%),净利润24.40亿元(-44.55%)。上半年总营收167.43亿元(-18.45%),净利润50.69亿元(-32.96%),创上市以来首次中报负增长。

值得关注的是,财报发布后股价未现明显波动,显示市场已充分消化业绩压力。董事长李西廷在业绩说明会上指出,医保改革、医疗整顿导致设备采购节奏紊乱,体外诊断业务又受政策叠加影响,国内市场萎缩对公司业绩造成直接冲击。

管理层在电话会议中明确释放积极信号:国内市场销售增速将于三季度回正。数据支撑这一判断——2024年四季度医疗设备招投标市场规模同比增20.9%,2025年上半年超800亿元,同比激增62.75%,行业回暖迹象明显。

面对74岁的创始人李西廷,接班人问题成为市场焦点。李西廷在回应投资者关切时,特别提及总裁吴昊、研发负责人郭艳美等核心团队成员,强调公司已建立完善的接班人制度,确保持续为股东创造价值。

从营收结构看,国际化已成为破局关键。2025年上半年境外营收占比49.77%,境内占50.23%。管理层设定海外收入占比超70%的战略目标,认为海外市场(规模为中国5倍)的增长空间巨大。7月市场传言迈瑞考虑港股IPO筹资至少10亿美元,公司回应'以官方信息为准'。分析认为,海外营收占比近半的迈瑞,通过港股IPO重构估值体系势在必行。

在战略转型中,体外诊断(IVD)业务被寄予厚望。2025年中期财报显示,IVD类产品营收64.24亿元(占比38.37%),超越生命信息支持(54.79亿,32.73%)和医学影像(33.12亿,19.78%)成为第一大板块。

选择这条竞争激烈的赛道,源于全球化布局的深层考量。IVD作为典型的耗材型业务,相比设备销售具有更强的持续性和增长潜力。长江证券研报指出,2025年上半年海外收入83.32亿元(+5.39%),独联体及中东非地区实现双位数增长。国际IVD产线占国际收入比重提升至29%,动物医疗、微创外科等新兴业务占比达12%。公司已在14个国家规划本地生产,其中11国已启动。

东方证券研报则关注技术创新:上半年研发投入17.8亿元(占比10.6%),完成'设备+IT+AI'数智医疗生态系统搭建,重症决策辅助系统及大模型实现8家医院装机。化学发光免疫试剂NMPA上市产品达88个,追赶国际一流品牌。

随着行业回暖和港股IPO进程推进,迈瑞医疗估值重构可期。参考恒瑞医药案例,若成功登陆港交所,股价有望迎来显著提升。这家志在2030年跻身全球TOP10的医疗器械巨头,正通过全球化布局和技术创新开启新的增长篇章。