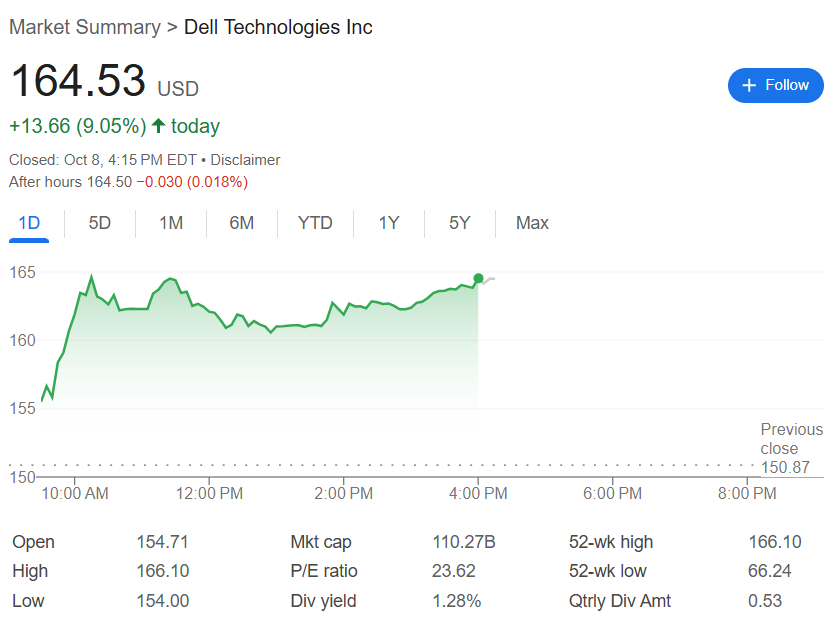

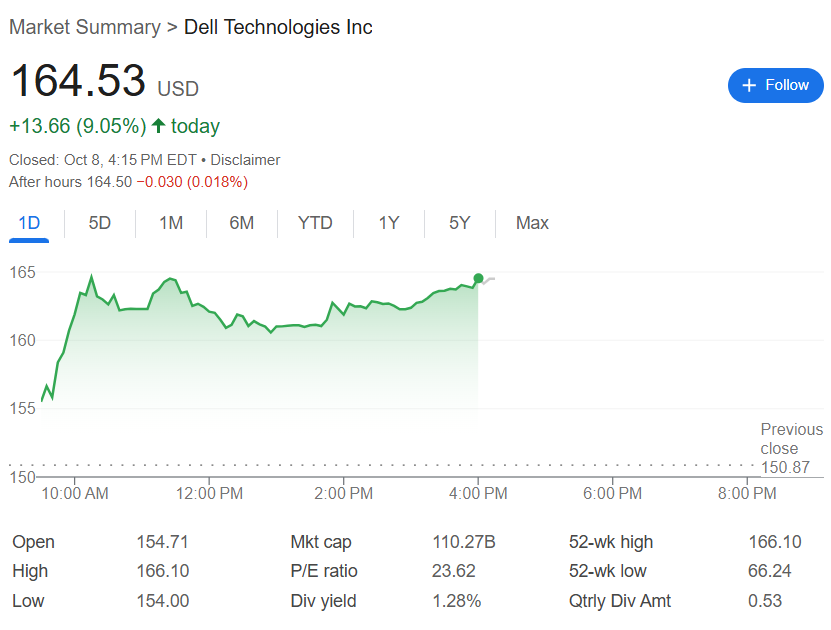

近期,戴尔科技(Dell Technologies)股价表现强劲,单日涨幅超过9%,市值突破1100亿美元。这一表现背后,是多家国际投行集体上调其股价目标价,反映出市场对戴尔在企业级人工智能(AI)领域增长前景的高度认可。

投行集体上调目标价,最高达200美元

周三,瑞银集团(UBS)将戴尔目标价从155美元大幅上调至186美元,涨幅达20%,并维持“买入”评级。此前,瑞穗证券(Mizuho)已将目标价从160美元上调至170美元,而Melius Research更是给出200美元的高位预期。这些调整普遍基于分析师对戴尔在企业级AI领域领导地位的信心,认为其将转化为可持续的收入和利润增长。

(戴尔科技日内股价走势)

财务目标大幅上调,AI服务器成核心增长引擎

戴尔已正式上调其2026至2030财年的长期财务指引,传递出明确的增长信号:

- 年均复合收入增长率(CAGR)预计达7-9%,远高于此前3-4%的预测;

- 年度非公认会计准则(non-GAAP)稀释后每股收益(EPS)增长目标提升至15%或更高,较此前目标近乎翻倍。

为支撑这一战略,戴尔承诺将年度自由现金流的约80%用于回报股东,并计划在2030财年前保持季度股息每年至少10%的增长。此外,公司近期完成45亿美元优先票据发行,到期日分布在2029年至2036年之间,进一步优化了资本结构。

AI服务器业务驱动ISG部门高速增长

戴尔业绩增长的核心动力来自基础设施解决方案集团(ISG),尤其是AI服务器业务。公司预计:

- ISG部门年均复合增长率将达11-14%;

- AI服务器细分市场增速预计达20-25%,远超行业平均水平。

瑞穗分析师指出,鉴于戴尔在企业AI市场的领先地位,以及预计未来两年约85%的客户将在本地部署生成式AI,这一预测甚至可能偏于保守。相比之下,客户端解决方案集团(CSG)预计将实现2-3%的平稳增长,策略侧重于高端商用PC市场份额的扩张。

在利润率方面,戴尔预计ISG部门长期营业利润率将维持在10-14%之间,与当前季度约11.5%的预估水平持平或有所提升。

投行观点:AI业务将推动EPS超预期增长

戴尔在AI领域的强劲表现和上调的财务指引,引来了投资银行的一致看好:

瑞银

将目标价上调20%至186美元,理由是预计戴尔AI服务器收入能实现20%-25%的可持续增长,且不会导致营业利润率大幅下降。该行还将戴尔长期EPS复合年增长率预测从7%上调至至少12%。Melius Research

将目标价从172美元上调至200美元,认为企业对AI的加速采用将推动戴尔实现快于预期的EPS增长。瑞穗

将目标价由160美元上调至170美元,并维持“跑赢大盘”(Outperform)评级,强调戴尔在企业级和主权AI(Sovereign AI)领域的强劲势头。

华尔街见闻此前报道,戴尔大幅上调未来四年业绩指引,同时通过股息增长和优先票据发行强化股东回报与资本结构。随着AI技术的商业化落地加速,戴尔在企业级市场的领先地位有望持续转化为财务表现,为投资者创造长期价值。