本报(chinatimes.net.cn)记者于娜 见习记者 赵文娟 北京报道

科创板上市药企博瑞医药近日发布公告,宣布拟发行H股股票并在香港联交所主板上市。此次资本动作的核心目标包括加速国际化战略落地、完善海外业务布局,以及通过拓宽融资渠道增强资本实力与综合竞争力。募集资金扣除发行费用后,将主要用于在研管线研发、生产扩能、战略性投资与收购、补充营运资金及一般企业用途。

新金融专家余丰慧向《华夏时报》记者分析称,博瑞医药此时启动H股发行,深层动机在于通过资本市场融资缓解经营困境与财务压力。2025年以来,公司股价经历‘过山车’行情,最新价较年内最高点跌幅超50%;业绩端承压显著,上半年净利润同比下滑83.85%,核心原料药业务增长乏力;创新药仍处于三期临床阶段,商业化进程需时间,短期内难以支撑业绩。多重挑战下,赴港上市成为突破困境的关键选择。

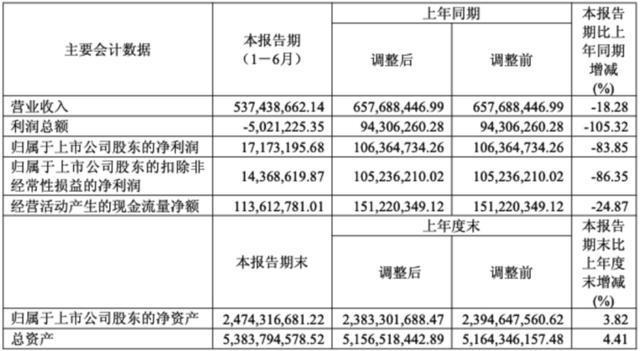

(截图来自2025年中报)

原料药拖累业绩,转型阵痛加剧

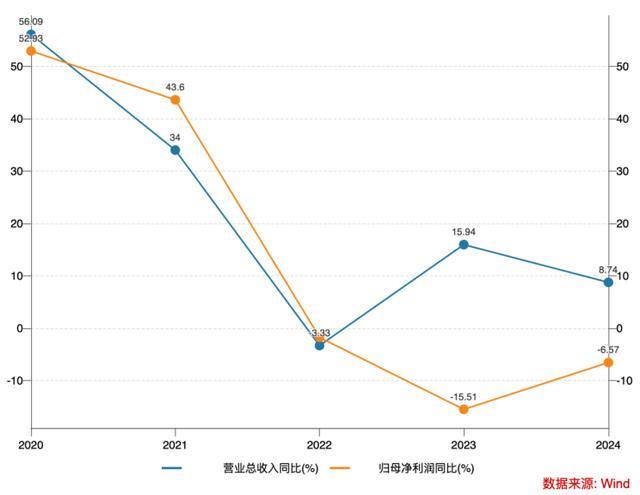

博瑞医药成立于2001年,2019年登陆科创板,初期以高端原料药及中间体业务为主,现已拓展至原料药、仿制药与创新药三大板块。近年来,公司正处于从‘原料药为主’向‘原料药+创新药’双轨转型的阵痛期,业绩持续承压。自2022年营收与净利润个位数下滑以来,已连续两年陷入‘增收不增利’局面,2023年和2024年归母净利润分别同比下降15.51%和6.57%。2025年上半年,营收降至5.37亿元,同比下降18.28%;归母净利润仅1717.32万元,同比大幅下降83.85%,创上市以来中报营收与净利润双降纪录。

业绩承压的核心症结在于原料药业务。2024年年报显示,原料药业务贡献超七成营收,2025年上半年占比仍达75.72%,但收入规模降至4.07亿元,同比减少19.30%。具体来看,抗病毒类原料药受流感趋势变化与市场竞争加剧影响,收入同比锐减66.18%,奥司他韦系列产品需求与价格同步下滑;抗真菌类原料药因客户需求波动,收入同比下滑;制剂产品受奥司他韦制剂需求及价格下滑传导影响,收入同比减少30.57%,仅为7621.41万元。此外,合同负债同比下降11.23%至2882.16万元,预示短期业绩增长压力仍存。

研发投入激增,资金链承压

业绩颓势已传导至资金层面,公司短期资金链压力凸显。2025年上半年,经营活动现金流净额同比下滑24.87%,货币资金规模降至7.40亿元,较上年同期减少22.46%;短期借款同比增加24.42%,一年内到期的非流动负债增幅达25.32%,资产负债率始终高于50%,短期偿债能力面临挑战。

为缓解资金困境,公司于今年8月推进总额5亿元的定增计划,资金用于补充流动资金与偿还银行贷款。公司称,此次定增可降低财务费用,增强盈利与抗风险能力。但从长期需求看,5亿元规模仍显不足。

2025年上半年,研发投入达3.48亿元,同比大幅增长144.07%,超过2024年全年3.12亿元的总投入,研发投入占营收比重飙升至64.83%,同比提升43.12个百分点。其中,创新药及吸入制剂领域投入占比达91.22%,创新药投入同比增幅高达604.93%,核心资源向GLP-1/GIP双靶点药物BGM0504倾斜。这款对标替尔泊肽的减肥药兼具降糖、减重及治疗非酒精性脂肪性肝炎潜力,但超六成营收被投入研发,进一步加剧现金流负担。

此外,在建工程转固带来的折旧压力持续侵蚀利润。2024年,固定资产同比增长111.2%至15.17亿元;2025年上半年,在建工程下降30.56%至12.36亿元,固定资产增至14.63亿元,同比增长73.71%,两者合计占总资产的50.13%。公司自上市以来多次通过资本市场融资投入生产基地建设,2022年实施定增并发行4.65亿元可转债,用于吸入剂及化学药品制剂生产基地和生物医药研发中心项目。2024年5月新增创新药制剂和原料生产基地建设项目(一期),导致原可转债与定增项目验收推迟至今年12月,折旧压力持续累积,对利润形成拖累。

(截图来自Wind)

天使投资人、资深人工智能专家郭涛对《华夏时报》记者表示,H股发行可快速募集资金,缓解短期债务压力,降低财务杠杆,避免流动性枯竭。更关键的是,资金将用于核心原料药业务技术升级或创新药管线拓展,重构增长引擎。此举本质是通过资本运作对冲经营风险,为困境反转争取时间与资源,同时探索从‘原料药依赖’向‘创新驱动’的转型路径,实现资本结构优化与业务结构升级的双重目标。

尽管BGM0504口服片剂已于9月15日获临床试验批准,注射液进入Ⅲ期临床阶段,但创新药研发仍是一场高投入、长周期的‘马拉松’,真正的收获尚需时间。在此背景下,公司实际控制人袁建栋以22.36元/股的价格全额认购本次定增,截至9月30日公司股价已升至59.8元/股,据此计算,其账面浮盈已超过8亿元,与公司当前资金困境形成反差。

责任编辑:姜雨晴 主编:陈岩鹏