10月14日,A股市场出现高开低走行情,午后加速跳水,整体呈现放量下挫态势。个股普遍收跌,其中科技股成为领跌主力,高带宽内存、光通信模块、CPO概念、机器人执行器、华为海思、半导体概念等热门赛道均出现大幅回调。

受访市场人士分析指出,外部与内部环境的双重扰动影响了投资者信心,导致资金开始从高位板块流向低位板块。科技股需要一段时间来消化估值泡沫和融资盘平仓压力,市场整体的震荡格局短期内难以改变。不过,当前利空消息的实际冲击力已被进一步削弱,难以对市场形成持续压制。

A股放量下跌,传统股护盘

在银行等传统权重股的护盘作用下,沪指收跌0.62%,创业板指跌近4%,深证成指收跌2.54%,科创50指数跌逾4%。当日A股呈现'量价齐跌'的行情特征,日成交额放量至2.6万亿元。杠杆资金方面,截至10月13日,沪深京三市两融余额微增至2.44万亿元。

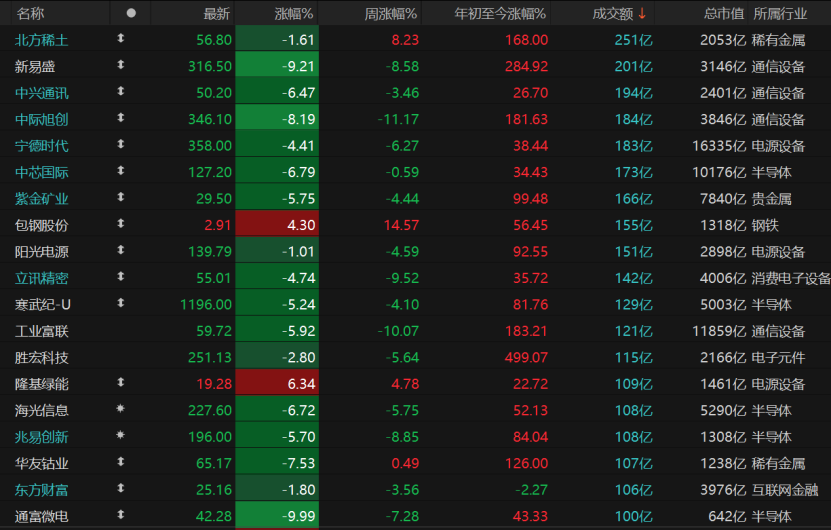

市场亏钱效应明显,共计1734只个股收涨,涨停股45只;3554只个股收跌,跌停股8只。当日A股市场中共有19只个股的日成交额突破100亿元大关,主要集中在有色金属、半导体、通信设备等热门板块,但多数个股当日收盘下跌。北方稀土一度涨近7%,最终收跌1.61%报56.8元/股,日成交额为251亿元;新易盛跌逾9%,中际旭创跌逾8%;中芯国际跌近7%,立讯精密跌近5%。

传统行业板块表现强势,银行、煤炭板块涨幅均超过2%,低迷许久的食品饮料板块也表现不错,交通运输、公用事业、非银金融等板块微涨。个股来看,宝泰隆、大有能源涨停,会稽山、远大控股、南京港、国新能源、佛燃能源、长春燃气也涨停。

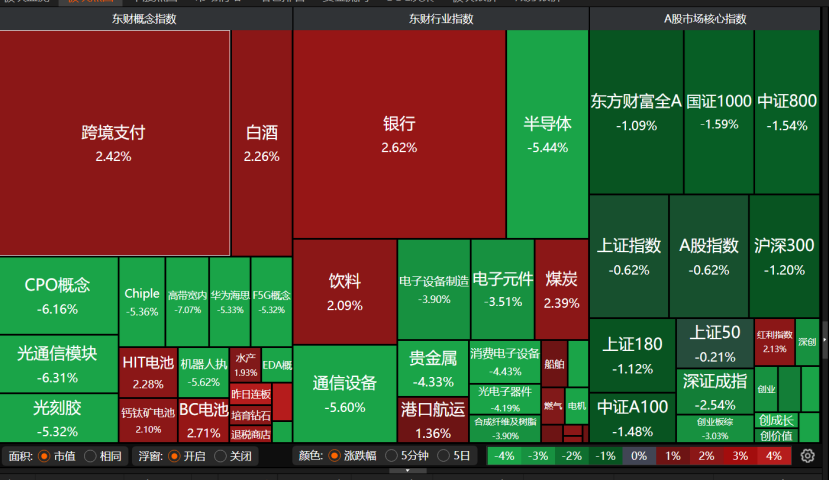

银行、白酒、饮料、煤炭、港口航运等传统股护盘,但半导体、CPO概念、光刻胶、贵金属、通信设备等科技股集体出现较大幅度的回调。

半导体概念板块跌近4%,燕东微、芯源微跌幅均超过11%,闻泰科技跌停,华虹公司、长川科技、鼎龙股份、芯原股份跌幅均超过9%。

排排网财富公募产品经理朱润康向记者分析,今日A股调整的核心逻辑主要有以下两方面:一是资金开启高低切换模式。前期领涨且累计涨幅较大的通信、电子等科技板块,不仅触发了获利资金的了结需求,而且在当前的成交量下,新进场资金对高估值品种的接力意愿也明显不足;二是外部与内部环境的双重扰动也对市场产生了影响。美联储内部对降息节奏的分歧加剧了外资流向的波动,而国内政策暂处空窗期也进一步削弱了市场信心。

'今日A股高开低走、科技股大幅回调。前期领涨的半导体、AI算力等板块估值已处于历史高位。半导体板块多只ETF跌幅超5%,反映出资金对高估值的担忧集中释放。'格上基金研究员焦冰向记者分析,当日亚洲股市普跌,欧美股指期货同步走弱。外部市场波动加剧了A股投资者的恐慌情绪,市场整体呈现'调仓换股'特征,资金从科技股转向银行、消费等防御性板块。宏观经济方面,尽管前三季度进出口数据超预期,但市场对即将公布的三季度GDP数据仍存谨慎预期。叠加美联储降息节奏的不确定性,资金选择暂时规避高波动的成长板块。

接下来A股如何走?

昨日半导体等科技股展现出较强韧性,但今日却出现大跌,而传统股则发挥了护盘作用。这是否意味着板块将进行切换?接下来A股将如何走,投资者又该如何布局?

'短期沪指可能在3800点至3900点区间震荡,成交量能否维持在2万亿元以上是关键。若量能萎缩至1.5万亿元以下,市场可能延续弱势;若放量反弹,则需关注科技股是否出现超跌修复信号。'焦冰认为,银行、煤炭等低估值板块的护盘行为具有可持续性。以银行为例,板块PB(市净率)较低,股息率普遍超5%,在利率下行周期中配置价值凸显。但此类板块难以推动指数趋势性上涨,更多是缓冲市场波动。从中长期看,科技成长仍是超额收益的主要来源,但短期内需耐心等待右侧信号。

'短期来看,科技股需持续一段时间消化估值泡沫与融资盘平仓压力,市场整体的震荡格局暂难扭转。'朱润康直言,在投资策略上,可优先布局低估值、高股息类的品种,同时关注超跌后的'硬科技'标的。不过,10月下旬将进入到三季报密集披露期,因此对于业绩不及预期的纯题材股,投资者需要特别注意规避相关风险。

富荣基金认为,10月行情有望延续积极态势,预计科技板块或仍将是市场主线。作为本轮行情主线之一的科技板块,节后的'利好钝化'反映出当下投资者的高预期,关税问题或将加速市场调整的完成。对于AI赛道的核心资产,关税冲击更偏估值层面,基本面逻辑未变,建议'多看少动';对预期差大、弹性足的标的,可关注'情绪错杀'机会。

行业配置方面,富荣基金重点推荐两大方向:一是成长赛道,包括AI算力以及应用、半导体和医药等产业空间明确、景气度较高的板块;二是受益于'反内卷'政策的领域,如电新、钢铁、有色等,政策预期改善有望推动估值修复。

恒生前海基金经理胡启聪对记者表示,尽管当前全球资本市场风险偏好有所走低,但海外尚未有实质性关税政策落地,利空消息的实际冲击力被进一步削弱,难以对市场形成持续压制。四季度是国内重要会议召开的关键窗口期,政策预期有望推动指数震荡修复,外部因素或有阶段性扰动,但不改变A股中长期向好趋势。从短期视角来看,在股市微观流动性相对充沛的驱动下,A股市场有望维持相对强势。