近期,国际知名投行高盛发布了一份引人瞩目的研究报告,报告指出释放人工智能潜力的最大障碍并非资本投入,而是电力供应。这一论断揭示了电力在全球经济发展和产业竞争中的核心地位,使其成为继芯片、稀土之后的又一个战略资源领域。

根据高盛的预测,到2027年全球数据中心的电力需求将增长50%,其中60%的增长需要通过新增电力产能来实现。而到2030年,这一需求将激增160%。国际能源署的数据也印证了这一趋势,2024年全球数据中心耗电量已占全球总用电量的1.5%,预计到2030年这一比例将翻倍至3%。

这种指数级的增长需求,充分体现了电力在人工智能经济时代的关键作用。随着人工智能技术的快速发展,电力需求正推动全球电力行业进入新一轮景气周期。

在这一背景下,火力发电行业正迎来困境反转。长期以来,火力发电因环保压力而备受冷落,但其稳定性优势在人工智能经济中愈发凸显。作为国民生计的刚需和人工智能经济发展的重要调峰应急资源,火力发电的战略价值得到重新评估。银河证券的研究指出,火电的保供和调节价值不可替代,其需求端不会因经济发展而衰退,反而会展现出独特优势。

数据最能说明问题。以某火力发电上市公司为例,2025年上半年实现净利润45.79亿元,超过去年前三季度利润总和,净利润同比增长47.35%。这一增速令人惊叹,若只看数据,很容易误认为这是一家科技企业或高成长行业。截至今年6月底,该公司总装机容量达8089万千瓦,其中煤电、燃机、水电、风电、光伏装机容量分别为4783、714、920、1023、649万千瓦,较2024年6月底分别增长6.0%、7.6%、0.0%、27.4%、36.8%。尽管煤电基数庞大,但其利润增长仍十分显著。

煤电利润的大幅增加,正是行业周期的体现。煤炭价格下跌是关键因素。由于电价受政策调控波动较小,煤炭价格成为制约电力企业利润的主要因素。当煤炭价格上涨时,电力企业即使亏损也必须维持发电,避免拉闸限电;而当煤炭价格下跌时,煤电企业的利润就会显著增长。

以该企业为例,其销售毛利率从2024年上半年的15.43%提升至今年上半年的18.55%,增长20%,这主要得益于煤价的下降。公司报告也明确指出,毛利率的上涨主要系煤价的下降。

利润的大幅上涨,对企业来说是行业周期的红利,对投资者来说则是需要关注的潜在机会。另一个重要事实是,经济周期的变化也为火电行业的债务优化提供了契机。火电行业属于高负债行业,普遍负债率在60%、70%以上,过去高企的债务利息给企业带来巨大压力。

以大唐发电为例,2020年6月其发行15亿元中期票据,期限为3+N年,票面利率为3.79%;而到2025年,其第五期中期票据发行额增至30亿元,期限延长至5+N年,票面利率降至2.17%。这一变化体现了低息置换高息、长期置换短期的债务优化策略。

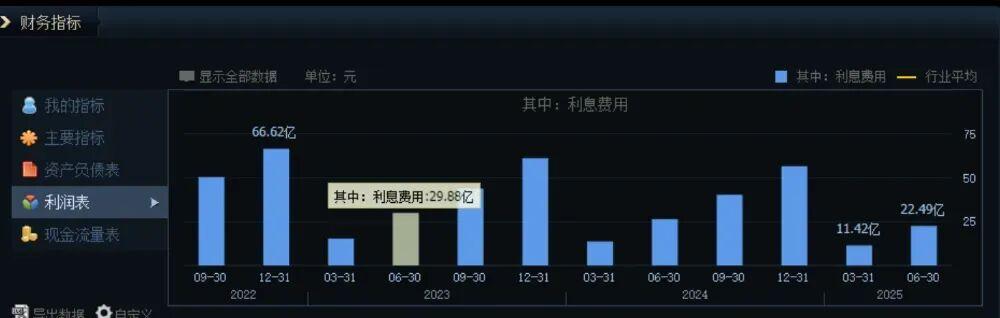

企业的财报数据显示,2023年半年报利息支出为29.88亿元,2024年半年报降至26.38亿元,节省利息3.5亿元;2025年半年报进一步降至22.49亿元,相比2024年同期节省3.89亿元。按照年度计算,企业每一年都比上一年节省5、6亿元,化债成果显著。

当下,不仅大唐发电一家企业如此,整个火电行业都呈现出借钱金额增加、借贷周期延长、利率下降的趋势。金融机构之所以愿意降价借钱给火电企业,一方面是响应国家降低企业融资成本的号召,另一方面也是因为火电企业利润改善,降低了坏账风险。

展望未来,全球电力需求正如高盛所说,在人工智能的带动下将持续增长,成为经济竞争的关键领域。而火力发电行业一方面受益于煤炭价格下跌带来的成本降低,另一方面受益于融资成本下降,两者共振推动行业毛利率快速改善,现金流质量大幅提升。

趋势一旦形成便会自我加强,这种加强的趋势,又是利润奔跑过程中最好的朋友。

免责声明:以上仅代表作者个人立场,更加不构成投资建议。仅供参考学习与交流之用,投资有风险,入市需谨慎。

第四季度,政策会加力刺激吗?黄金能跟吗?有哪些必须关注的重磅事件?资本市场还有哪些机会?大盘如何走?行情接下来调整还是继续上攻?

公开场合不便多说,长按识别下方二维码进群,免费听直播,免费领破竹产业研究院圈子。

分享最新行业研报、行业发展前景、资本市场分析情报、了解政策趋势和经济走势,找到确定性机会!

THE END