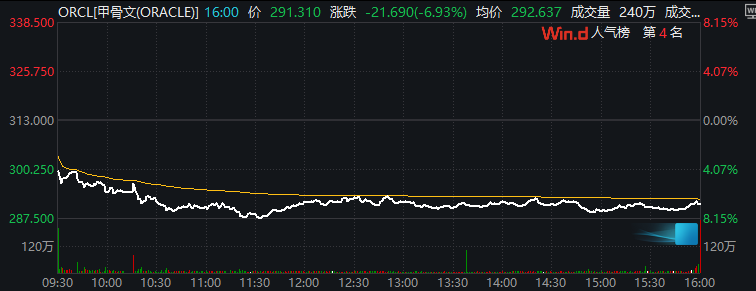

财联社10月18日讯(编辑 潇湘)人工智能热潮曾为甲骨文带来股价飙升,但如今市场对AI概念的'审美疲劳'正引发连锁反应。本周五,甲骨文股价暴跌近7%,创下今年1月以来最差单日表现,成为标普500指数跌幅榜首之一,这场暴跌的导火索竟是其刚刚发布的'十年增长蓝图'。

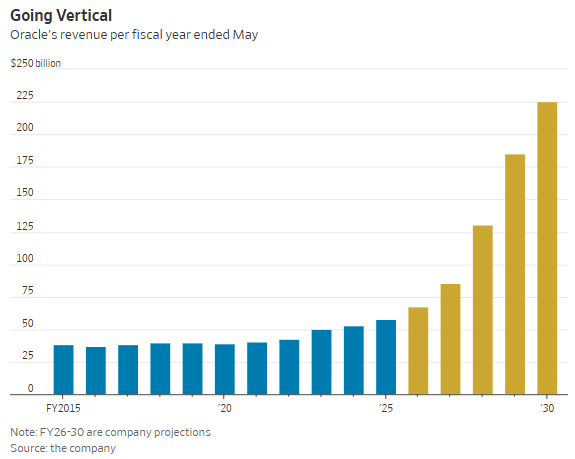

在拉斯维加斯举行的AI World大会上,甲骨文管理层抛出惊人预测:到2030财年,公司营收将达2250亿美元,每股收益21美元,云基础设施收入从1440亿美元上调至1660亿美元。这些数字意味着未来五年年复合增长率将超过31%,远超公司自90年代以来的最佳表现。

然而市场反应出乎意料。尽管高管们强调AI基础设施业务毛利率将在2030年提升至30-40%(当前仅16%),投资者却用脚投票。股价走势显示,周四演示会后市场立即捕捉到关键疑虑:如此宏大的扩张计划,资金从何而来?

问题一:180亿美元债券够吗?

9月底甲骨文突然发行180亿美元投资级债券,曾导致股价短暂承压。德意志银行指出,投资者更希望了解这笔资金的具体投向。杰富瑞分析师Brent Thill直言:'未披露资本支出预测,如何满足客户AI需求的成本问题仍是谜题。'

问题二:现金流能支撑多久?

最新财报显示,甲骨文资本支出已首次超过运营现金流。Visible Alpha预测,未来三年公司将持续出现负自由现金流,2028财年末累计现金消耗或达290亿美元。Stifel分析师Brad Reback警告:'投资者需要确认商业模式转型能否带来实际盈利增长。'

问题三:执行能力经得起考验吗?

摩根大通Mark Murphy提醒,2030年营收目标显示收入增速将在本十年末放缓。更严峻的是,软件公司执行4-5年期指引的过往记录并不理想。摩根士丹利债务团队预测,甲骨文可能面临'新债券发行量大幅增长',现有资金仅能满足至2028年需求的四分之一。

支撑AI工作负载需要英伟达、AMD的昂贵芯片,以及配套数据中心组件。仅过去一个月,OpenAI、Meta等科技巨头就密集发布AI计划,但多数依赖OpenAI将年收入从130亿美元大幅提升的前提。

对甲骨文而言,兑现营收预期不仅取决于OpenAI和xAI等客户的增长,更考验自身网络扩容能力。历史数据显示,这家成立48年的企业从未连续四年持续烧钱。若AI热潮退去,仅凭增长蓝图恐难支撑股价。

正如某投行分析师所言:'当市场开始计算芯片成本、电力消耗和融资利息时,AI故事需要更扎实的财务支撑。'