近期,央国企和集团型企业的IT部门面临着一项重大挑战:信创(信息技术应用创新产业)。自今年起,信创的推进速度显著加快,且覆盖范围进一步扩大。从最初的服务器硬件、操作系统和数据库(IOE)的自主可控要求,现已延伸至中间件领域。

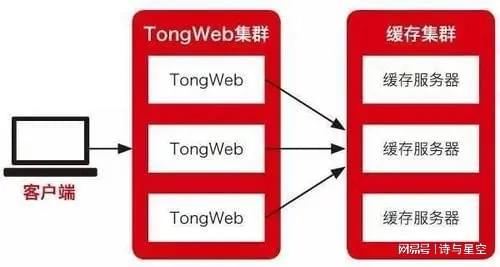

大型企业的信息系统高度依赖中间件,主要原因在于跨系统交互开发接口的成本高昂且风险较大。采用MQ等中间件技术,可以显著降低开发成本。MQ,即消息队列,其设计理念堪称天才之作。例如,在商超购物时,消费者扫描二维码加入会员并享受优惠,交易成功后收到满减券。对于大型商超而言,交易系统和优惠券系统可能是独立的,而这两个系统之间的交互,正是通过消息队列(MQ)实现的,而非直接读取数据库的高度集成方式。

当前,最常用的消息队列工具是开源的RabbitMQ,但如今也面临着信创化改造的需求。在数据库领域,信创产品种类繁多,如金仓、达梦、Oceabase、TiDB等,均可替代Oracle、MySQL。笔者曾参与一个千万级用户的Sybase数据库向Oceabase的迁移项目,性能得到了显著提升。

然而,在消息队列(中间件)领域,选择则相对有限。目前,东方通的TongLINK/Q几乎是唯一的选择(金蝶也有一款产品),在金融、政务等核心领域的市占率超过70%。

正当东方通迎来信创订单的洪流时,却爆出了财务造假丑闻。2025年4月,东方通因涉嫌财务数据虚假记载被证监会立案调查。

具体问题包括两部分:一是收入确认问题。2022年,因临沂临港经济开发区两个项目收入确认依据不足,导致净利润由盈转亏(调整前为5921万元,调整后为-3936万元)。2024年4月会计差错调整后,2022-2023年前三季度的财务数据严重失真。二是商誉减值疑云。2024年计提商誉减值4.08亿元(主要来自泰策科技),但市场质疑其通过“业绩洗澡”掩盖经营问题。2023年已计提商誉减值3.27亿元,连续两年大额减值引发监管关注。

原审计机构大华会计师事务所(后更名德皓国际)因风险评估流于形式、函证程序缺失等问题,于2024年12月被北京证监局出具警示函。2025年4月,德皓国际对东方通2024年财务报告出具“无法表示意见”,内控审计报告为“否定意见”。

证监会拟对上市公司罚款2.29亿元,对7名责任人合计罚款4400万元,对实际控制人采取10年证券市场禁入措施。深交所将依法启动退市程序。

笔者认为,A股市场迄今为止最为重要的制度性变化,就是2021年起明确了退市流程。

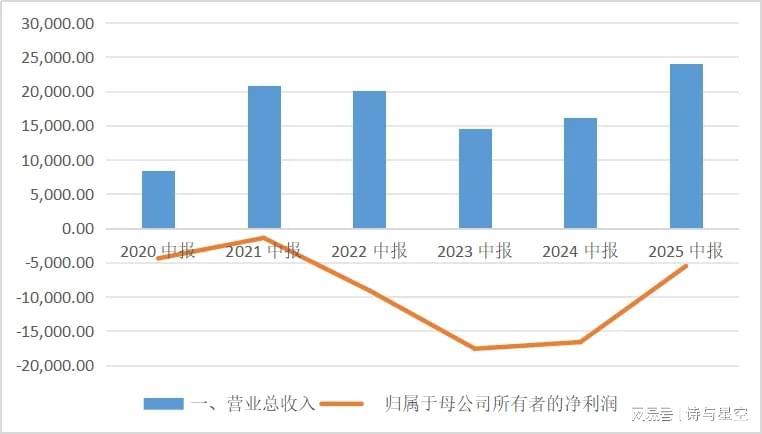

东方通2025年上半年实现营业收入2.40亿元,同比增长48.85%,增速显著高于2024年上半年的10.53%和2023年上半年的-27.54%。净利润亏损收窄至-5515.80万元,较上年同期的-1.66亿元亏损幅度收窄66.80%;扣非净利润为-7839.89万元,亏损幅度收窄57.97%。

数据来源:iFind

值得注意的是,公司经营现金流净额为2294.95万元,同比由负转正,增长112.82%,主要因销售回款大幅增长。

公司主营业务分为三大板块:基础软件、安全产品、数字化转型。2025年上半年各业务板块收入情况如下:基础软件业务实现收入1.33亿元,同比增长44.05%,毛利率为98.77%,较去年同期提升2.16个百分点。安全产品业务实现收入6070.76万元,同比增长60.57%,毛利率达63.69%,较去年同期大幅提升10.33个百分点。数字化转型业务实现收入4637.52万元,同比增长48.86%,毛利率同比提升13.99个百分点。

其中,基础软件(中间件)和安全产品比较容易理解,毛利率都比较高,都是市场上能见到的产品。那么,毛利率只有13.99%的数字化转型业务是什么?

笔者查阅了招股书和年报,终于搞清楚了其真面目。

根据公司提供的相关资料,数字化转型业务主要包括四个行业领域:一是能源电力,参与国家电网营销2.0系统建设,覆盖10个网省的业务系统,提供数据治理、全链路管控及安全管控平台解决方案。二是公共安全,构建新一代移动警务系统,部署无人机智能管控平台,推动公共安全业务规范化、智能化升级。三是智慧应急,开发应急通信风险管理平台、城市安全监测预警平台,服务国防军工及地方政府应急管理体系。四是制造业,助力中车、壳牌等企业实现内部改造与外部协同,通过数据敏捷产品(如DS-Hub)提升数字化与服务化能力。

剥丝抽茧后,笔者发现,东方通并未提供真正有技术含量的产品,而是在为客户量身打造符合要求的各种管理平台。那么,东方通卖的是什么?说好听点,叫卖服务;说难听点,叫卖人头。这才是毛利率只有13.99%的根源所在。

当然了,在IT行业摸爬滚打多年的笔者认为,对于软件企业来说,卖人头是必经之路。尤其是AI时代的到来,软件开发的门槛越来越低,各大企业的护城河在这一波AI浪潮中被淹没抹平。而真正的不可替代的核心竞争力,不是源代码,而是对客户的业务熟练于心的开发和运维工程师。

因此,很多软件企业都要面临这一场变革,从标准化产品驱动变为运维服务驱动。在这个转型过程中,企业的毛利率将会受到严重影响,靠什么盈利呢?规模。