作者:熊园、穆仁文(熊园系国盛证券首席经济学家、中国首席经济学家论坛理事)

2025年1-9月,我国一般财政收入累计达到16.39万亿,同比增长0.5%,相较于1-8月的0.3%有所提升;9月单月一般财政收入为1.57万亿,同比增长2.58%,高于8月的2.03%。同期,一般财政支出累计为20.81万亿,同比增长3.1%,与1-8月持平;9月单月一般财政支出为2.87万亿,同比增长3.08%,较8月的0.82%显著加快。国盛证券首席经济学家熊园指出,9月财政数据呈现喜忧参半的态势,年内一般财政预算基本能够完成,但受土地出让收入拖累,政府性基金可能存在约3700亿的缺口。10月17日财政部发布会宣布将继续盘活5000亿地方政府债务结存限额,并叠加政策性金融工具,有望在一定程度上弥补政府性基金的收支缺口。展望2026年,预计总赤字规模将不低于今年,赤字率很可能维持在4%左右或略高,且化债额度和专项债额度已部分提前下达,指向财政节奏有望前置。

一、9月财政数据详解:收入增速抬升,支出节奏加快

1. 一般财政收入增速抬升,税收收入改善成主要支撑

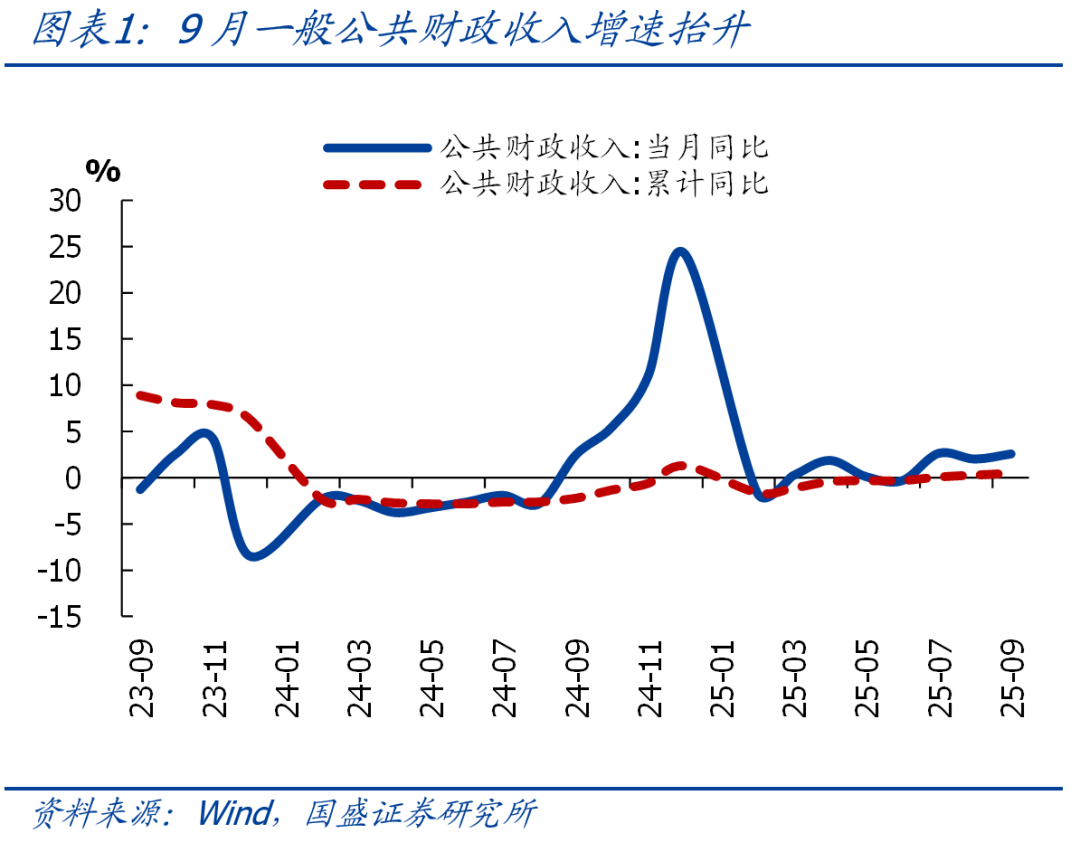

9月一般财政收入增速显著抬升,其中税收收入改善是主要支撑力量,而非税收入降幅则进一步走扩,已连续5个月呈现负增长态势。具体来看,9月一般财政收入达到1.57万亿,同比增长2.58%,较上月抬升0.55个百分点。其中,税收收入为1.16万亿,同比增长8.7%,较上月大幅抬升5.3个百分点;非税收入则为4099亿,同比下降11.4%,连续5个月呈现负增长。

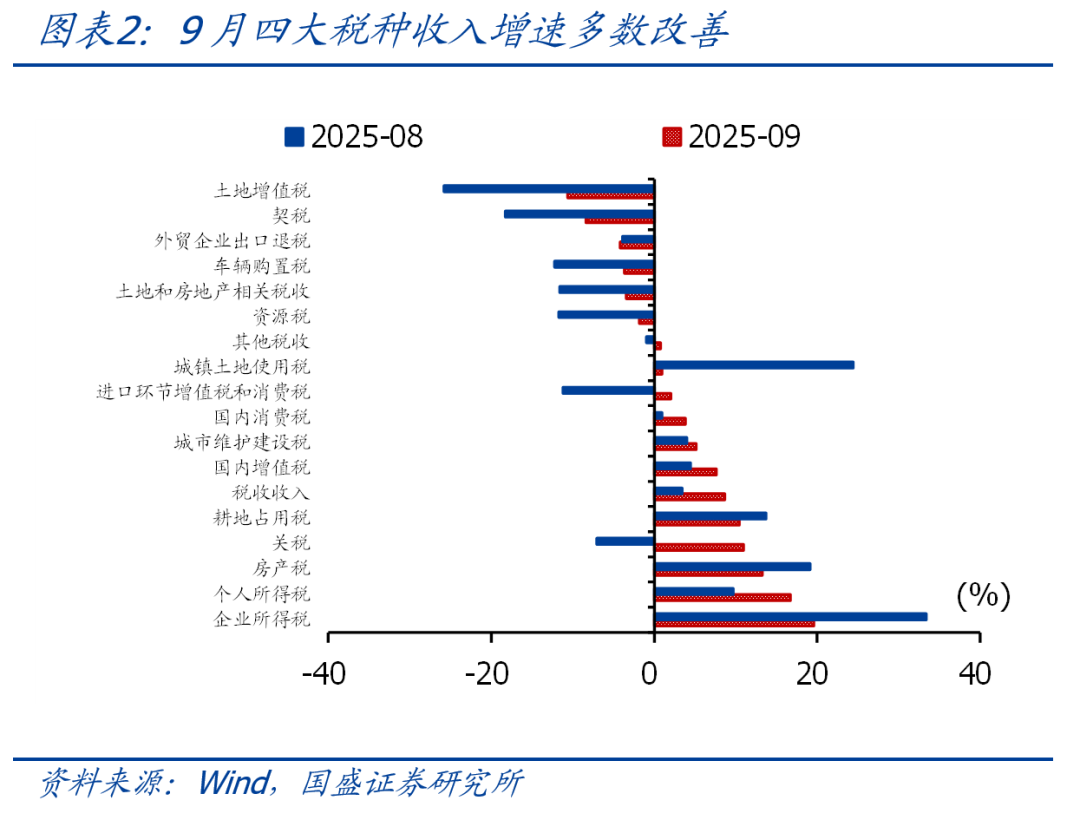

在税收收入中,四大税种收入多数呈现改善态势,土地和房地产相关税收增速降幅也有所收窄。具体而言,增值税同比增长7.6%,较上月抬升3.2个百分点,可能与PPI回落放缓有关;企业所得税同比增长19.6%,延续较高增速,与工业企业营收边际改善相吻合;消费税同比增长3.8%,较上月抬升2.9个百分点,主要受低基数支撑;个人所得税同比增长16.7%,较上月大幅抬升7个百分点,股市分红可能仍是主要拉动因素。此外,土地和房地产相关税收同比下降3.4%,但降幅较上月收窄8.2个百分点,其中房产税和耕地占用税同比增长均超过10%,成为主要拉动力量。

2. 一般财政支出增速加快,支出节奏持平季节性

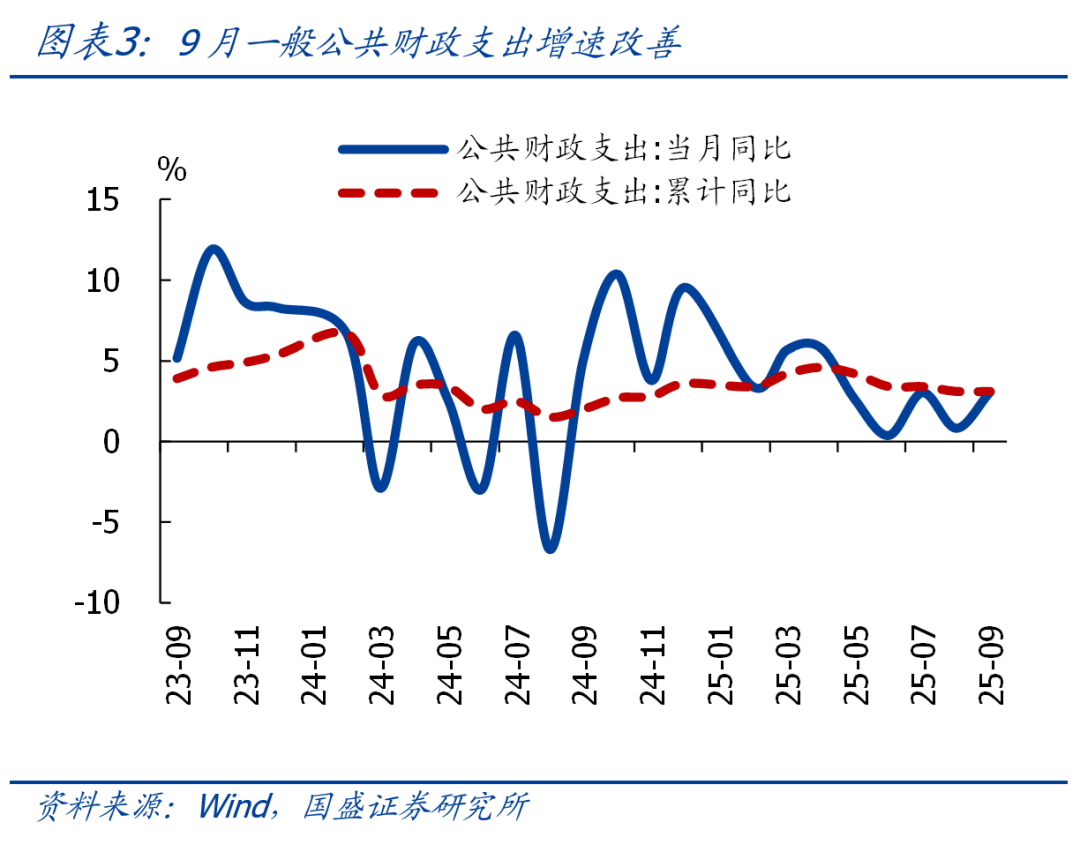

9月一般财政支出增速显著加快,支出节奏与季节性持平。具体来看,9月一般财政支出达到2.87万亿,同比增长3.08%,较上月抬升2.26个百分点。从支出进度来看,9月一般财政支出占全年比重为9.7%,与季节性持平(近三年同期均值为9.7%)。结构上,地方财政支出同比增长3.07%,较上月抬升2.64个百分点;中央财政支出同比增长3.16%,仍快于地方。投向上,基建相关支出同比下降3.2%,但降幅较上月收窄10个百分点,其中城乡社区事务、农林水支出增速降幅收窄,交通运输支出增速进一步抬升;民生方面,社会保障和卫生健康相关支出增速进一步放缓,而教育相关支出增速则有所抬升。

二、政府性基金:收入增速由负转正,支出明显放缓

1. 政府性基金收入增速由负转正,土地出让收入降幅收窄

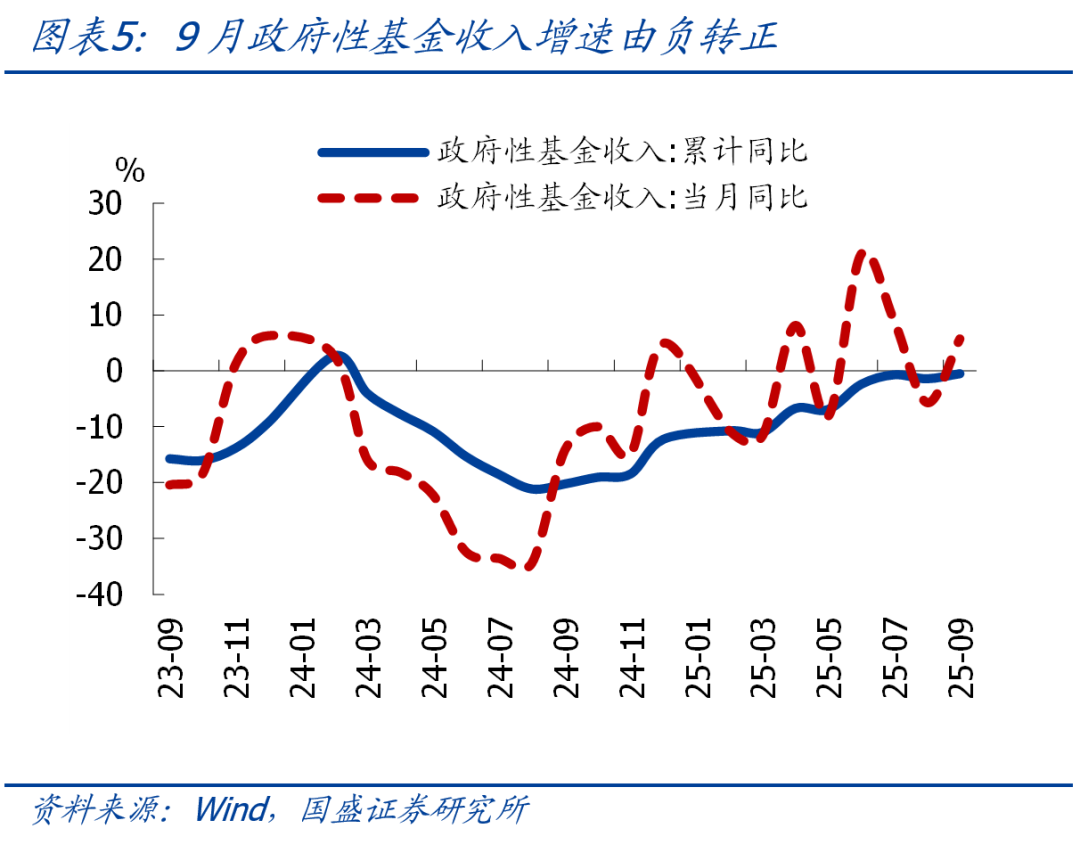

9月政府性基金收入增速由负转正,土地出让收入降幅也有所收窄,但后续可能继续承压。具体来看,9月政府性基金收入达到4268亿,同比增长5.6%,较上月大幅抬升11.3个百分点。其中,土地出让收入为3039亿,同比下降1%,降幅较上月明显收窄,对政府性基金收入的拖累作用减弱。然而,鉴于9月百城土地出让面积延续负增态势,继续提示土地出让收入可能再度走弱,政府性基金收入可能仍面临承压。

2. 政府性基金支出明显放缓,专项债发行完毕影响显现

9月政府性基金支出明显放缓,主要受专项债发行完毕和基数走高影响。具体来看,9月政府性基金支出为1.23万亿,同比增长0.37%,较上月大幅回落19.4个百分点。其中,土地出让收入安排的支出同比下降3.1%;扣除土地出让收入安排的支出后,同比增长2.6%,较上月明显回落。这主要受到两方面因素影响:一是去年基数偏高;二是同期专项债逐步发行完毕后,对政府性基金支出的支撑作用减弱。

三、年内预算完成情况与2026年展望

1. 年内一般财政预算基本能够完成,政府性基金预算存在缺口

按照当前收支增速线性外推,年内一般财政收支预算基本能够完成。然而,由于土地出让收入承压,政府性基金预算可能存在约3700亿的缺口。为弥补这一缺口,10月17日财政部发布会宣布将继续盘活5000亿地方政府债务结存限额。与2024年相比,此次盘活资金规模增加了1000亿,并且除补充地方财力、支持化债以及消化政府拖欠企业账款外,还安排了额度用于支持经济大省项目建设,兼顾了补充财力、化债与稳增长的多重目标。叠加政策性金融工具的使用,有望在一定程度上弥补政府性基金的收支缺口。

2. 往后看:加快政策落地,形成更多实物工作量

当前经济回落有加速迹象,政策“适时加力”的必要性和可能性均有所提升。财政当务之急是加快现有政策落地,形成更多实物工作量。短期来看,有3点值得关注:一是政策性金融工具的落地效果;二是财政发力的落地效果,尤其是水泥、沥青、挖掘机等实物工作量指标;三是出口、消费、地产等基本面数据的变化情况,若持续恶化可能随时出台增量政策。

3. 展望2026年:总赤字规模不低于今年,赤字率维持高位

展望2026年,预计总赤字规模将大概率不低于今年水平,赤字率也很可能维持在4%左右或略高。此外,2026年化债额度和专项债额度目前已部分提前下达,这指向财政节奏有望前置,为明年经济稳定增长提供有力支撑。

风险提示:政策力度超预期,地方债务风险演化超预期,经济下行超预期等 。