10月14日晚间,迈瑞医疗发布公告称拟发行H股并在香港联交所主板上市。这一决策早有端倪——今年7月市场便传出其考虑赴港IPO的消息,预计筹资规模不低于10亿美元。然而,伴随而来的却是A股上市以来最差中报:2025年上半年营业收入167.43亿元,同比下降18.45%;归母净利润50.69亿元,同比下降32.96%。国内业务全线下滑,国际收入增速放缓,市场对这家医疗器械龙头的未来充满疑虑。

迈瑞医疗的崛起始于“价格屠夫”策略。1991年,创始人李西廷与徐航、成明和从安科公司(医疗器械行业“黄埔军校”)离职,共同创立迈瑞医疗。彼时,国内大医院依赖进口设备,血氧饱和度监护仪售价高达10万元,而迈瑞医疗次年推出的国产首款同类产品仅售4万元,迅速打开乡镇、农村医院市场。

政策红利进一步助推其成长。2015年公立医院改革明确要求优先采购国产设备,迈瑞医疗趁势私有化退市,2018年回归A股创业板。2017-2022年间,公司营收年均增速超20%,产品线全面转向高端化。然而,集采与DRG改革(按疾病诊断相关分组付费)的深入推进,使检验耗材从医院收入项转为成本项,医院严控试剂用量,迈瑞医疗的“耗材型”业务模式遭遇重创。

2025年上半年,其三大产品线营收均现两位数下滑:生命信息与支持产线营收54.79亿元,同比下降31.59%;体外诊断业务营收64.24亿元,同比下降16.11%,毛利率降至59.5%。极端案例中,福建莆田市仙游县总医院今年7月招投标中,迈瑞医疗以0.01元/套的超低价中标血液检测设备,而2022年同类产品中标价高达59.8万元/套。

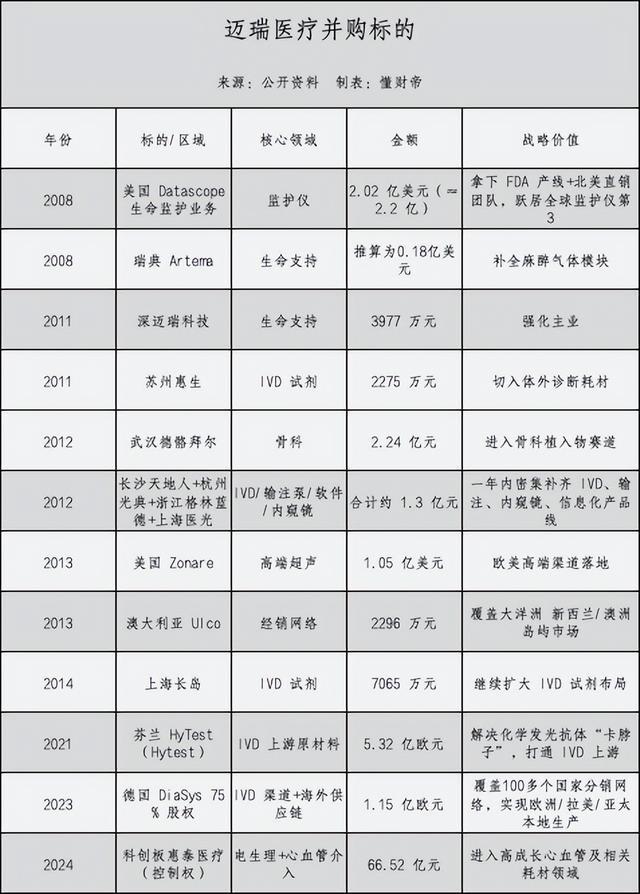

在国内业务低迷的背景下,海外市场成为迈瑞医疗财报中难得的亮点。2025年上半年,国际业务营收占比提升至49.8%,管理层更透露未来目标将海外收入占比提升至70%以上。这一战略背后,是其持续十余年的资本并购路径。

2008年,迈瑞医疗以2.02亿美元收购美国监护仪厂商Datascope,获得北美及西欧直销渠道,监护业务规模跃升至17亿元,跻身全球第三。2011-2014年,公司密集并购十余家国内企业,补齐IVD、骨科、内镜等产品线。2021年,其以5.32亿欧元收购全球IVD原料供应商海肽生物,涉足上游业务;2023年再以1.15亿欧元收购欧洲IVD服务商DiaSys 75%股权,完善供应链。

然而,并购红利逐渐消退。2025年上半年,海外营收增速降至5.39%,去年同期为18.1%。分区域看,拉美地区营收增幅仅6%,亚太地区负增长。市场结构方面,2024年迈瑞医疗境外收入164.3亿元,其中发展中国家市场占比66%,欧美高端市场渗透率仍低。与全球医疗器械巨头相比,其2024年营收仅为美敦力的16%,与西门子医疗、强生医疗的差距在4至6倍。

在企业转折的关键时刻,74岁的创始人李西廷抛出更为远大的愿景——“希望再用5年时间,也就是在2030年成为全球医疗器械综合实力TOP10”。这一目标延续了其2021年提出的“5-10年进入全球前20名,用更长的时间进入前10名”计划。据《全球医疗器械公司百强榜》,2024年迈瑞医疗以50.1亿美元营收位列第25位,而第20名富士胶片医疗业务营收达69.4亿美元。若要实现目标,其2025年营收增速需达38.5%,挑战巨大。

面对市场质疑,李西廷在业绩说明会上表示:“国内业务最艰难的时刻已经过去。”同时,他首次正面回应接班人问题,点名总裁吴昊、研发负责人郭艳美等潜在人选,强调“推荐的接班人一定能够胜任”,但未给出明确退休计划。

“2030年进击全球TOP10”,或许是李西廷的最后一次奋斗。迈瑞医疗能否以更清晰的发展战略、更扎实的业绩回应市场,仍需时间检验。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。