赵伟、贾东旭、侯倩楠(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

事件:10月17日,财政部公布2025年前三季度财政收支情况。前三季度,全国一般公共预算收入163876亿元,同比增长0.5%;全国一般公共预算支出208064亿元,同比增长3.1%。

点评:广义财政支出继续降速,应对后续财政支出趋弱压力,两类增量财政资金已落地

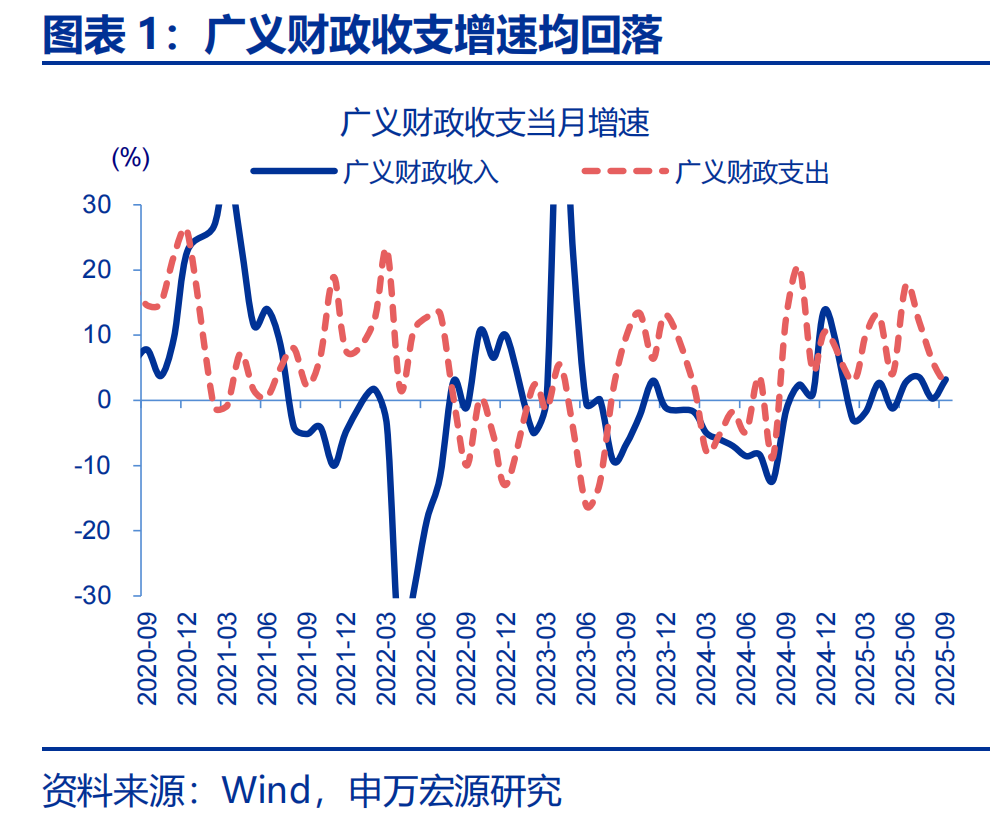

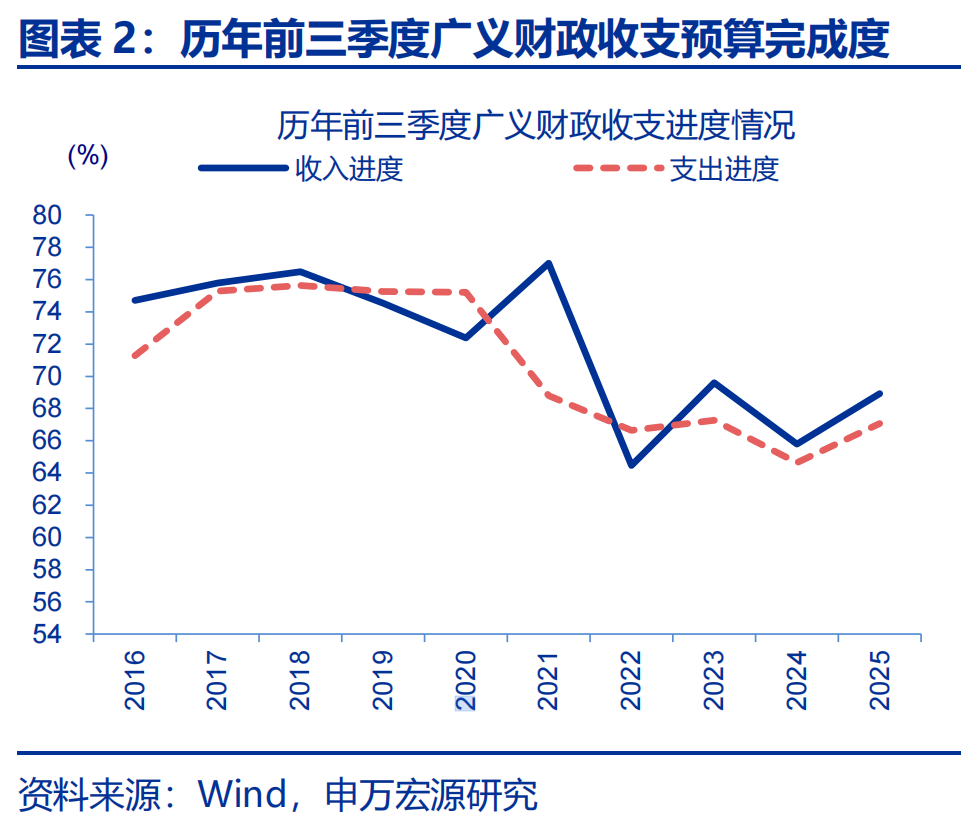

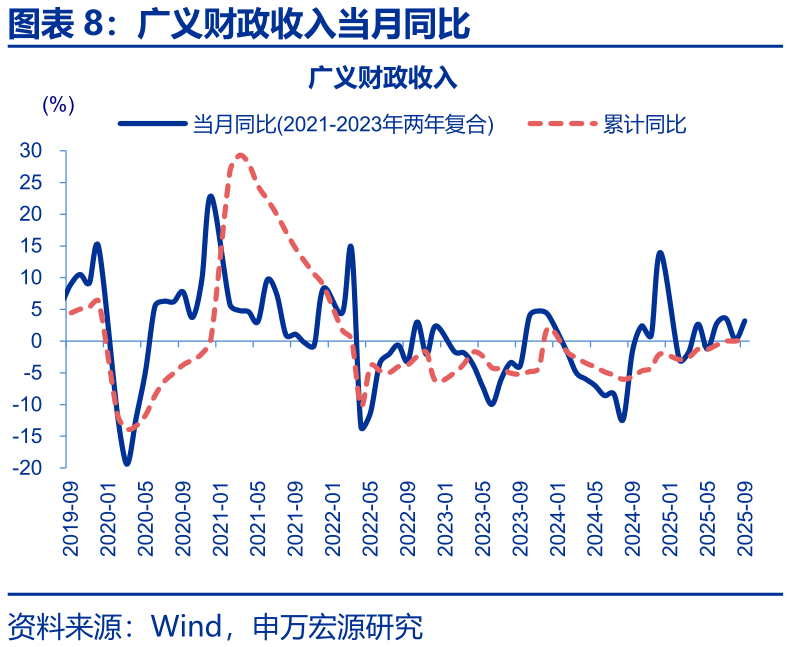

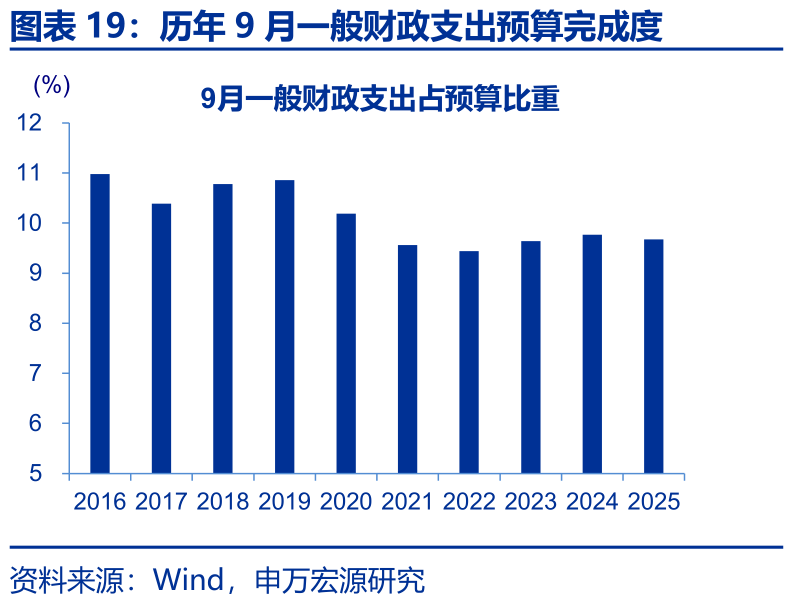

广义财政支出延续回落,前三季度预算完成度低于过去五年平均水平。2025年9月,广义财政收入同比3.2%,较8月同比回暖2.9个百分点;广义财政支出同比2.3%,较8月同比下降3.8个百分点。从预算完成度看,前三季度广义财政收入预算完成68.9%,低于过去五年69.9%的平均水平;广义财政支出预算完成67.1%,低于过去五年平均68.5%。

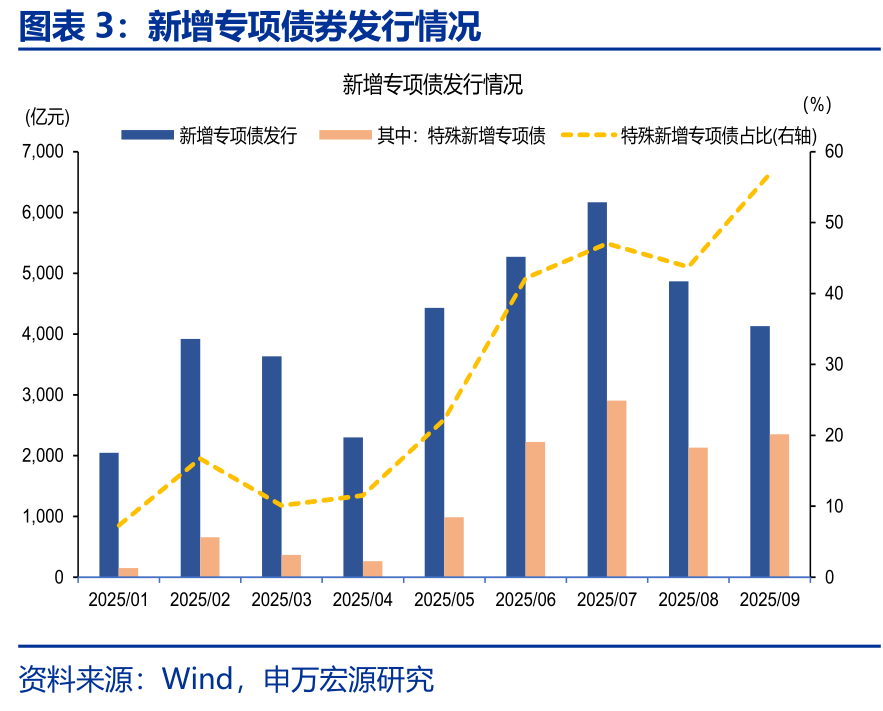

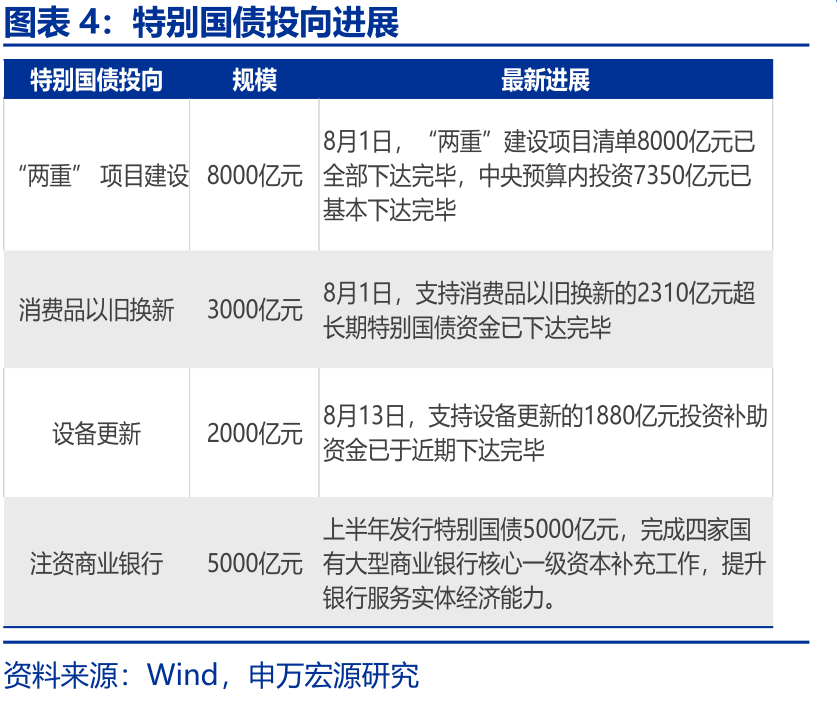

广义财政支出继续降速,或主因政府债务融资大规模支持阶段已过。截至9月28日,国债净融资+新增一般债+新增专项债累计发行10.3万亿元,发行进度87%;新增专项债累计发行进度83%,同比落后2024年同期6个百分点。同时,截至8月中旬,除第四批消费品“以旧换新”资金外,注资商业银行、“两重”项目、设备更新等也已基本下达完毕。

应对四季度财政支出趋弱压力,两类增量资金已接续落地,后续密切跟踪资金落地进度及实物工作量形成情况。预算外,5000亿元新型政策性金融工具已于9月底成立,截至10月中旬,农发行已投放超千亿元,重点投向数字经济、人工智能、消费等领域。预算内,5000亿元地方债务结存限额下达用于化解存量债务、消化拖欠账款及项目建设等。

同时,10月下旬召开的全国人大常委会是否涉及审议新增政府债务限额亦值得关注。新增政府债务限额政策空间较大,但须经过全国人大常委会审批,且落地到地方项目所需时长或至少两个月,因此四季度增量财力或更多于次年形成实物工作量。2023年10月下旬,中央增发一万亿元国债,但其发行及分配使用更多在2023年末及2024年一季度。

常规跟踪:广义财政收入边际改善,支出增速延续回落

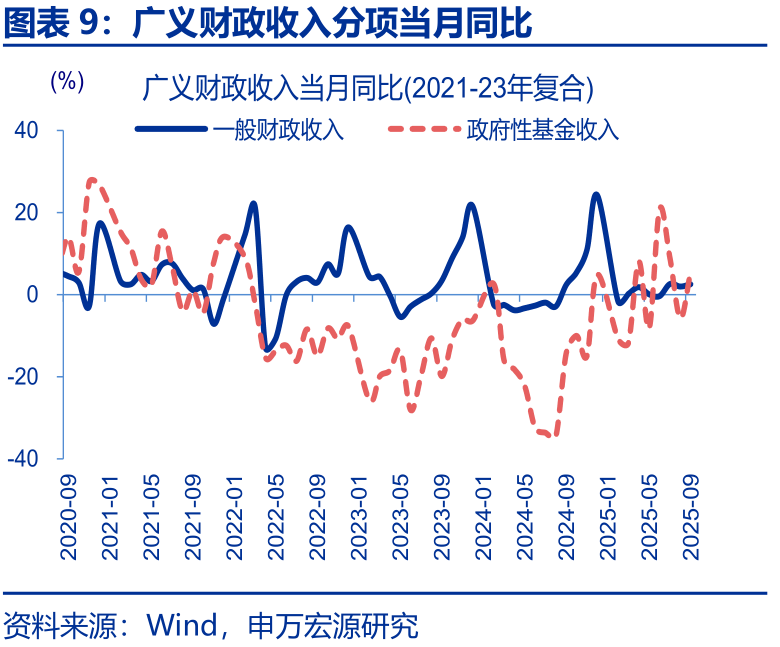

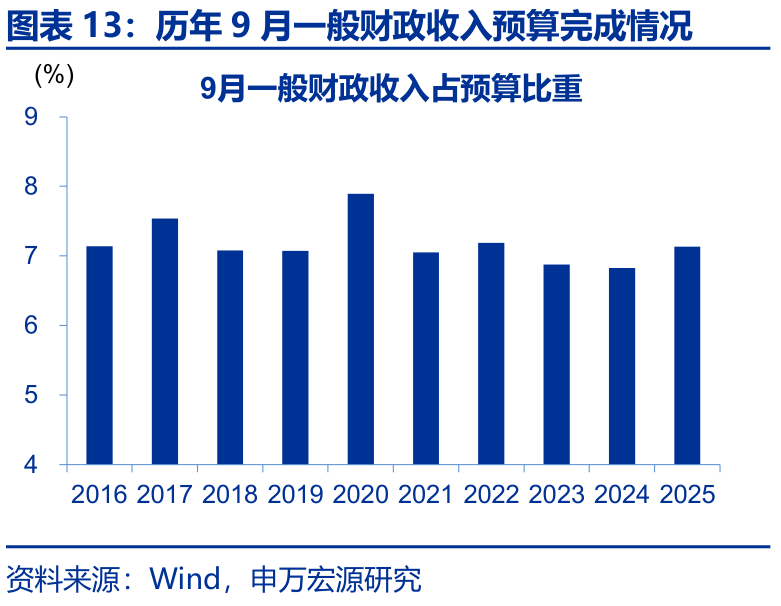

一般财政收入、政府性基金收入均有改善,带动广义财政收入增速回升。2025年9月广义财政收入同比3.2%,较8月同比回升2.9个百分点;其中,政府性基金收入同比5.6%,一般财政收入同比2.6%。从预算完成度看,2025年9月广义财政收入预算完成7.1%,略高于2024年同期的6.6%,略低于过去五年平均的7.2%。

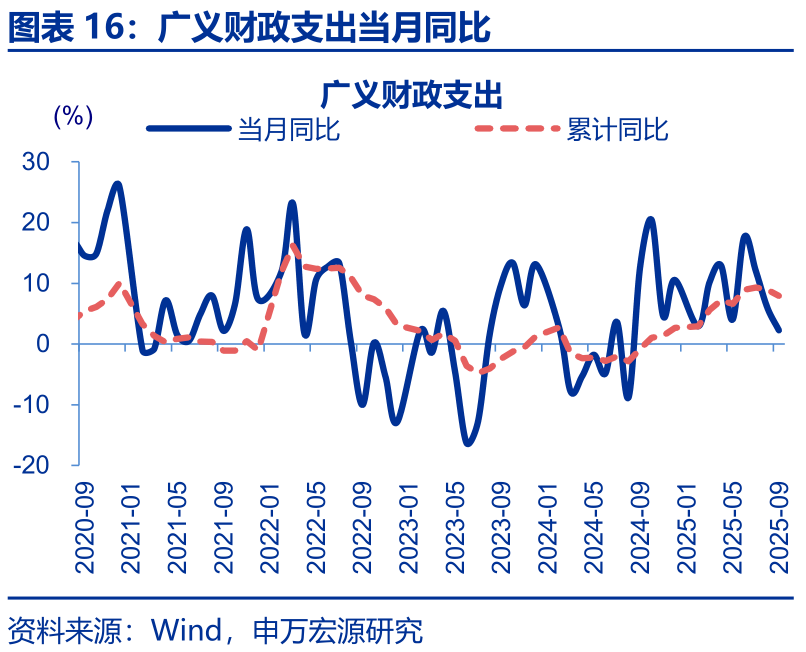

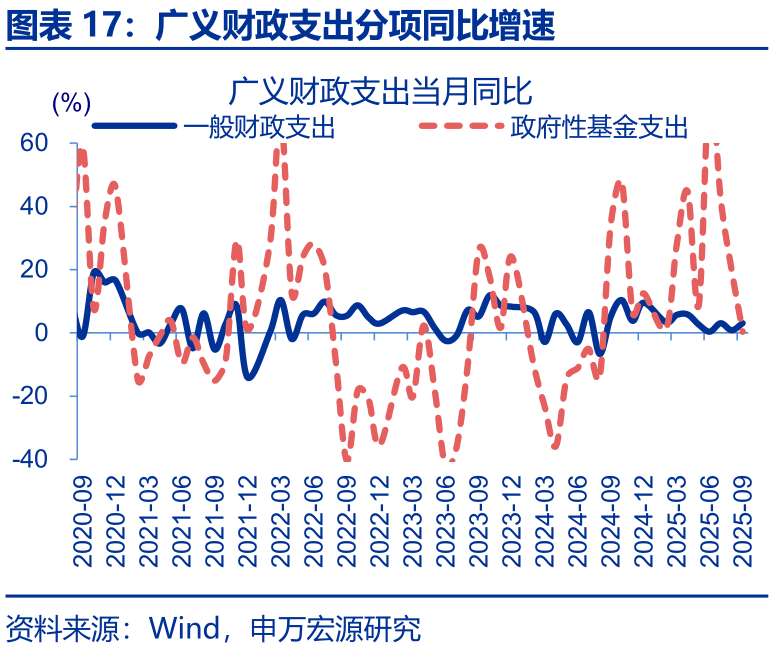

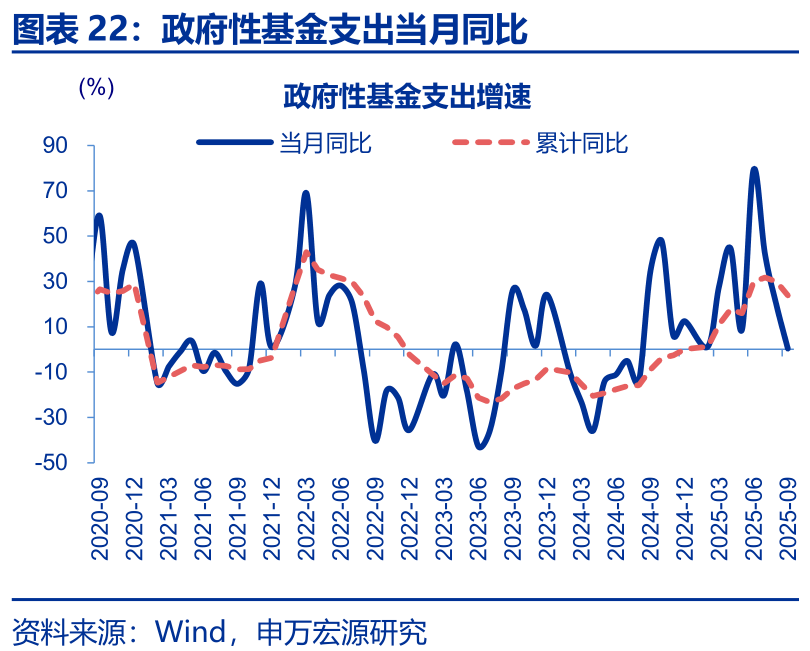

政府性基金支出延续回落,拖累广义财政支出增速继续下探。2025年9月,广义财政支出同比2.3%,较8月增速回落3.8个百分点;一般财政支出同比3.1%,较8月回升2.3个百分点;政府性基金支出同比0.4%,较8月支出增速下滑超19个百分点。2025年9月广义财政支出预算完成9.7%,持平于过去五年平均支出进度。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

报告正文

事件:10月17日,财政部公布2025年前三季度财政收支情况。前三季度,全国一般公共预算收入163876亿元,同比增长0.5%;全国一般公共预算支出208064亿元,同比增长3.1%。

一、增量财政资金落地

广义财政支出延续回落,前三季度预算完成度低于过去五年平均水平。2025年9月,广义财政收入同比3.2%,较8月同比回暖2.9个百分点;广义财政支出同比2.3%,较8月同比下降3.8个百分点。从预算完成度看,前三季度广义财政收入预算完成68.9%,低于过去五年69.9%的平均水平;广义财政支出预算完成67.1%,低于过去五年平均68.5%。

广义财政支出继续降速,或主因政府债务融资大规模支持阶段已过。截至9月28日,国债净融资+新增一般债+新增专项债累计发行10.3万亿元(含特别国债),同比多2.8万亿,发行进度87%,同比快3个百分点;累计发行新增专项债36612亿元,发行进度83%,同比落后2024年同期超6个百分点。其中,9月新增专项债中,化债比例高达57%,达年内最高。同时,截至8月中旬,除第四批消费品“以旧换新”资金外,特别国债支持的注资商业银行、“两重”项目、设备更新等也已基本下达完毕。

应对四季度财政支出趋弱压力,两类增量资金已接续落地,后续密切跟踪资金落地进度及实物工作量形成情况。当前,不涉及预算调整的两类增量财政资金已落地。预算外,5000亿元新型政策性金融工具已于9月底成立,截至10月中旬,农发行已完成基金投放超千亿元,重点投向了数字经济、人工智能、消费等基础设施和新兴产业领域。此外,预算内增量资金源于地方政府债务结存限额, 5000亿元结存限额下达地方支持化解存量政府投资项目债务、消化政府拖欠企业账款,还安排额度用于经济大省符合条件的项目建设等。

同时,10月下旬召开的全国人大常委会是否涉及审议新增政府债务限额亦值得关注。新增政府债务限额政策空间较大,但须经过全国人大常委会审批,且落地到地方项目所需时长或至少两个月,因此四季度增量财力或更多于次年形成实物工作量。历史经验显示,2023年之前,中央年中调整预算频率较低、历史仅有5次,涉及赤字调整的3次发生在1998-2000年8月下旬,分别增发1000、600、500亿元国债用于水利、交通等基础设施建设。2023年10月下旬,中央赤字再度年中加码、增发一万亿元国债,但其发行及分配使用更多在2023年末及2024年一季度。

二、常规跟踪:广义财政收入边际改善,支出增速延续回落

一般财政收入、政府性基金收入均有改善,带动广义财政收入增速回升。2025年9月广义财政收入同比3.2%,较8月同比回升2.9个百分点;其中,政府性基金收入同比5.6%,一般财政收入同比2.6%。从预算完成度看,2025年9月广义财政收入预算完成7.1%,略高于2024年同期的6.6%,略低于过去五年平均的7.2%。

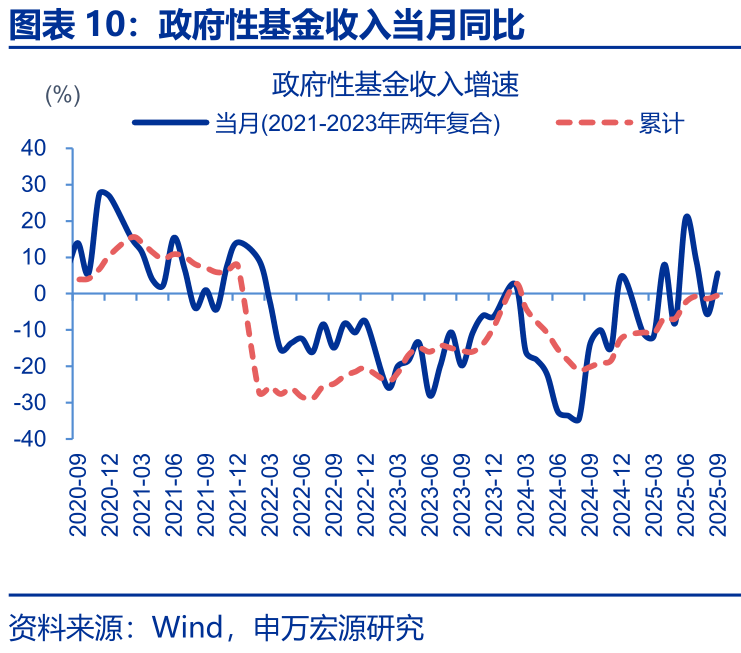

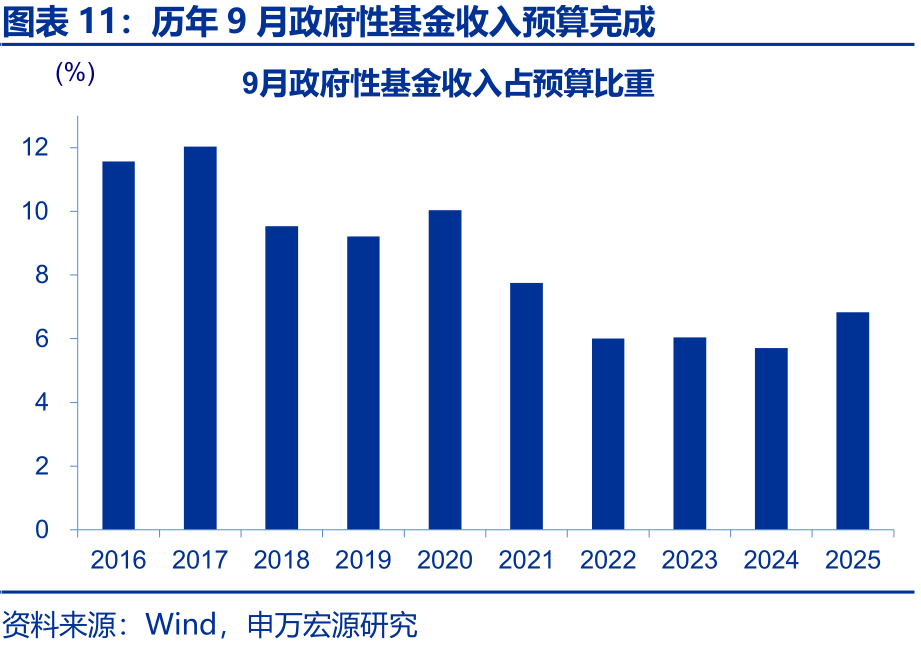

土地出让收入降幅收窄,推动政府性基金收入边际修复。2025年9月,政府性基金收入同比5.6%,较8月增速回升11.3个百分点;其中,地方国有土地出让收入同比-10.3%,较8月增速回升15.7个百分点。2025年9月政府性基金收入预算完成度为6.8%,高于2024年同期的5.7%和但低于过去五年同期平均7.1%。

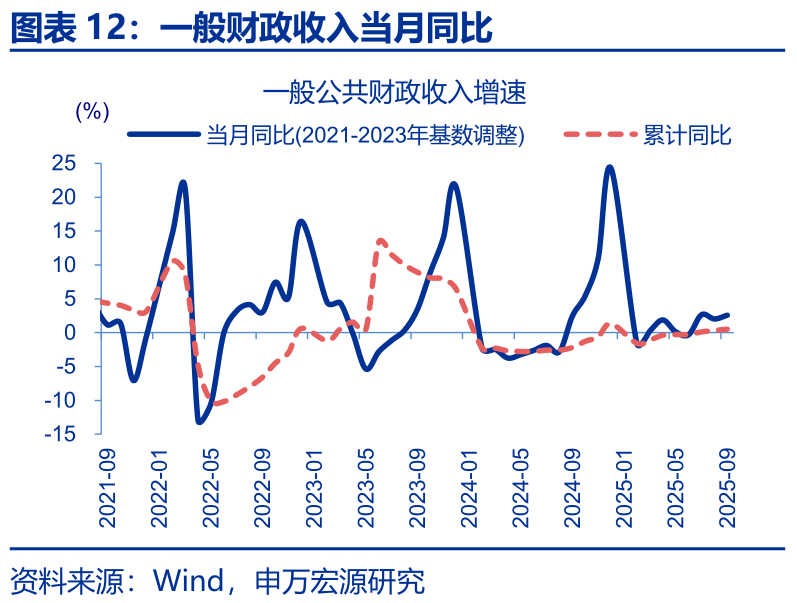

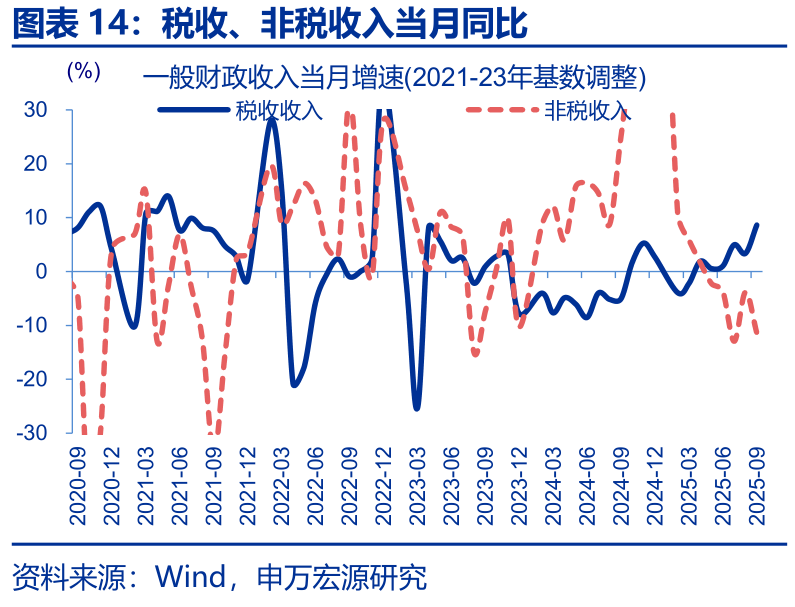

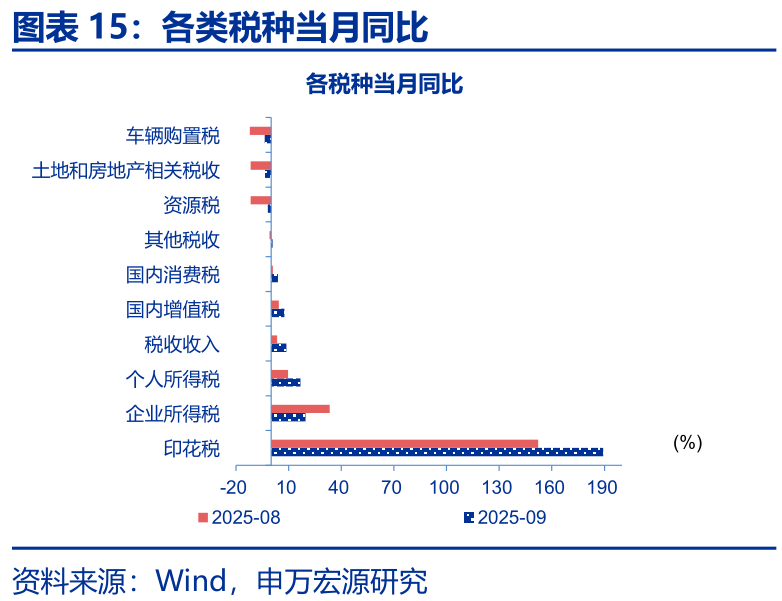

税收收入边际回暖,非税收入降幅走阔,促使一般财政收入小幅改善。2025年9月,一般财政收入同比2.6%,较8月回升0.6个百分点;非税收入降幅走阔,9月同比-11.4%、较8月降幅走阔7.6个百分点;税收收入边际回暖,9月同比8.7%,较8月回升5.3个百分点。其中,印花税延续高增速,9月同比189.3%;国内增值税、国内消费税有所改善,9月增速分别较8月提升3.2个百分点、2.9个百分点,达7.6%、3.8%;土地和房地产相关税收降幅明显收窄,9月同比-3.4%。2025年9月一般财政收入预算完成7.1%,略低于过去五年同期平均的7.2%。

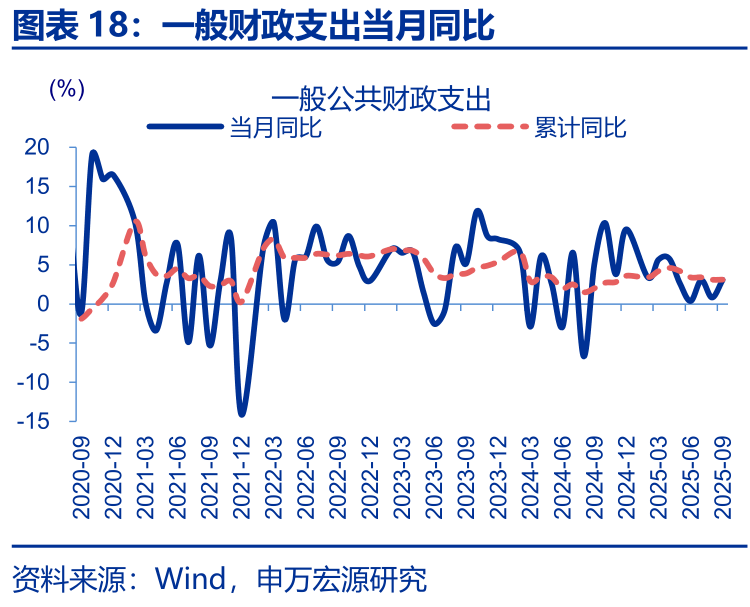

政府性基金支出延续回落,拖累广义财政支出增速继续下探。2025年9月,广义财政支出同比2.3%,较8月增速回落3.8个百分点;一般财政支出同比3.1%,较8月回升2.3个百分点;政府性基金支出同比0.4%,较8月支出增速下滑超19个百分点。2025年9月广义财政支出预算完成9.7%,持平于过去五年平均支出进度。

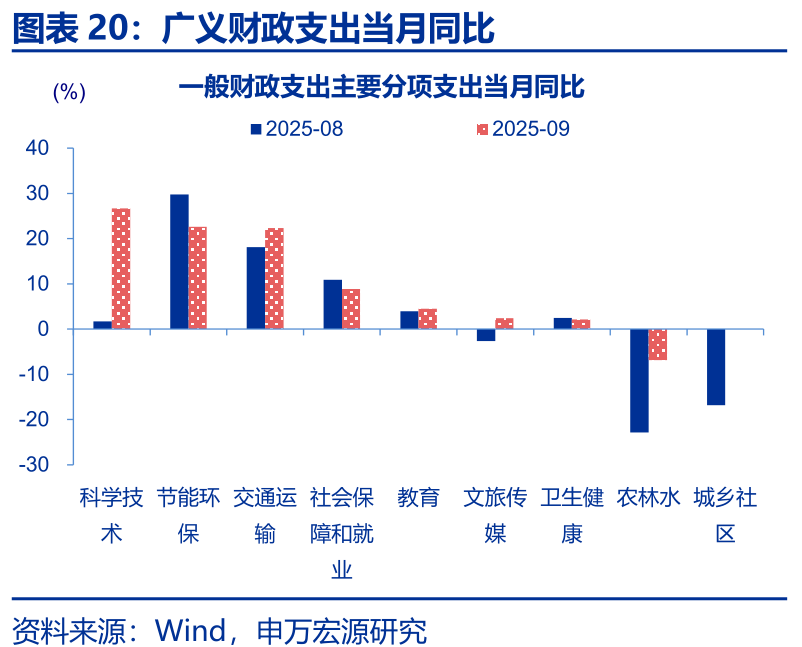

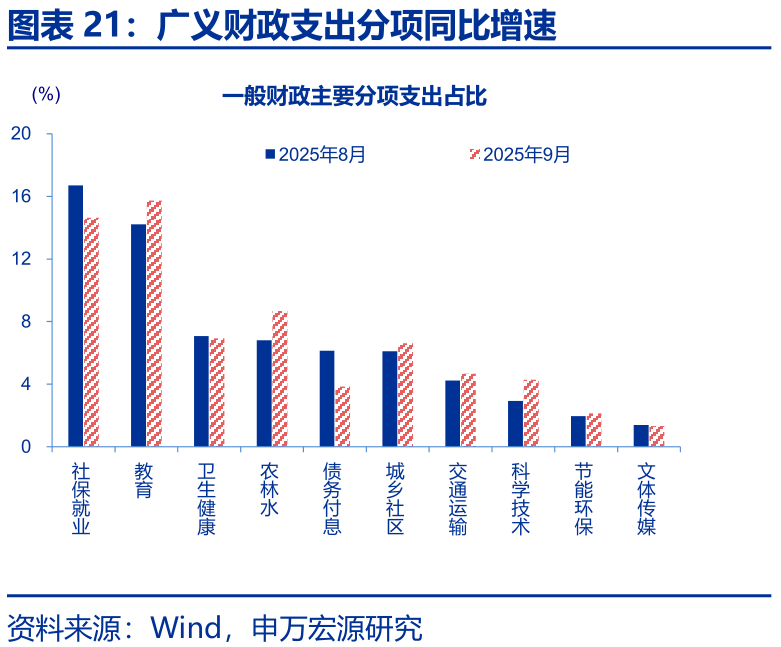

一般财政支出分项中,科技环保和基建相关支出增速较高。2025年9月,一般财政支出同比3.1%,较8月回升2.3个百分点;支出分项中,科技环保和基建相关支出增速较高,如科学技术、节能环保、交通运输支出增速分别为26.7%、22.6%、22.3%;农林水、教育、科学技术占比提升,较8月分别提升1.9、1.5、1.4个百分点。2025年9月一般财政支出预算完成度为9.7%,持平于过去五年同期平均水平。

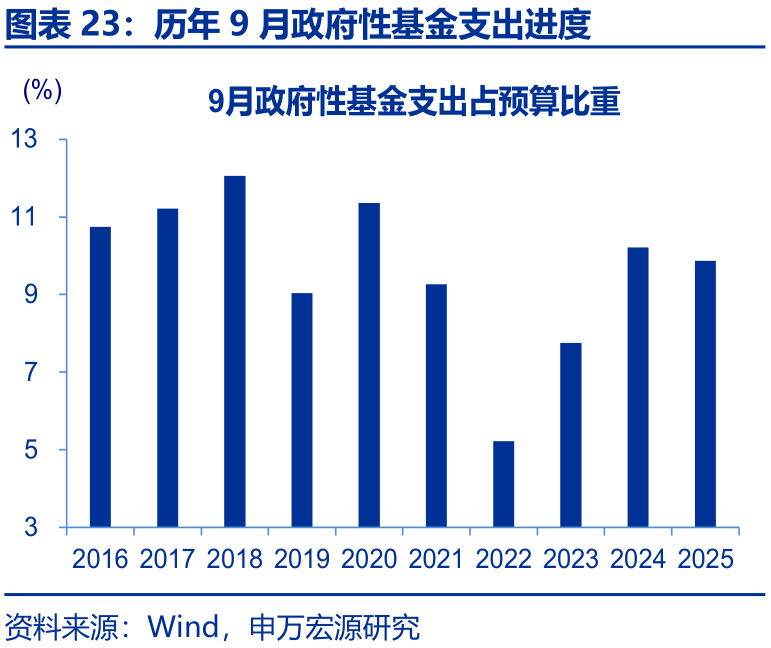

政府债大规模支持接近尾声,使得政府性基金支出增速明显放缓。2025年9月政府性基金支出同比0.4%、较8月增速回落超19个百分点。政府性基金支出回落,部分缘于地方国有土地出让收入增速下滑,9月同比-10.3%;同时,基于政府债务融资支持的财政前置加力支出或也接近尾声。从预算完成度看,2025年9月政府性基金支出预算完成度9.9%,高于过去五年同期平均的8.8%。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。