来源:环球网

【环球网财经报道 记者 陈超】国庆中秋长假期间,国际黄金市场迎来历史性时刻。纽约期金首次突破每盎司4000美元整数大关,年内涨幅超50%。10月8日,伦敦现货黄金价格也站上这一里程碑关口。与此同时,国内黄金消费市场热度攀升,多数品牌金饰价格突破每克1160元,有消费者表示“后悔”,自己一直抱着观望心态,但没想到金价再度迅速走高。“一个长假过去,一克黄金就涨了38元。”

金价“史上最快”暴涨,底层逻辑生变?

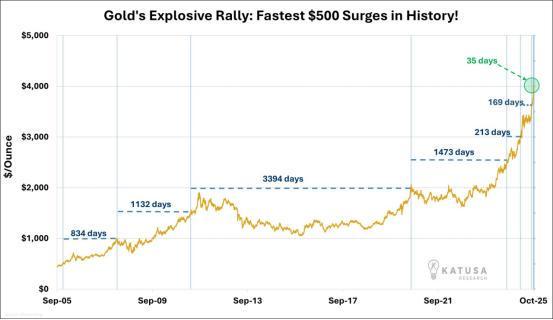

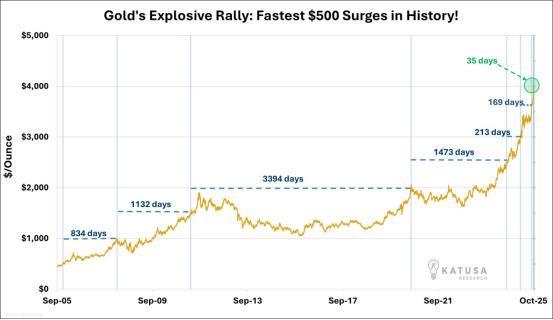

此次金价上涨堪称“史上最快价值增长”。历史数据显示,国际现货黄金从每盎司1500美元攀升至2000美元耗时3394天,突破3000美元用了213天,而从3500美元到4000美元仅用35天,今年以来累计涨幅已达53%。这一涨势背后,是黄金市场定价逻辑的根本性转变——其核心价值已从普通商品升级为“货币体系稳定器”与“跨周期风险对冲工具”,主权储备配置、去美元化需求、资产组合分散化等制度性因素成为定价关键。

一直以来,一部分人将黄金视为缺乏“生产能力”的资产。“股神”巴菲特对黄金便是持否定态度。有报道称,他曾认为黄金“没有任何用途”,并形象地比喻说“有一只会不停下蛋的鸡比一只会坐在那消耗保险和库存的鹅要好得多”。然而,当下的市场环境正在改写这一认知。

究其原因,是黄金的核心价值已从单纯的商品属性,升级为货币体系稳定器和跨周期风险对冲工具。高盛集团在最新报告中将2026年12月黄金价格预期上调至4900美元,明确指出“央行增持与私人部门分散化需求强劲”是主要推动力。这一判断揭示了黄金新定价逻辑的核心:主权储备配置、去美元化需求、资产组合分散化等制度性因素正在成为主导力量。

全球央行系统性买入,为金价提供坚实支撑

在这轮金价飙升的背后,全球央行的系统性买入构成了坚实基础。咨询公司Metals Focus的报告显示,自2022年以来,全球央行年购金量持续超过1000吨,预计今年将购买900吨,是2016-2021年年均值的两倍。更值得关注的是,中国央行数据显示,截至9月末其黄金储备达7406万盎司,环比增加4万盎司,实现连续11个月增持,为黄金市场再添支撑。此外,目前全球货币黄金持有量已超过全球官方储备的五分之一,新兴市场央行通过增持黄金降低对美元依赖的趋势尤为明显。

同时,桥水基金创始人瑞・达利欧将当下环境与1970年代类比,认为在地缘动荡、通胀高企、政府高支出高债务背景下,黄金是“投资组合其他部分下跌时表现最佳的资产”,并建议投资者配置15%的黄金资产。

多重驱动力叠加,共同托举金价

本轮金价上涨呈现出典型的多因素驱动特征。首先是避险需求激增。天弘上海金ETF联接基金经理沙川分析认为,美国联邦政府时隔近七年再度“停摆”,导致美国劳工统计局12年来首次延迟发布就业报告,关键经济数据缺失加剧市场不确定性;同时日本经济困境、法国政治极化叠加地缘冲突,进一步推升黄金避险吸引力。

其次是货币政策支撑。美联储9月会议纪要显示,官员们表现出今年进一步降息的意愿,10月继续降息可能性较大,实际利率下行与流动性宽松预期,显著降低了持有黄金的机会成本。

最后是资金端持续加仓。世界黄金协会报告显示,9月黄金ETF持仓量增加360万盎司,年初至今上涨17%,达到9720万盎司,为2022年9月以来最高水平,资金流入为金价提供直接支撑。

暴涨后向上还是向下?机构观点分歧明显

面对历史高位,市场对后市走势出现明显分歧。美国银行提醒投资者保持谨慎,认为黄金可能面临“上涨动能衰竭”,第四季度或出现“盘整或回调”,回调价位可能低至每盎司3525美元。法国外贸银行贵金属分析师伯纳德·达达也发出警告,称黄金市场情绪变化可能导致金价在几天内下跌5%-10%。

然而,更多机构对黄金中长期走势保持乐观。瑞银看涨至4200美元,花旗银行认为若2026年美联储继续降息,黄金或将挑战5000美元大关。道明证券预计,2026年上半年金价上行趋势将保持不变,平均价格或达4400美元/盎司以上。不过瑞银也提示,投资者需同时关注黄金价格波动、美国货币政策可能转变的相关风险,避免忽视短期市场不确定性。

针对市场对金价是否存在泡沫的担忧,富国基金ETF投资总监、金ETF基金经理王乐乐分析认为:“这轮黄金上涨主要驱动逻辑是各国央行增持黄金,源于全球贸易体系的重塑。美国降息大周期中,每一次降息周期开始落地,金价往往都是上涨的。站在今天看未来,这两个因素都没有发生系统性变化,这使得我们对黄金的中枢方向相对看好。”

对于潜在风险,王乐乐强调:“扭转力量在于前面讲的核心因素出现变化。第一是地缘政治和贸易摩擦能否缓和,如果缓和,金价可能面临回调压力;第二是美国的竞争经济政策能否带动美国经济强劲回升,如果实现,黄金作为避险资产会受到阶段性抛压。但很难改变黄金长期中枢上移的现实。”

天弘上海金ETF联接基金经理沙川同样认为,短期来看,美国政府停摆、经济数据发布延迟,避险情绪激增导致黄金上涨,若后续美国政府运作恢复正常,黄金或有调整风险,因此建议投资者谨慎追高。但他强调,中长期而言,经济、政策与未来的不确定性利好依然存在,再加上大国博弈的长期性持续性,去美元化趋势仍将延续,货币秩序重塑预期对金价是持续利好。沙川总结道:“我们依旧认为黄金中长期上涨行情仍未结束。总之,黄金中长期继续走强概率较大,偏强行情或未结束,调整可能依然是做多机会。”

资产如何配置?抓住“跷跷板”效应

对于投资者而言,理解黄金的新定位后,更关键的是如何将其纳入投资框架。王乐乐认为,从资产配置的视角看,黄金与高成长性的科技资产能够形成有益的互补。他指出:“我们知道黄金作为一个避险资产遇到风险的时候,它是大涨的,遇到乐观的时候它是跌的。我们可以把黄金和A股的科技股,包括人工智能的方向,可以做一个资产配置。全球的贸易摩擦产生新的影响,科技公司回调黄金上涨,那么组合相对更加稳健。如果说全球一片太平,那么科技浪潮会带动人工智能大发展,人工智能板块出现明显拉升,黄金可能是一个震荡的走势。通过黄金和科技股的搭配,可以实现比较好的资产配置。”

关于具体的配置比例,王乐乐表示:“稳健组合配置比例多少?仁者见仁,智者见智。但从历史来看,黄金配置比例在百分之三四十,可能是一个相对比较好的选择,但是具体情况要依据每个人的风险偏好做调整。”

在投资工具的选择上,王乐乐认为对于普通投资者而言,黄金ETF是比实物金条更高效的选择。“那么相比之下,大家会发现金ETF它是基于黄金的,是实物金条的电子合约的金融化,所以他的整个成本或交易是便捷的。金ETF像股票一样在场内交易,每天还可以实现T+0交易起来非常方便。对普通人投资人来说,金ETF是比较好的资产配置品种,也可以和股票组合形成比较好的搭配。”

金价突破4000美元,不仅仅是一个数字的跨越,更是全球资产定价逻辑深刻变革的信号。在美元信用体系面临重构的背景下,分析人士指出,美国债务高企、去美元化趋势延续等因素已动摇美元信用根基,这为黄金长期价值提升提供了底层支撑;与此同时,地缘政治格局的持续动荡,也推动黄金从传统避险资产向‘货币体系稳定器’加速价值重估。

尽管短期波动难以避免,但黄金中长期走强的基础已然奠定。随着全球“去美元化”进程的持续推进,以及各国央行对黄金储备的重新配置,黄金的货币属性正被重新唤醒,这标志着全球资产配置新时代的开启,黄金的价值觉醒才刚刚开始。