红星资本局9月15日消息,港股市场创新药板块今日再度成为焦点。药捷安康-B(02617.HK)股价上演惊天逆转,开盘后一度跌近18%,随后持续拉升,盘中暴涨124%至431.4港元/股。截至收盘,该股单日涨幅达115.58%,总市值突破1647亿港元,一举超越信达生物(1801.HK)、康方生物(9926.HK)等创新药行业龙头。

自9月10日以来,药捷安康-B股价开启狂飙模式,短短四个交易日涨幅接近5倍。这家成立于2014年、尚未实现盈利的创新药企,自6月23日上市以来,股价相较于上市首日收盘价已飙涨16倍,创下港股生物科技板块的奇迹。

药捷安康股价暴涨的核心动力,源自市场对其核心产品替恩戈替尼(Tinengotinib,TT-00420)的高度期待。目前该药物处于临床II期阶段,且公司尚未有任何商业化产品。财务数据显示,今年上半年公司亏损达1.23亿元。

一款未上市药物撑起千亿市值

三个月股价飙升16倍

9月10日,药捷安康发布公告称,其核心产品替恩戈替尼联合氟维司群治疗经治失败的激素受体阳性(HR+)且人表皮生长因子受体2阴性或低表达(HER2-)的复发或转移性乳腺癌II期临床试验,已获得中国国家药品监督管理局的临床默示许可。

据公司介绍,这项开放标签、多中心II期临床研究,旨在评价替恩戈替尼片联合氟维司群注射液用于经治失败的HR+/HER2-复发或转移性乳腺癌患者的安全性、疗效及药代动力学特征。

替恩戈替尼是一款处于全球注册性临床阶段的选择性聚焦多激酶抑制剂,主要靶向FGFR/VEGFR、JAK和Aurora激酶三大关键通路。该药物具有解决多个耐药、复发或难治实体瘤的潜力,包括胆管癌、前列腺癌、肝癌、乳腺癌、胆道癌和泛FGFR实体瘤。

截至6月30日,替恩戈替尼在全球已开展或正在进行9项公司发起的临床试验,其中2项在健康受试者中进行,7项在实体瘤患者中进行。

该产品之所以备受市场追捧,与其在全球范围内的稀缺性密切相关。在胆管癌领域和转移性去势抵抗性前列腺癌领域,替恩戈替尼创造了两个“全球首个”纪录:

根据药捷安康6月发布的招股书,全球仅有五种处于临床阶段的多激酶(MTK)抑制剂,其中替恩戈替尼是唯一一种同时靶向FGFR/VEGFR、JAK及Aurora的独特抑制剂,目前没有其他MTK抑制剂具有相同的靶向组合及应用效果。

从时间表来看,药捷安康预计将于今年下半年完成替恩戈替尼的注册性II期临床试验。值得注意的是,自6月23日上市以来,该公司股价较13.15港元/股的发行价已暴涨30倍,较上市首日收盘价23.5港元/股飙涨16倍。

上半年亏损1.23亿元

资料显示,药捷安康成立于2014年,总部位于江苏南京,是一家专注于肿瘤、炎症及心脏代谢疾病小分子创新疗法的创新药公司。公司控股股东为吴永谦,他同时担任董事长、首席执行官及核心研发人员。

现年61岁的吴永谦,1985年获得南京大学化学学士学位,后赴美深造,拥有超过27年的生物医药行业经验。招股书显示,吴永谦直接或间接持有公司32.98%的股份。

与二级市场的狂热追捧形成鲜明对比的是,药捷安康至今仍未实现盈利。由于目前尚无产品获批上市,公司未产生任何产品销售收入,过往收入主要来自韩国化工公司LG Chem及对外授权TT-01025有关的里程碑付款。

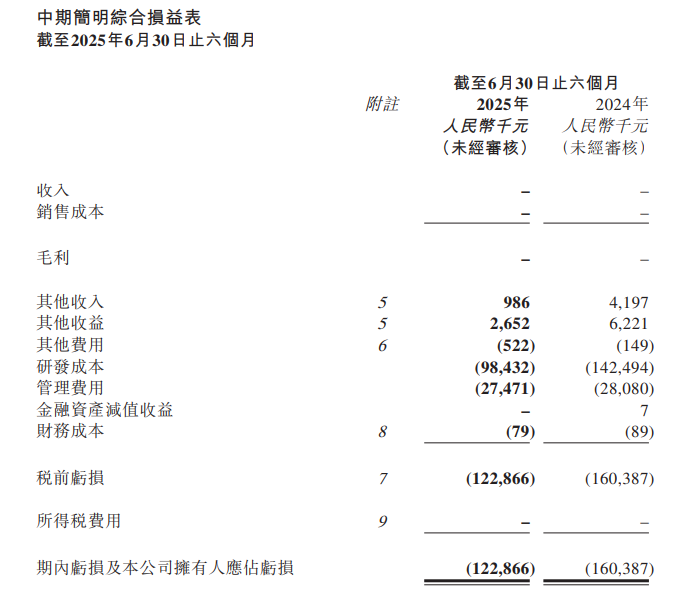

财务数据显示,2022年至2024年,药捷安康分别亏损2.52亿元、3.43亿元、2.75亿元,三年累计亏损8.7亿元。2025年上半年,公司依然无营收,研发开支为9843万元,管理费用为2747万元,期内亏损1.23亿元,较上年同期的1.6亿元亏损有所收窄。

截图自半年报

公司表示,其他收入及收益由2024年的1040万元下降至360万元,降幅达65.1%,主要由于银行存款利息及理财收入减少410万元,政府补助减少270万元。

截至2025年6月末,药捷安康的现金及现金等价物由2024年末的5.70亿元下降至4.49亿元。

尽管尚未盈利,药捷安康目前以超1600亿港元的市值跻身港交所18A生物科技板块第二名,仅次于百济神州(06160.HK),并将信达生物、康方生物、科伦博泰生物-B(06990.HK)等知名创新药龙头甩在身后。

红星新闻记者 蒋紫雯

编辑 余冬梅