近期,关于居民养老保险60周岁一次性补缴政策调整的讨论引发广泛关注。许多未缴满15年缴费年限的居民担心:政策收紧后,自己还能顺利办理退休吗?本文将结合最新政策动态,为您全面解析应对策略。

一、政策调整仅限部分地区,全国尚未统一

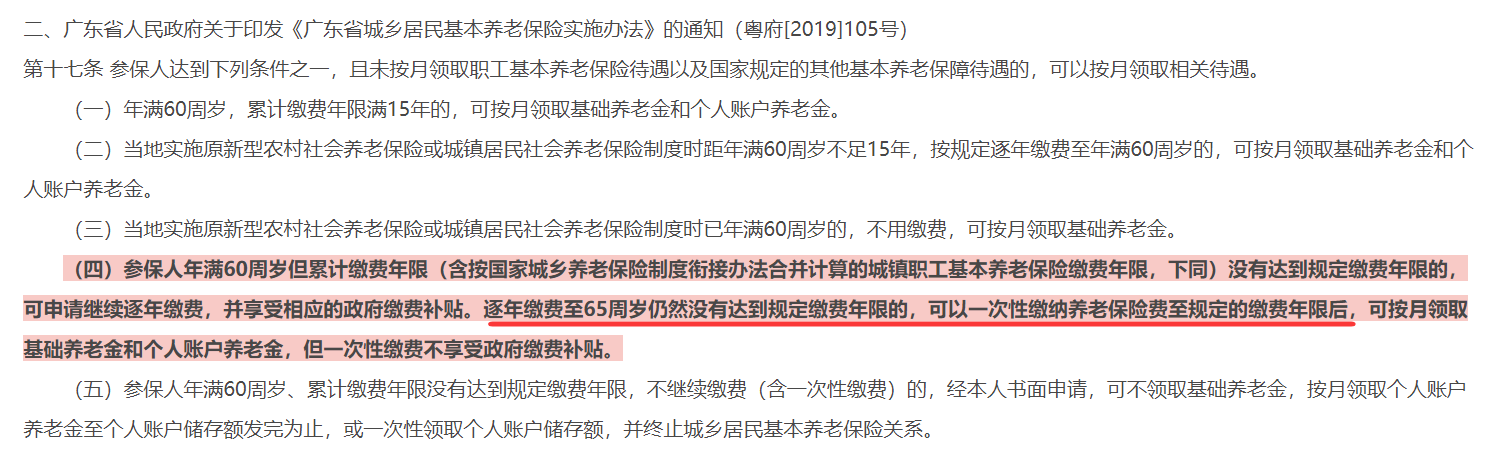

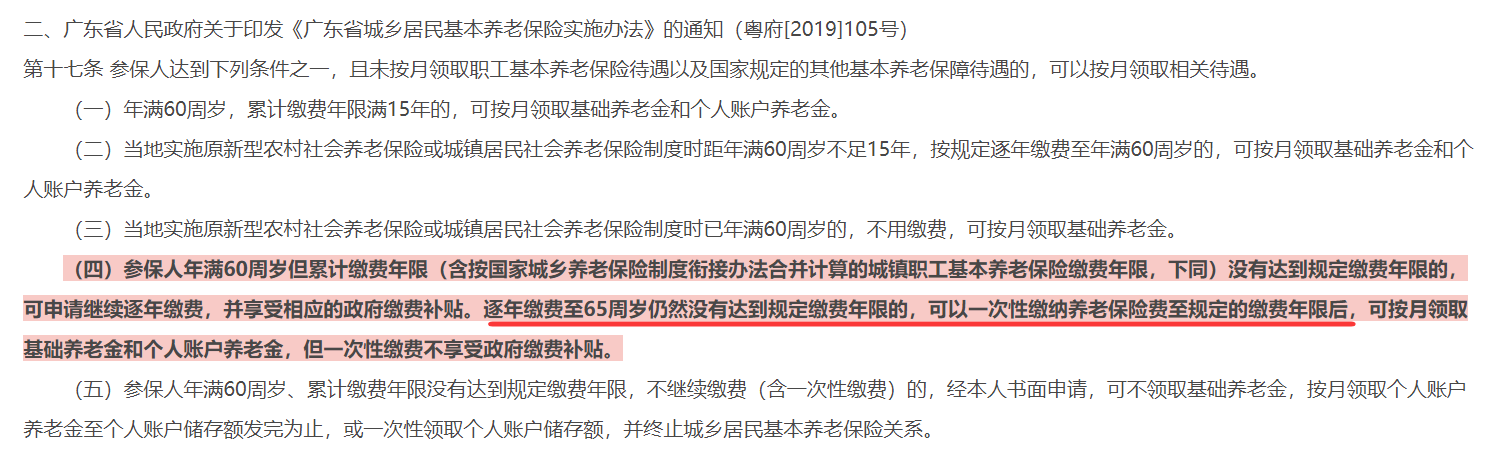

目前,仅个别地区对一次性补缴政策作出调整。例如广东佛山自2025年3月1日起规定:参加居民养老保险的居民,若60岁时累计缴费年限不足15年,将无法办理一次性补缴。

海南也出台类似政策,但实施时间推迟至2026年1月1日。除上述两地外,其他地区暂未调整补缴政策,居民仍可按原规定办理。

二、延迟退休方案:65岁仍可一次性补缴

政策调整并非完全取消补缴机会,而是将补缴年龄延长至65岁。具体分为两种情况:

1. **差额较小(如差2年)**:以王某为例,60岁时累计缴费13年,需逐年缴费至62岁,方可办理退休。

2. **差额较大(如差7年)**:以李某为例,60岁时累计缴费8年,需逐年缴费至65岁,再一次性补缴剩余2年,才能完成退休手续。

三、政策调整背后的逻辑与全国推行预期

一次性补缴政策源于2009年城乡居民养老保险制度建立时的特殊背景——当时许多农民年龄偏大,难以缴满15年。但经过16年发展,早期参保者已普遍满足缴费年限要求。

从政策统一性来看,退休年龄相关政策最终会全国同步。尚未调整的地区,预计只是时间问题。建议居民提前规划,避免因政策变动影响退休权益。

四、为何要尽早参保?三大损失不容忽视

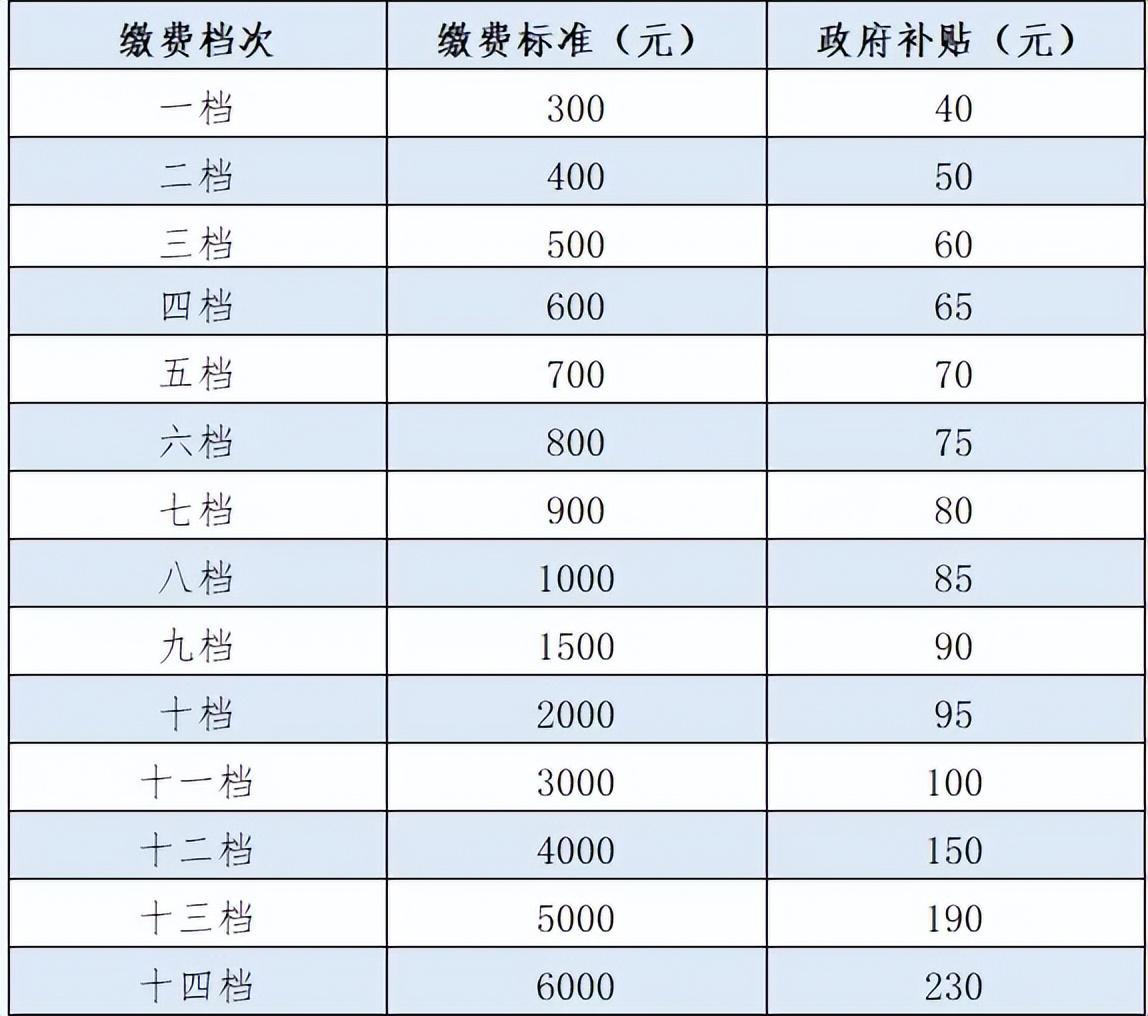

1. **政府补贴损失**:一次性补缴不享受缴费补贴。以当前政策为例,政府补贴从几十元到几百元不等,补缴5年可能少领数百元至千元补贴。

2. **利息收益损失**:逐年缴费的资金可产生利息,而一次性补缴则无法享受这部分收益。

3. **养老金待遇差异**:即使缴费年限和档次相同,逐年缴费者与一次性补缴者的养老金待遇仍存在差距。

五、行动建议:抓住政策窗口期,尽早规划养老

1. **参保宜早不宜迟**:中年后再参保可能面临缴费年限不足的风险。若65岁退休,相当于少领5年养老金,长期来看损失显著。

2. **最低档缴费也划算**:即使收入有限,按最低档每年两三百元参保,也能积累养老权益。居民养老保险具有“稳赚不赔”的特点——不仅提供利息,还有政府补贴,性价比远超商业保险。

3. **转变养老观念**:靠子女养老的传统模式已难以适应现代社会需求。拥有一份稳定的养老金,才是保障晚年生活的关键。

居民养老保险是国家为民众提供的普惠性福利,政策调整旨在引导更科学的养老规划。建议居民密切关注本地政策动态,尽早参保、持续缴费,为晚年生活增添一份安心保障。