投资人指出,2025年是人形机器人商业化元年,缺乏量产能力和自我造血能力的企业将难以获得资本青睐。当前头部企业纷纷备战上市或手握大额订单,资本正从“押注通用技术”转向“布局实体应用场景”。宇树科技作为行业领军者,虽可通过创业板直接上市,但其他企业则面临港股门槛提升或“借壳”上市的挑战。

今年以来,多家机器人企业宣布获得订单。优必选Walker系列人形机器人已斩获近5亿元合同,部分订单将于2025年内交付。智元机器人发布新一代工业级交互式具身作业机器人“智元精灵G2”,获数亿元订单并开启商用交付。乐聚机器人7月下旬宣布获得8295万元订单,众擎机器人与多伦多科技签订战略合作,三年内采购规模不少于2000台。松延动力N2总订单量累计突破2500台,银河通用解决方案开始规模化落地,今年应用量将达千台左右。

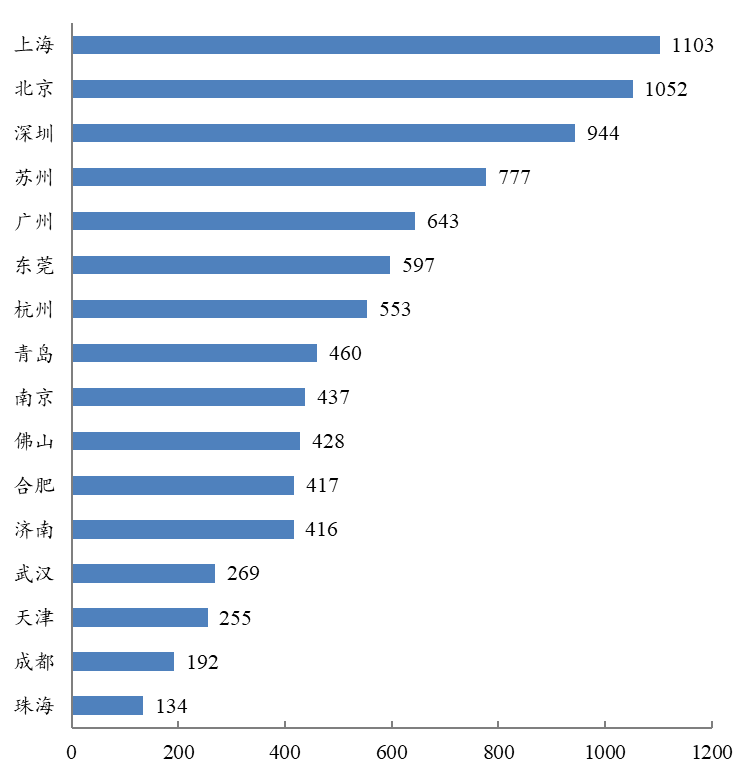

据天眼查数据,宇树科技今年截至目前中标25个公开采购项目,接近2024年全年32次的中标总量。从中标数量来看,宇树科技以7次直接中标位居第一,且其机器人常作为标准设备被集成商纳入方案。尽管宇树科技仍是行业老大,但市场对其质疑声渐起。

作为行业领军者,宇树科技在机器人“大脑”和“灵巧手”方面的领先性备受关注。以国企和高校订单为主的宇树科技,能否代表商业化未来?马斯克擎天柱(Optimus)机器人每次亮相均带来惊喜,拓展行业边界,而宇树科技的创新突破何在?

随着宇树科技进入IPO进程,业内出现“行业泡沫”声音,甚至有人当面追问创始人王兴兴对估值的看法。他回应称:“从未来看现在是没有泡沫的。”对比海外估值,Figure完成C轮融资后估值飙升至390亿美元(约2700亿元人民币),而国内头部机器人厂商百亿级估值显得“保守”。

市场期待宇树科技拿出突破性成果,迅速打破外界质疑。有行业人士认为,宇树科技缺乏核心壁垒,运动算法相对较强,但产品应用场景有限。今年2月,甚至传出投资机构按上轮估值急售宇树科技股权的消息。

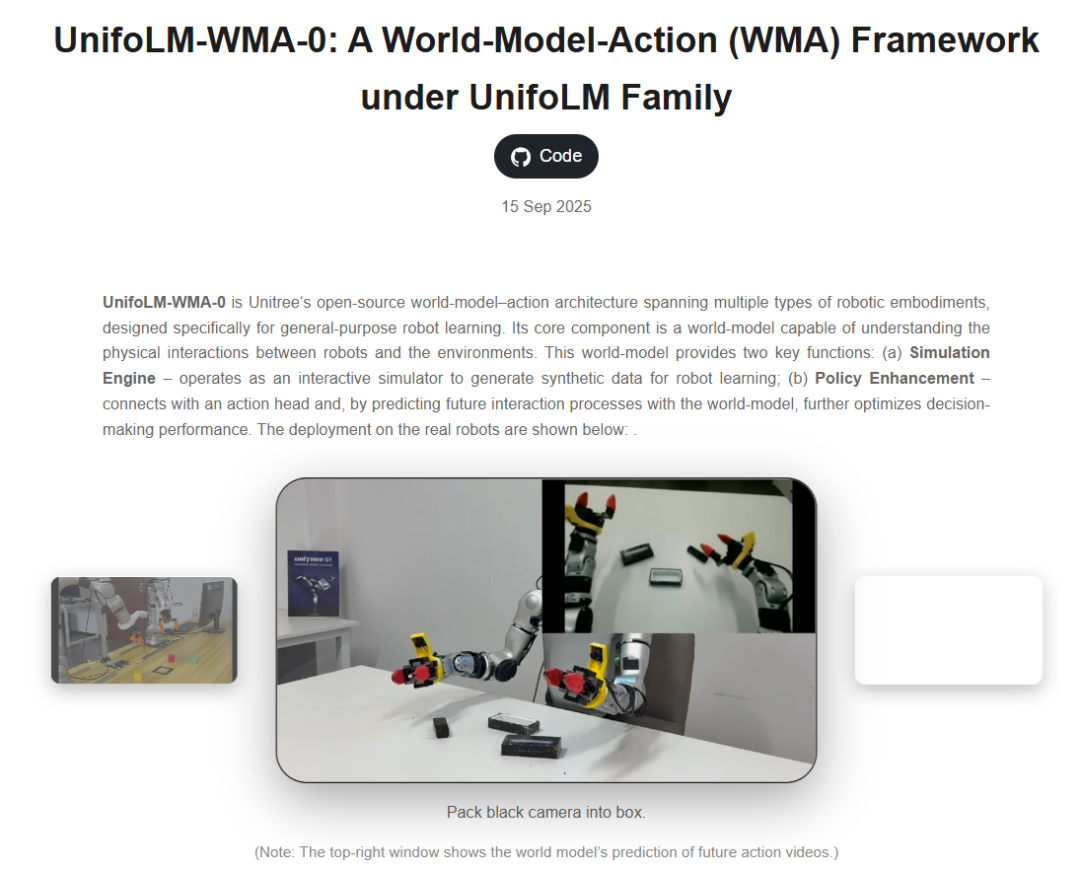

智元机器人一年大模型研发投入接近4~5亿元,而宇树科技过去三年研发支出总额约3.5亿元,其中80%用于硬件,算法投入不足20%。尽管宇树科技今年推出UnifoLM-WMA-0世界模型-动作架构,但与主流VLA架构存在差异。王兴兴直言批评VLA模型在真实世界交互中的数据质量和数量不足,训练成本高企,难以实现通用性任务突破。

从长远来看,四足机器人天花板有限,而人形机器人方面,宇树科技在硬件性能、成本控制、量产能力上领先,但在AI模型研发上相对保守。面对日新月异的AI模型竞争,宇树科技能否担当行业老大哥责任?

宇树科技当前策略可视为“务实”,但也可视为“过于保守”。宇树科技似乎已准备好上市路径,在产品研发阶段便考虑单价和利润率。若行业泡沫破裂,宇树科技将显先见之明;若研发大爆发进入新阶段,宇树科技当前投入可能难以跟上。

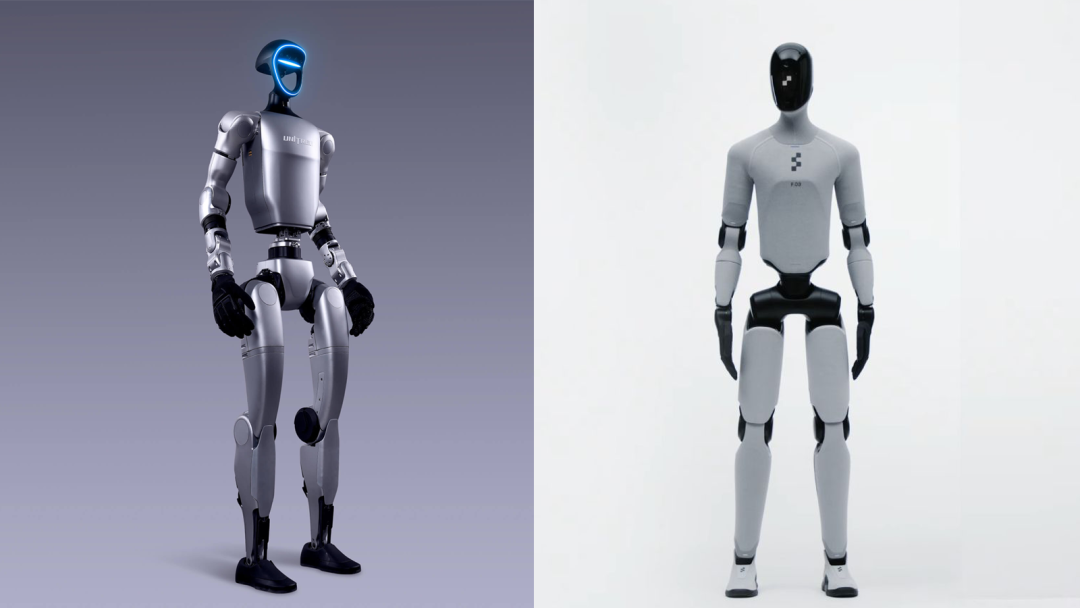

01 Figure 03惊艳亮相

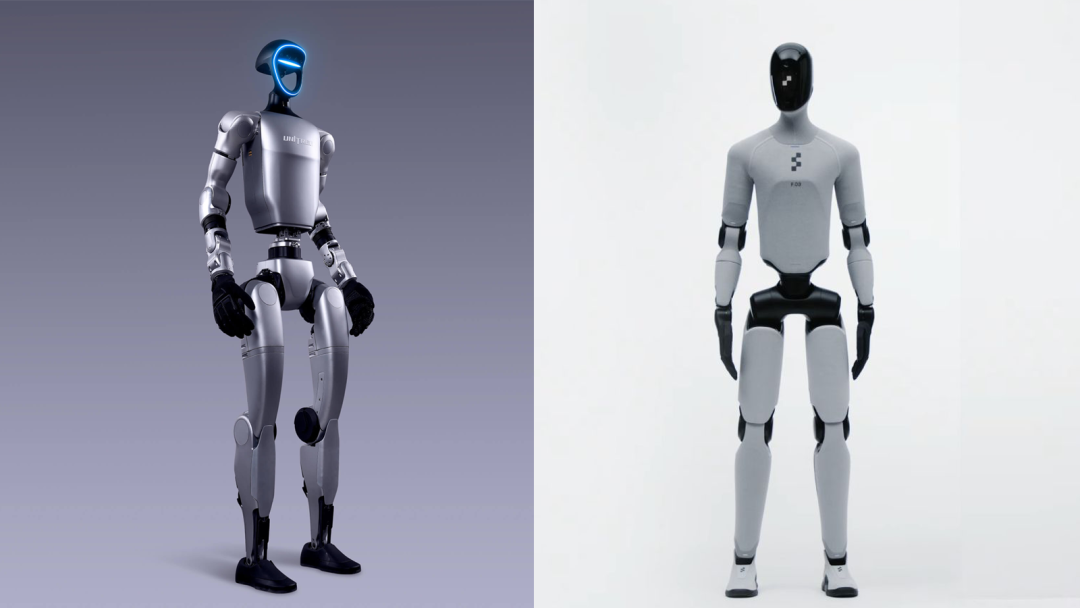

当地时间10月9日,美国人形机器人企业Figure AI正式发布第三代人形机器人Figure 03。完成10亿美元C轮融资后,Figure以390亿美元(约2700亿元人民币)估值成为全球估值最高的人形机器人企业。相较于前两代,Figure 03在外形、结构设计、能源管理等方面均有显著改进。

外观上,Figure 03穿上灰色织物,隐藏内部电缆和机械架构,展现五套不同“穿搭”,更具“活人感”。Figure公司强调,对家用市场的关注不削弱商用市场潜力,通过解决家庭环境多变性和难处理性,正在开发通用性产品。

Figure 03被明确标注为“为大规模应用设计”,BotQ产线已具备年产10万台能力。但量产之路真会如此顺利吗?

02 超前宣传引质疑

挪威机器人企业1X Technologies创始人Bernt Bornich转发Figure CEO推送,并表示:“模仿仍是最真诚的奉承,品味难以伪造。”意指Figure 03织物布料覆盖机械外表的设计,与1X Technologies去年8月推出的机器人Neo思路相似。

抄袭虽非大问题,但Figure机器人过于神秘,外界难以判断其真实进度。Figure至今未有一款真正产品做过线下实体展示,所有信息均来自官方demo视频。面对网友质疑,Figure CEO直接喊话:“视频中没有任何动作是遥控的。”

有记者见证Figure 03成功将物品放入洗碗机、清理桌面杂物,但叠T恤仍不行。这也是当下人形机器人通病,尽管demo精彩,但离“全自主家务机器人”还有距离。

在接受TIME采访时,Figure CEO Adcock承认:“我们希望机器人能在你家中自主完成大多数任务,全天候工作。我们还没做到这一点。我们认为2026年可以实现,但这需要巨大努力。”

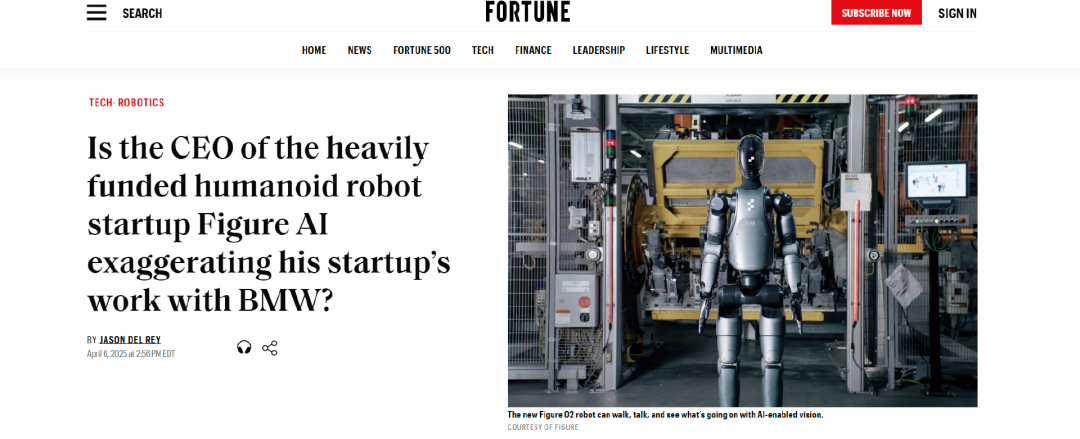

Figure被质疑“名不副实”已非首次。今年4月初,《财富》杂志质疑其与宝马公司合作存在夸大乃至虚假宣传。截至今年三月,Figure人形机器人仅在非生产时段进行简单零件搬运训练。对此,Brett Adcock表示要起诉《财富》杂志和报道记者。

《财富》报道未对Figure产生过多影响,因行业普遍存在“舆论先行,边做边测”问题,乃至马斯克Optimus也有类似情况。目前有报道,特斯拉Optimus项目已遭遇波折,原定2025年5000台量产目标或将延期。主要原因是硬件问题尚未解决,包括关节电机过热、灵巧手载重能力不足、电池续航能力不足等。

除硬件外,人形机器人在工业场景的商业模式也难跑通。因定制化工作方案缺乏标准化生产运作,企业投入产出比相对较低。此外,还存在“数据孤岛效应大”、数据难以出厂等问题。

家庭场景是万亿美元市场,但宽泛和非标的需求也足以劝退诸多初创机器人企业。扫地机器人行业几十年历史,仍存在感知能力有限、物品识别错误等问题。有了VLA模型的家用机器人能好上不少,但也做不到100%理解任务指令,任务泛化能力差。因此Adcock才会认为到了2026年Figure才有可能实现完成多数任务。

中外知名机器人企业均存在特定客户问题,要么是高校,要么是有投资合作关系的企业。除宇树科技外,加速进化、星海图等机器人企业也在高校与科研院所频频现身。例如加速进化的机器人成为RoboCup高校队伍“标配”,星海图的机器人成为李飞飞团队“座上宾”。

10月,Optimus人形机器人出席迪士尼电影《创:战神》首映礼,表演功夫与影星杰瑞德・莱托同框切磋。更早一些,Optimus还跳起各类调皮舞蹈。优必选的Walker S人形机器人在蔚来合肥基地中进行门锁检查、座椅安全带检测等任务,亚马逊和DHL等国际企业也在测试人形机器人用于仓储拣选。智元机器人通过与富临精工、中移信息、蓝思科技等上市公司合资建厂,投资产业链企业。这些应用场景仍以试点或小规模部署为主,覆盖行业和任务类型有限。

这类需求被斥责为“伪需求”,并非产业真实需求,属于被喂养和补贴出来的需求。面对这类疑问,宇树科技创始人王兴兴主动界定科研需求的价值。他表示:“以宇树科技为代表研发的教育端机器人、人形机器人产品等已走进全球近千所高校,并产生3000多篇卓越技术论文。”

客观来说,每次基础科技变革都离不开官方背景的长期资本投入。日本机器人产业崛起离不开政府和巨头企业早期支持。20世纪70年代,日本政府通过专项基金、税收优惠等方式鼓励机器人研发和应用,川崎重工、安川电机等巨头纷纷布局,最终使日本成为当时全球工业机器人强国。美国半导体产业发展也是如此,早期来自国防部的订单为半导体企业提供了稳定的市场需求和技术迭代机会。

客观来说,截至目前,人形机器人行业依然停留在“试点”“POC验证”“正在跑起来”等模糊表述。真正能稳定运行、创造可观商业价值的人形机器人,或许仍未出现。

但迈出实验室走向具体应用场景,仍然值得赞美。因为没有大量客户使用,就难以产生真实数据和各种反馈,产品迭代往往也会脱离实际,恐怕很难形成真正的商业飞轮循环。正如麦高证券4月份发布的研报中所指出的,正是因为国内机器人行业足够热门有大量资金关注,中国人形机器人核心零部件才能实现系统性突破,仅少数高端芯片尚存进口依赖。当电机、传感器、灵巧手等难点硬件可以标准化通用化之后,只需要等待机器人行业的奇点出现,爆发那就是早晚的事。

有媒体指出,现在做手机、做屏幕、卖白酒、做汽车的都在扎堆造机器人,机器人的门槛已经低到“谁都能干了”。这样一幕场景,过去在手机和汽车行业都轮番上演,这并非是手机和汽车行业技术含量低的问题,而是国内产业链高度成熟,产业链企业已经可以独立完成关键的“眼睛”和“身体”研发,当标准化之后卖给谁区别就很小了。

机器人行业目前共识是,机器人的“大脑”才是价值的80%,至于怎么实现争议颇大。无论是端到端还是VLA还是别的架构,都还没有展现出巨大的优势。现在去讨论宇树科技还是智元机器人更领先,意义不是很大。

参考资料:

“爆单”的人形机器人 来源:科创板日报

一场谁都能干的全民运动 来源:经济观察报

他们都说:王兴兴说错了 来源:九千光年

我们需不需要一个会用洗衣机的机器人 来源:硅谷AI见闻

王兴兴对手,估值2700亿 来源:投资界