从手机芯片到战机雷达,从新能源汽车电机到工业机器人关节,现代科技产业的核心运转都离不开一种战略资源——稀土。这种被称为“工业维生素”的材料,不仅支撑着全球高科技产业链,更成为各国争夺的产业命脉。

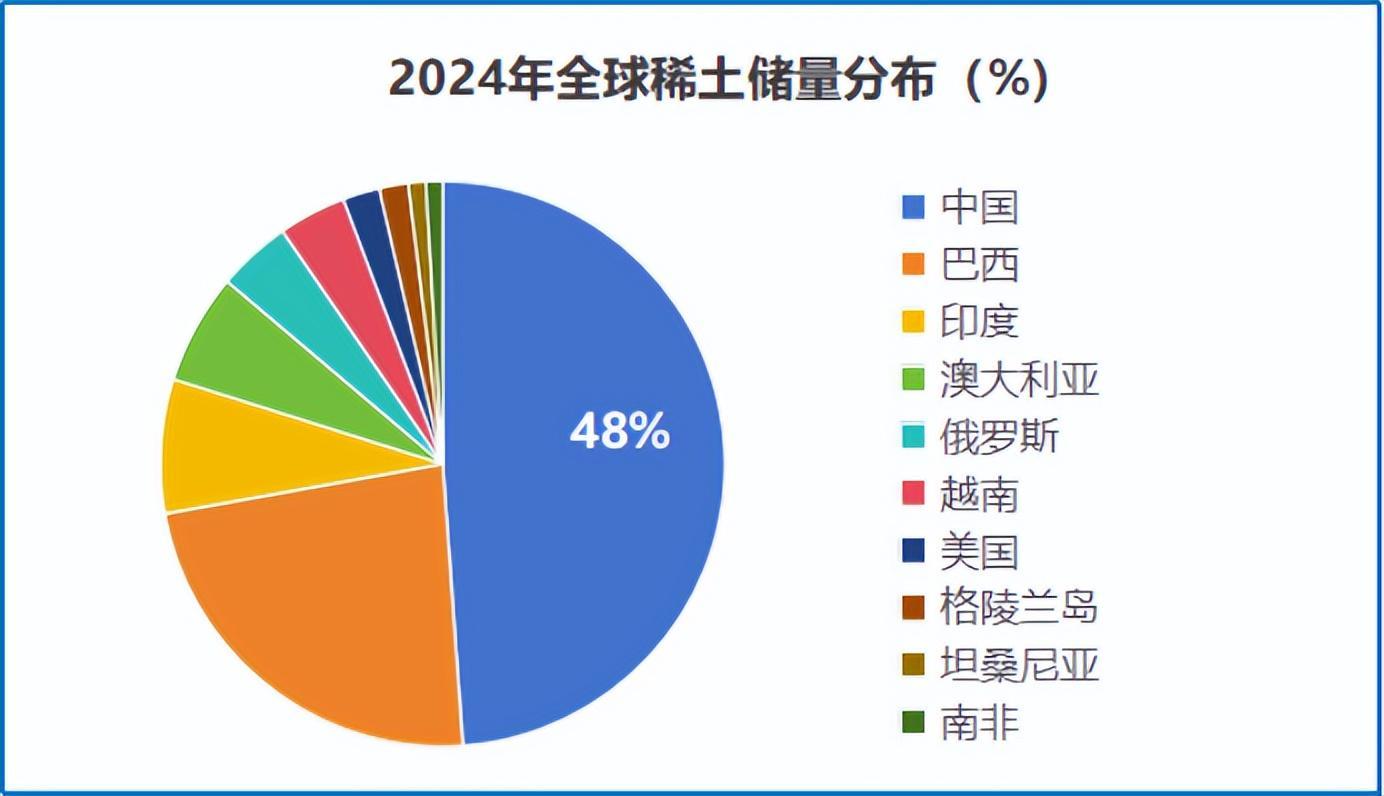

中国作为全球稀土储量第一大国,2024年储量达4400万吨,占全球总量的48%,更独占全球稀土全产业链加工能力。这意味着即便其他国家开采出稀土矿,超过80%的原料仍需运至中国完成冶炼分离和深加工,形成独特的产业壁垒。

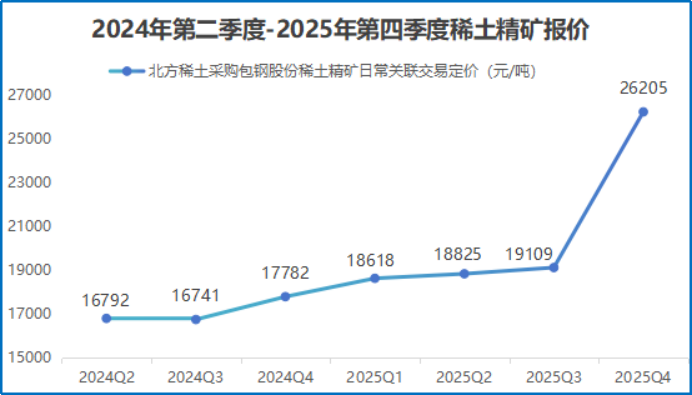

2024年第四季度以来,稀土市场开启新一轮上涨周期。2025年10月11日,包钢股份与北方稀土公告显示,四季度稀土精矿交易价定至26205元/吨,环比涨幅达37%。这轮涨价潮沿着产业链持续传导,从上游的稀土开采、中游的冶炼分离,到下游的磁性材料制造,全行业进入高景气区间。

对于投资者而言,稀土ETF(159713)成为把握行业红利的优质工具。该基金覆盖稀土开采、加工、贸易及应用全产业链,重仓中国稀土、厦门钨业、金力永磁等龙头企业,有效规避单一环节波动风险。截至2025年10月21日,基金规模已突破19.86亿元,较年初增长超500%。

在这轮稀土涨价中,金力永磁(300748.SZ)成为最大赢家。公司核心产品高性能钕铁硼磁钢,广泛应用于新能源汽车、风电、工业机器人等领域。随着稀土原料价格攀升,其主打产品N45型号磁钢价格从2024年9月的15万元/吨涨至2025年9月的22万元/吨,涨幅达47%。

价格传导直接体现在财报上:2025年前三季度,公司实现营收53.73亿元,同比增长7.16%;净利润5.15亿元,超越2024年全年水平;扣非净利润同比增速高达381.94%。第三季度单季毛利率达25.31%,净利率11.51%,重回2020年高盈利水平。

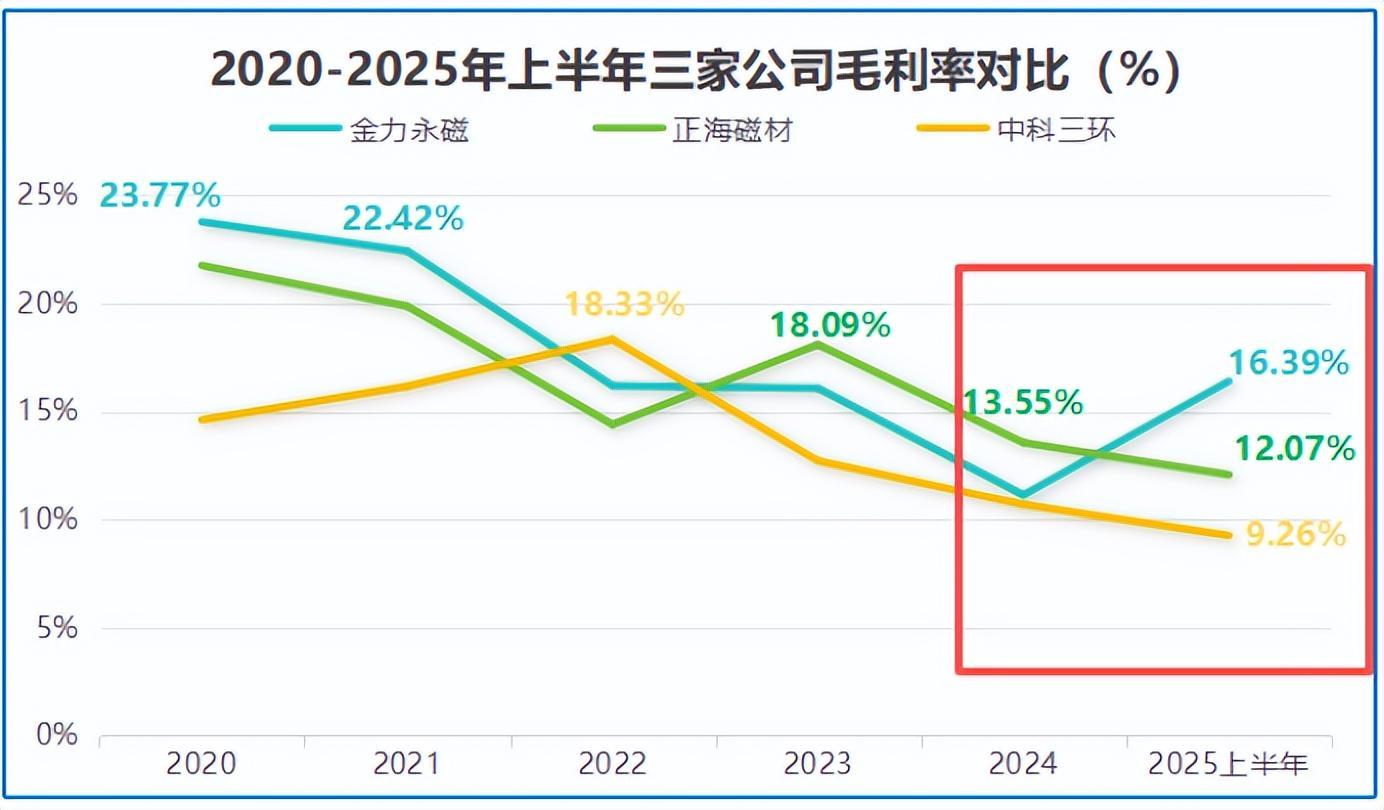

并非所有企业都能分享行业红利。正海磁材2025年上半年净利润同比下滑24.39%,较2024年79.37%的降幅进一步扩大;中科三环同期营收下滑11.17%。从核心盈利指标看,金力永磁上半年毛利率16.39%,显著高于正海磁材(11.2%)和中科三环(9.8%);净利率8.82%,较后两者高出5个百分点以上。

金力永磁的爆发并非偶然,其“技术+供应链+新领域”的三重战略布局形成深厚护城河:

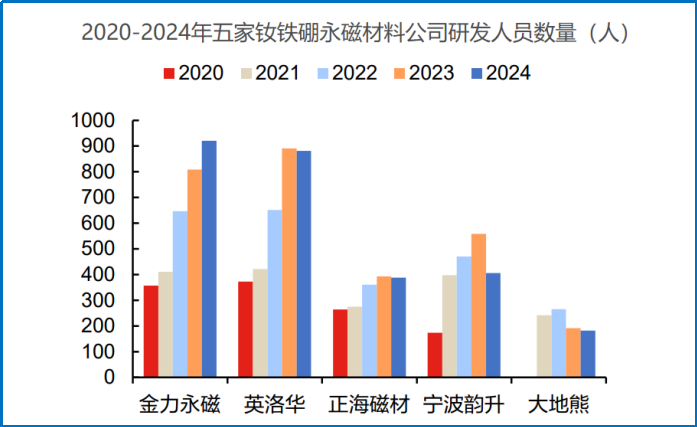

公司自主研发的晶界渗透技术,可将磁钢中镝、铽等重稀土用量减少50%-70%,同时将最大磁能积提升至52-57MGOe的行业顶尖水平。2025年上半年,该技术生产的产品占比超90%,直接推动单位成本下降12%。921人的研发团队(2024年数据)持续输出专利技术,形成技术代差优势。

产能端,公司2024年稀土永磁材料年产能达3.8万吨,全球第一;2027年将扩张至6万吨。供应链端,与北方稀土、中国稀土建立长期合作,2025年上半年采购额占比达70%。客户端,覆盖全球前十大新能源车企、八大变频空调厂商、五大风电整机厂,2025年三季报明确“第四季度在手订单充足”。

面对人形机器人、低空经济等万亿级新兴市场,公司成立具身机器人电机转子事业部,与全球科技巨头合作研发磁组件。2025年前三季度,相关产品已实现小批量交付。行业预测,2028年全球高性能稀土永磁材料需求将达23万吨,公司提前布局将享受增量红利。

金力永磁的案例揭示:在周期性行业中,真正的竞争力源于前瞻性布局。当行业风口来临时,技术储备、供应链管控和新兴市场开拓能力,共同构成了穿越周期的定海神针。对于投资者而言,关注具备全产业链布局和技术创新能力的企业,仍是把握稀土产业长期价值的关键。

风险提示:本文分析不构成具体投资建议,股市有风险,决策需谨慎。