出品|拾盐士

作者|多面金融工作组

2025年上半年,基金行业整体呈现回暖态势,多家公司营收利润实现双增长。然而,天弘基金却交出了一份“增收不增利”的成绩单,折射出其深层次的结构性困境。

据君正集团最新披露,天弘基金上半年实现营业收入27.80亿元,同比增长4.01%;净利润为9.17亿元,同比下降2%。对比历史数据,其业绩下滑趋势更为显著。2018年,该公司营收和净利润曾分别高达101.25亿元和30.69亿元,位居行业前列。但到2024年,这两项指标已大幅缩水至53.94亿元和16.79亿元,六年间规模几近腰斩,昔日辉煌难再。

曾凭借余额宝缔造“万亿神话”的天弘基金,截至2025年上半年管理规模已降至1.2万亿元,行业排名跌至第五位。这一变化不仅反映了其在行业竞争中的相对下滑,更暴露出过度依赖货币基金的结构性问题。

作为天弘基金的“现金奶牛”,余额宝的规模持续缩水,收益表现亦不尽如人意。2025年7月,天弘余额宝货币7日年化收益率一度降至1.087%,在同类产品中排名靠后。货币基金业务占其总规模七成左右,随着货币基金红利消退,天弘基金陷入路径依赖的困顿,高度依赖货币基金的弊端逐渐显现。

回溯历史,天弘基金曾因与支付宝合作实现跨越式发展。2018年,天弘余额宝货币规模达到1.69万亿元的峰值,甚至超过其当前1.2万亿元的公募基金管理总规模。但截至2025年6月30日,该基金规模已收缩至7932.19亿元。

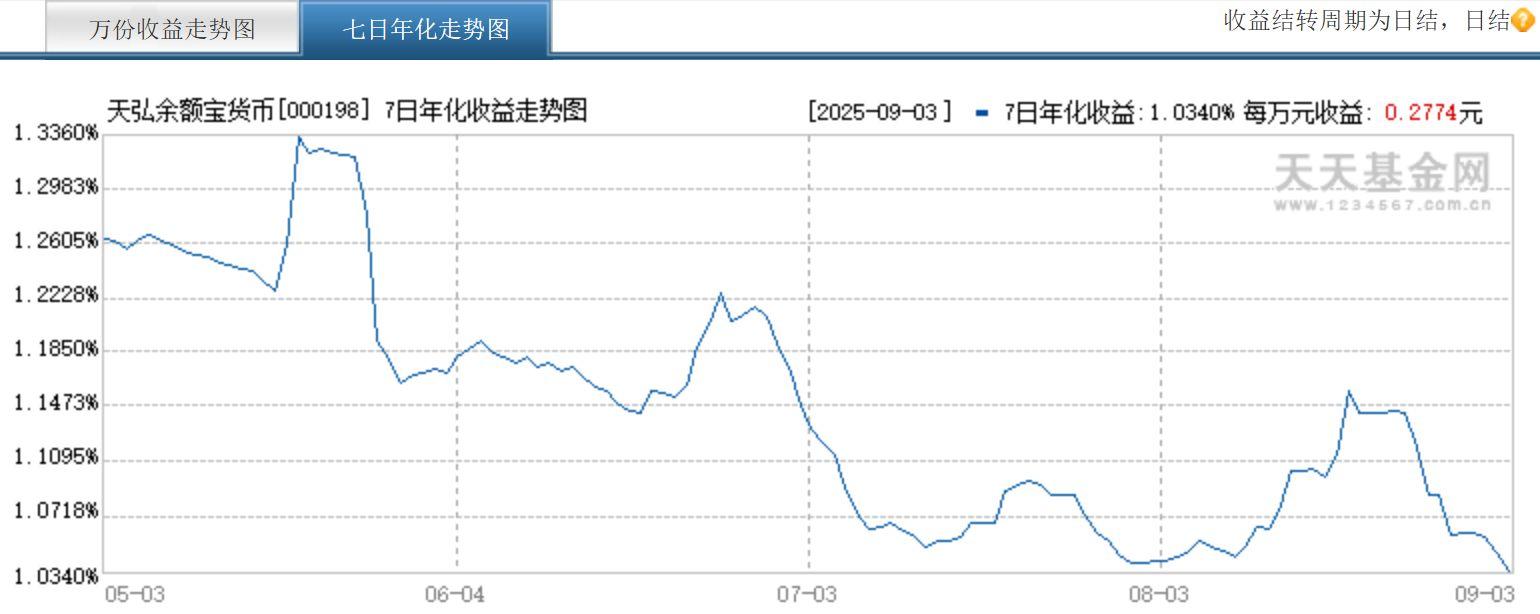

图源:天天基金网

从收益率来看,截至2025年9月3日,天弘余额宝货币7日年化收益率跌至1.0340%,每万份收益减少到0.2774元。走势图显示,其未来收益率和每万份收益或难掩下探趋势。

图源:天天基金网

业内人士分析,央行对资金面的温和态度、政策利率中枢下移、银行多次下调存款利率等因素,导致短端资产收益率下行,货币基金收益率随之走低。此外,蚂蚁集团的战略调整也对余额宝产生重大影响。

近年来,天弘基金董事长一职频繁易主,近四任董事长井贤栋、胡晓明、韩歆毅、黄辰立均来自蚂蚁集团。除2024年底出任董事长的黄辰立外,其余三人任期均不长,其中胡晓明仅任职一年多。

基金行业高度重视高管的专业性与资历,但蚂蚁集团作为天弘基金最大股东,选人标准却偏向内部提拔。“走马灯”式更换一把手,不仅影响公司长期规划的落地,更导致经营缺乏连贯性,市场质疑声不断。

更令人意外的是,新任董事长黄辰立此前主要从事投行工作,上任前10天才通过基金从业资格考试。在外界看来,这位新掌门人缺乏基金行业从业经验,对投资者而言号召力不足。

蚂蚁集团对余额宝的分流策略,进一步加剧了天弘基金的困境。2018年5月,支付宝宣布余额宝服务升级,首次引入博时现金收益货币A和中欧滚钱宝货币A两只非天弘系货币基金,标志着天弘基金对余额宝独家垄断地位的终结。截至目前,余额宝可选基金已超过四十只,这种开放策略直接分流了天弘基金规模。

2021年4月,中国人民银行等四部门联合约谈蚂蚁集团,要求其全面整改金融业务。作为整改的重要组成部分,天弘基金被要求管控重要基金产品流动性风险,主动压降余额宝规模。此次监管干预直接加速了余额宝规模下滑进程,天弘基金不得不放弃规模至上策略,转向更为审慎的流动性管理。

天弘基金在蚂蚁生态中的特权地位不复存在,不得不与数十家基金公司同台竞争。当流量优势不再,其与头部基金公司的差距逐渐拉大。

天弘基金长期“重货基轻权益”的弊端逐渐显现。货币基金失利之际,其权益类基金产品表现平平,难以支撑公司进一步发展。

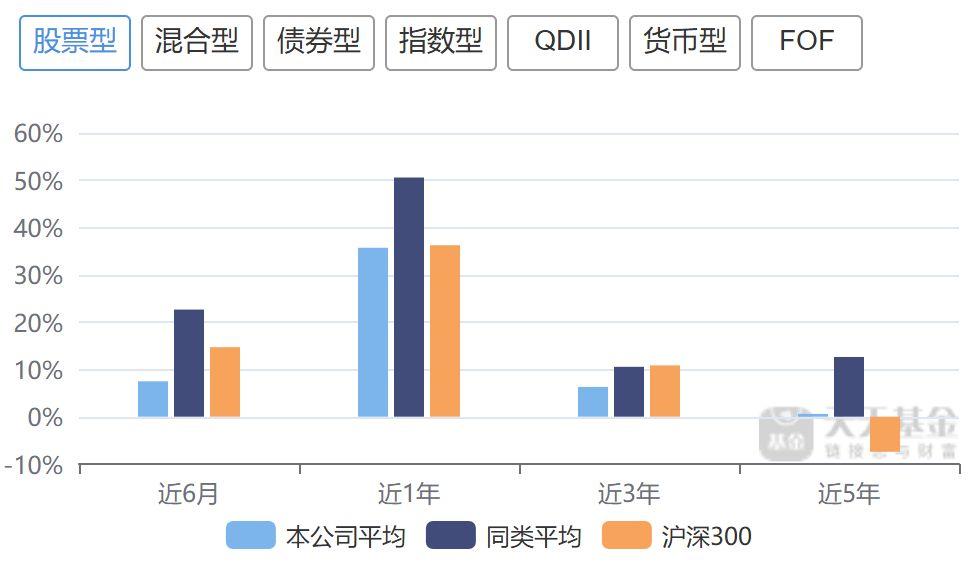

天天基金网数据显示,截至2025年6月30日,天弘基金股票型基金近6月、近1年、近3年、近5年收益率的平均水平分别为7.48%、35.70%、6.29%、0.59%,均低于同类平均水平。

图源:天天基金网

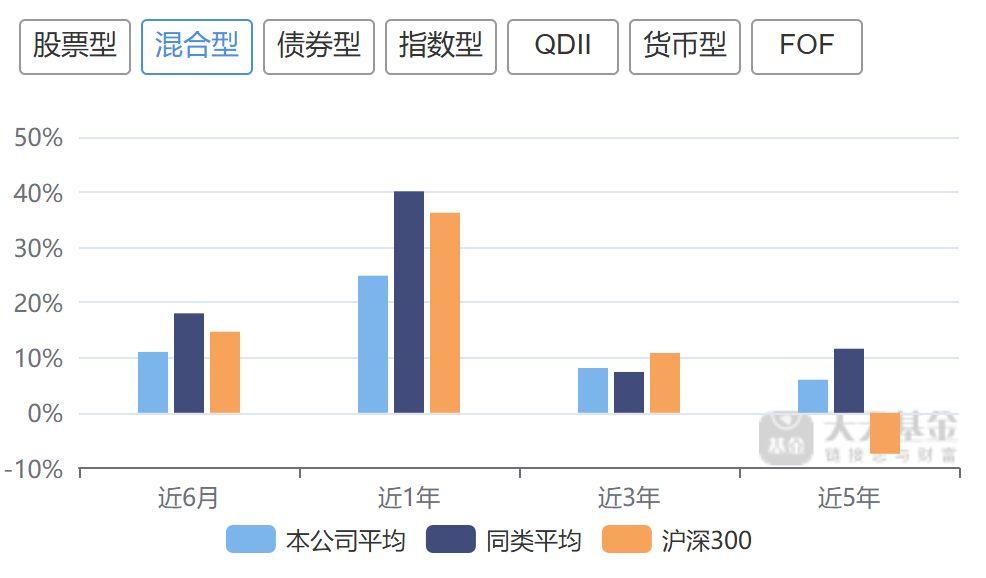

从混合型基金来看,截至2025年8月26日,天弘基金混合型基金近6月、近1年、近3年、近5年收益率的平均水平分别为11.03%、24.84%、8.12%、5.99%,除近3年收益率外,其他数值均低于同类平均水平。

图源:天天基金网

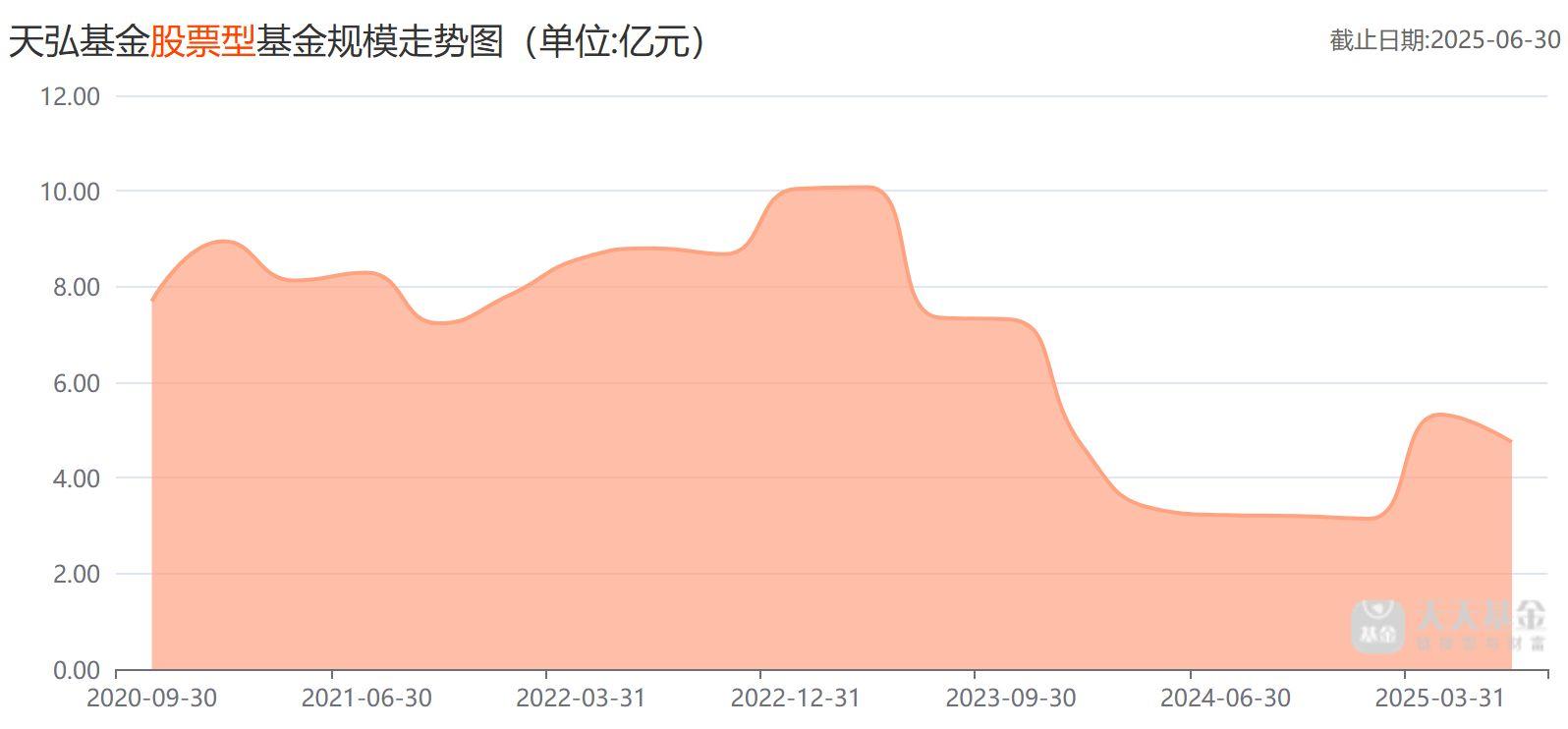

再看基金规模,天弘基金股票型基金和混合型基金规模并不算大,股票型基金规模甚至整体呈现下降趋势。截至2025年6月30日,股票型基金规模已由一季度的5.32亿元降至4.75亿元。

图源:天天基金网

天弘基金还面临着ETF业务起步晚、能力薄弱的问题。2019年,该公司高调宣布指数基金发展战略,并提出致力于成为“中国最大的指数基金服务商”的愿景。然而,从实际效果看,其ETF业务发展速度与行业头部公司相比仍有距离。

天弘基金直到2019年才推出旗下首只ETF产品——天弘创业板ETF(159977),相较于华夏、南方、华泰柏瑞等国内最早布局ETF的头部基金公司,晚了近10年时间。在公募ETF市场这样一个高度重视先发优势、规模效应和流动性的领域,晚入局者需要付出更大的努力去追赶。

尽管天弘基金努力扩大ETF产品线,但其多数产品规模与市场领头羊相比仍有较大差距。例如,在2024年备受关注的中证A500ETF赛道中,天弘中证A500ETF(159360)的最新规模为45.43亿元,在29只挂钩该指数的ETF中仅位列第17位。即便是其规模相对较大的产品,如天弘沪深300ETF(515330)和天弘创业板ETF(159977),规模也仅在百亿元左右,与头部公司同类动辄数百亿甚至上千亿的规模相比,竞争力有待加强。

业内观点认为,在ETF市场,尤其是宽基和热门行业指数产品领域,竞争已非常激烈。天弘基金虽然也在布局一些细分行业主题ETF,但在众多基金公司都纷纷发力ETF的背景下,产品难免面临同质化竞争。如何推出真正有特色、能精准捕捉市场需求、避免过度拥挤的产品,是对其产品设计和创新能力的考验。而天弘基金在ETF领域的品牌效应和市场号召力尚未完全建立起来,如何留住长期投资资金也是其需要面对的难题。

此外,ETF业务对基金经理的指数投资管理、产品运营和做市商关系维护等专业能力要求很高,天弘基金在被动投资人才方面似乎存在短缺。

据公开报道,2025年1月,天弘新聘基金经理祁世超,仅1个月时间便开始与另外两位基金经理共同管理16只被动指数型产品(包括5只行业主题ETF)。这种“填鸭式”的人才培养和产品管理模式,虽然可能源于业务扩展的需要,但也引发了市场对其能否保证投研质量的担忧。

明星经理的出走,对天弘基金的处境而言更是雪上加霜。2025年5月,原招商基金首席固定收益投资官、基金经理马龙正式加盟天弘基金。据悉,马龙有着近16年债券投研硬实力与超11年公募基金管理实战履历,是业内著名的固收老将,他的加盟有望为天弘基金吸引更多投资者的关注。

不过,天弘基金业绩优异的“明星经理”并不多。且在2023年-2024年之间,基金经理频繁离职,已然削弱了天弘基金投研团队的稳定性和整体实力。

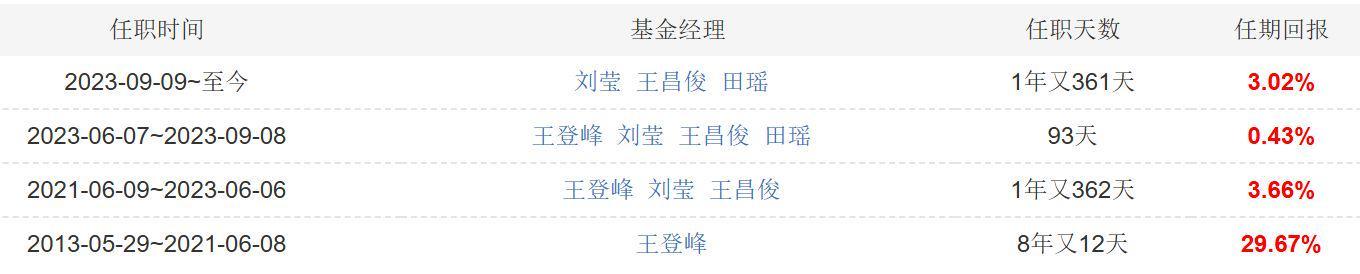

2023年9月,有“国民基金经理”之称的王登峰因个人原因离职,引发热议。王登峰独立掌管天弘余额宝货币八年之久,任期回报率达29.67%,见证了这只产品从藉藉无名走向巅峰再到衰落的全过程。2021年以后,尽管陆续加入了新的基金经理,但天弘余额宝货币的颓势已经难以逆转。

图源:天天基金

除了天弘余额宝货币外,王登峰管理的其他基金的任职回报率大多高于20%,战绩显赫。王登峰离开后,李宁、陈国光、任明、谷琦彬四位基金经理也相继在2024年离职,不过他们操盘产品的业绩远不及王登峰亮眼,甚至有多只基金亏损严重。

资深基金经理的批量离场,迫使天弘基金不得不大量启用新人。据公开报道,为填补空缺,天弘基金在一年内引进了11位无基金从业经验的新人,投研团队“青黄不接”力量薄弱。因此,“一拖多”的现象在天弘并非个例,除了祁世超,林心龙、陈瑶等基金经理也同时管理着14-15只指数基金。

这样做的后果是投研精力分散,产品业绩普遍承压,例如林心龙管理的天弘中证新能源指数增强A自成立以来亏损48.7%,陈瑶执掌的天弘国证生物医药ETF发起式联接A亏损则达62.59%。

昔日的“万亿级”巨头天弘基金,如今深陷增长困境。过度依赖货币基金、投研人才断层、管理层频繁更迭,共同形成了难以打破的恶性循环。市场留给天弘基金的时间已经不多了。