百年底蕴,千亿野心!银轮股份的转型之路

1958年,在浙江天台,一家名不见经传的机械厂悄然成立。谁也没有想到,60年后的2018年,这家企业在周年庆典上立下了一个看似“疯狂”的目标——到2058年公司百年时,实现千亿营收,打造“百年银轮、千亿银轮”。这家企业,就是银轮股份。

如今,7年时光匆匆而过,银轮股份在这条“千亿之路”上究竟走了多远?到2058年,它又能否成功抵达彼岸呢?

“千亿”之路,进程如何?

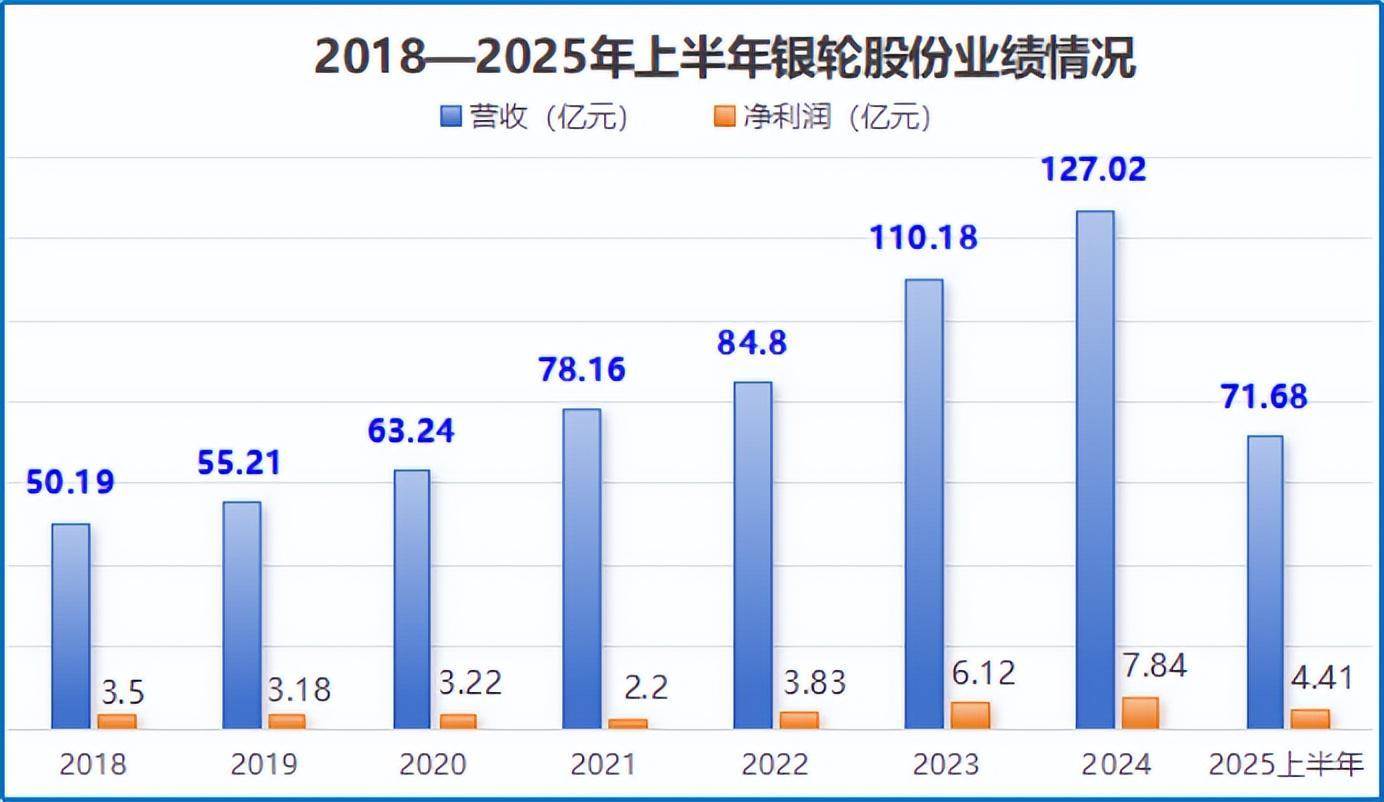

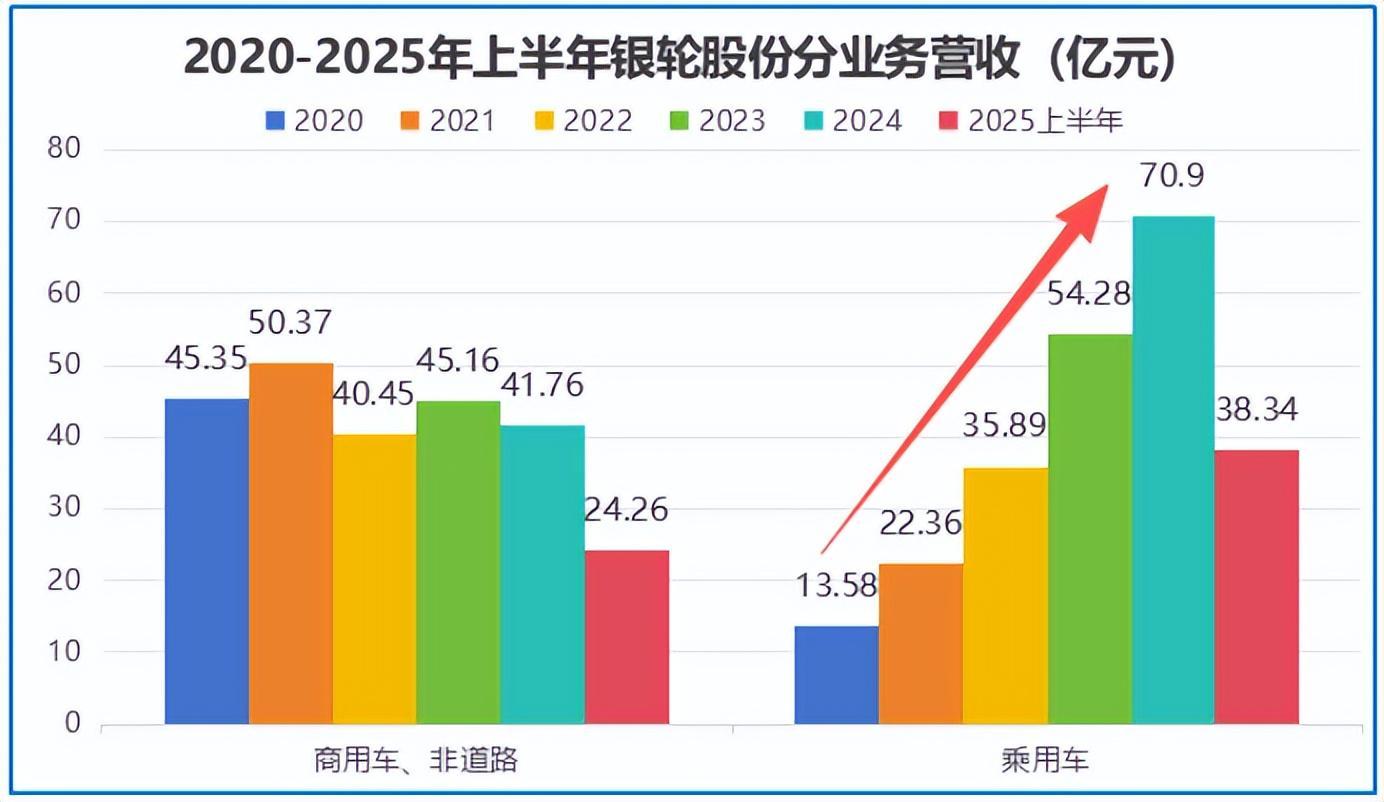

银轮股份的主营业务聚焦于汽车热交换器,通俗来讲,就是为汽车提供“体温调节器”。自立下千亿目标后,公司的业绩表现令人瞩目。2018年,其营收仅为50亿元,而到2024年,这一数字已突破127亿元,复合年增长率高达16.8%。

2025年上半年,公司业绩增长势头依旧强劲,实现营收71.68亿元,同比增长16.5%;实现净利润4.41亿元,同比增长9.5%。

银轮股份之所以能取得如此战绩,离不开2017年那次关键的战略转型。

彼时,公司已是商用车热管理领域的领军企业,稳稳占据国内商用车EGR冷却器市场约30%的份额,卡特彼勒、潍柴动力等商用车巨头都是其长期合作伙伴。

然而,银轮股份并未满足于现状,而是敏锐地察觉到新能源汽车崛起的趋势,果断跳出舒适区,开启“二次创业”,将发展重心转向新能源乘用车热管理领域。

相比于传统商用车,新能源汽车的热管理系统单车价值量更高,技术也更复杂,这对银轮股份的热管理技术提出了更高的要求。

凭借几十年积累的热交换技术,再加上持续加大的研发投入,公司最终攻克了“高效散热+轻量化”的行业难题,并在技术上不断精进。

技术过硬,客户自然纷至沓来。2020年3月,银轮股份成功拿下特斯拉的订单,为其供应换热模块。此后,宝马、一汽、比亚迪等国内外车企也陆续加入其客户名单。

订单增加,收入自然水涨船高。

2020-2024年,公司乘用车热管理业务营收从13.58亿元一路攀升至70.9亿元,成功接棒商用车业务,成为营收增长的“主力军”。

可以说,2017年的战略转型,不仅让银轮股份从“商用车散热专家”蜕变为“新能源热管理龙头”,更为其千亿目标打下了坚实的基础。

“千亿”之路,任重而道远

那么,站在当下,银轮股份距离千亿目标还有多远?

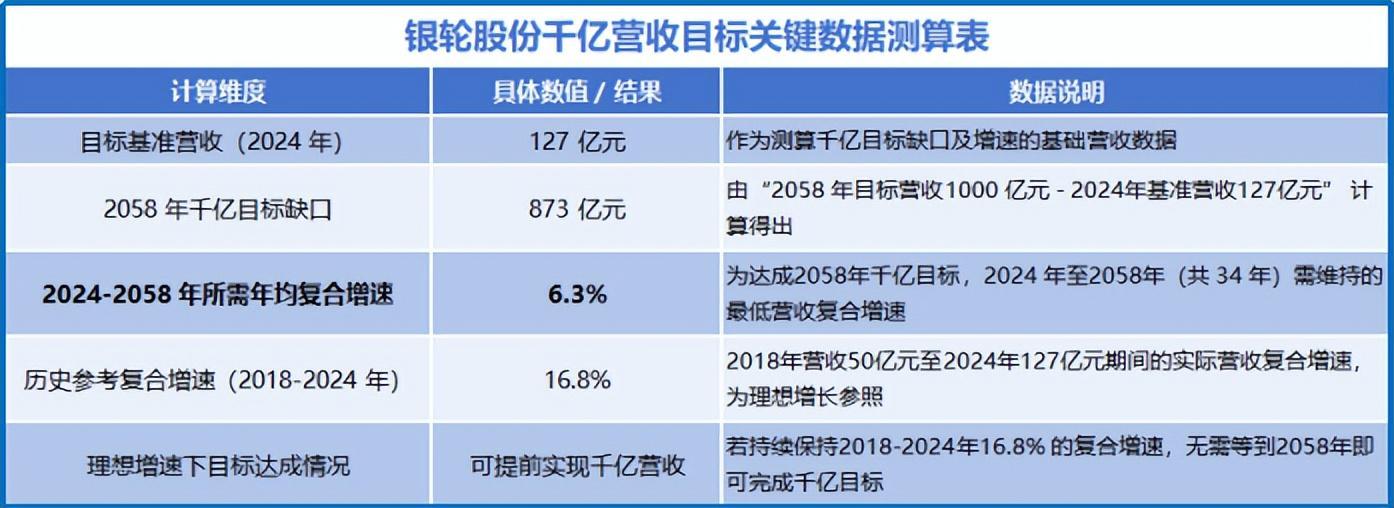

以2024年127亿元营收为基准,银轮股份距离2058年千亿目标仍有873亿元的缺口,这意味着2024-2058年的营收年均复合增速需要达到6.3%。

若按此前2018-2024年公司营收年均复合增速的16.8%来计算,那无需等到2058年即可提前实现千亿营收。

当然,这种计算过于理想化,现实很快给出了“清醒剂”。

银轮股份副总经理刘浩在专访中坦言:“公司第一曲线(商用车)、第二曲线(乘用车)的规模天花板预计在300-500亿。”

也就是说,仅依靠现有的主业,公司难以触及千亿目标。更何况,当下行业竞争愈发激烈。

例如,三花智控凭借更深的海外布局抢占市场份额,2024年其海外营收占比达45%,比银轮股份的26%高出近一倍。

与此同时,下游整车厂为了降价促销,将成本压力向上游传导,导致银轮股份产品的平均价格出现了一定程度的下滑。

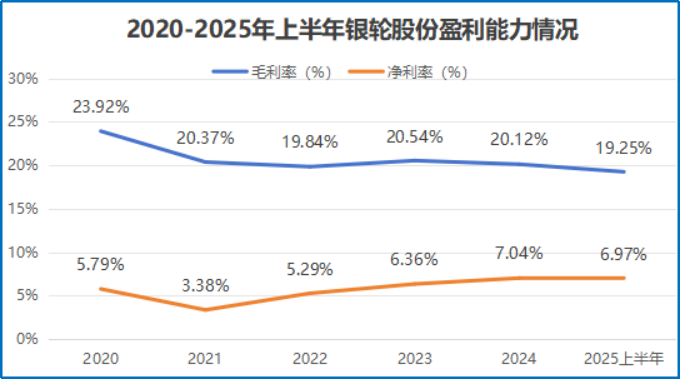

这一变化直观地体现在毛利率上:2020年时,公司毛利率还有23.92%,到2024年已经降至20.12%。

虽然银轮股份通过优化费用率对冲了部分压力,将2024年的净利率提升到了7.04%,但费用优化的空间总是有限的,再往下压缩,难度会越来越大。

由此可见,公司的千亿之路仍面临多重挑战。

“千亿”之路,如何续写?

好在银轮股份并未坐以待毙,而是主动拆解汽车热管理的“技术基因”,将其注入数据中心液冷系统与人形机器人两大新领域,让“散热”手艺长出新的增长枝芽。

首先,在数据中心液冷领域:

AI算力爆发后,数据中心的服务器越来越“怕热”,液冷成为刚需。

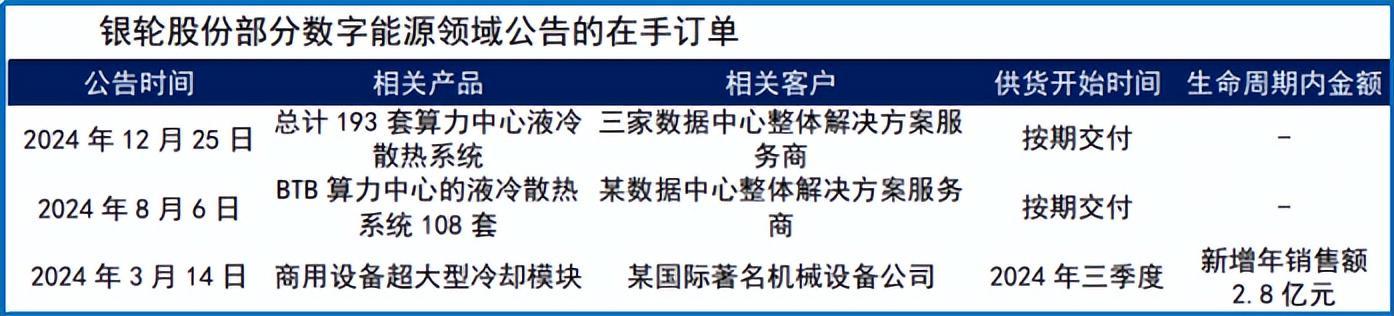

银轮股份将汽车热管理中“防漏液、高适配、强稳定”的技术优势,直接应用到数据中心场景,一出手就拿到了硬核订单。

2024年8月,公司成功拿下108套BTB算力中心液冷散热系统订单;12月又新增193套订单,覆盖了三家头部数据中心整体解决方案服务商。

2024年全年下来,银轮股份累计订单能为客户解决超过500兆瓦算力的高效热管理,相当于10万台高端AI服务器的散热需求,成功迈入“批量交付”阶段。

其次,在人形机器人领域:

2024年8月,公司成立AI数智产品部,专门孵化机器人和具身智能的相关产品,最终圈定四大单品——旋转关节模组产品、线性关节模组产品、灵巧手关节模组产品及热管理产品。

这四者恰是人形机器人“手脚”与“关节”的关键部件,也是目前国产化率较低的环节。

为了快速突破技术壁垒,银轮股份又在2025年6月联合伟创电气、科达利和开普勒机器人成立合资公司。

各方优势互补,加速机器人业务发展。2024年年报显示,公司在具身智能(机器人)领域已经拥有了10项专利。

两条新战线的努力,已转化为实实在在的业绩增量。

2025年上半年,包含数据中心液冷与人形机器人的数字能源业务,营收达到6.9亿元,同比增速高达58.9%,占总营收的比重也从2024年同期的7%提升至10%。

结语

雄关漫道真如铁,而今迈步从头越。

银轮股份的千亿之路,从来不是一条坦途。2017年的战略转型,是避开商用车天花板的“破局之选”;如今布局液冷与机器人,更是对抗主业增长瓶颈的“谋远之举”。

这条路上,或许还会有许多未知的挑战,但银轮股份每一步扎实的脚印,都将成为“千亿银轮”最有力的见证。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。