近日,被称为“中国版英伟达”的摩尔线程智能科技(北京)股份有限公司(简称“摩尔线程”)科创板IPO顺利过会。作为一家专注于GPU及相关产品研发、设计与销售的企业,摩尔线程此次拟募资80亿元,主要用于芯片研发项目等关键领域。

根据招股书披露,摩尔线程的产品线丰富,涵盖了服务器级别(包括AI智算产品、专业图形加速产品)、桌面级图形加速产品以及智能SoC类产品。其中,服务器级别产品主要面向企业级客户,而桌面级图形加速产品及智能SoC类则同时服务于企业级与消费级客户。

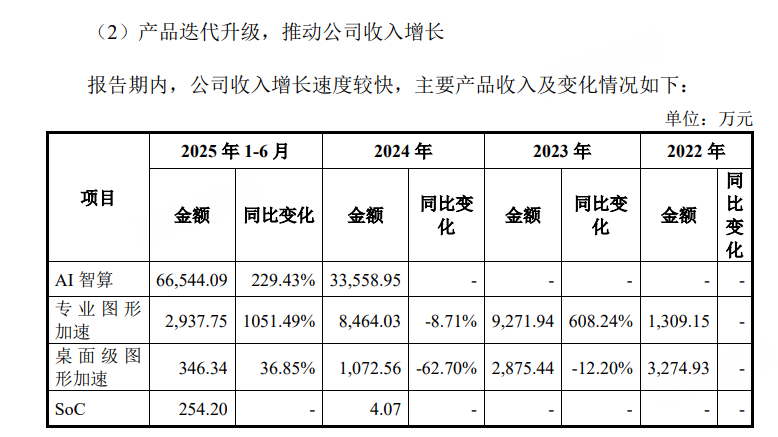

从财务数据来看,摩尔线程在2022年至2025年上半年的营收实现了显著增长,从4608.8万元增至7.02亿元,毛利率也从-70.08%提升至69.14%。这一增长主要得益于公司产品结构的调整,从早期的图形加速产品转向了AI智算相关产品,顺应了2024年AI行业的爆发趋势。

实名举报引发关注

然而,就在上会前夕,摩尔线程遭遇了实名举报。举报内容主要涉及技术、财务和公司治理三个方面。技术方面,摩尔线程的桌面级图形加速及AI智算领域的代表性产品MTT S80显卡及MTT S5000智算卡被指性能远不及英伟达,且“MUSA架构与CUDA生态高效适配”的宣传被质疑为营销话术。

财务方面,摩尔线程在2022年至2025年上半年的预付款项大幅增长,从4750万元增至11.35亿元,其中超七成流向了与实际控制人张建中妻子关联的供应商S2。此外,举报还涉及公司治理层面的问题,包括股权结构、核心团队来源等。

招股书显示,摩尔线程无单一持股30%以上的股东,不存在控股股东。但创始人张建中通过直接持股、员工持股平台和一致行动协议,合计控制了公司36.36%的股份。这种股权架构设计被媒体报道为可能潜藏资金合规、控制权不稳定等风险。同时,摩尔线程的核心团队多来自英伟达,也引发了对其核心技术来源的质疑。

尽管摩尔线程已经过会,但上市委会议现场仍要求公司说明相关产品收入确认是否准确、合规,并结合当前市场主要厂商的技术路线差异分析未来经营中可能面临的风险及相应应对措施。

产品结构变化引关注

回顾摩尔线程的发展历程,公司创业初期明确对标英伟达,采取“全功能GPU”技术路线,产品覆盖AI计算、图形渲染等多领域。早期,公司主要聚焦图形加速领域,并于2022年推出了首款面向消费市场的MTT S80显卡。

2022年,MTT S80显卡为摩尔线程贡献了超70%的收入。然而,该类产品所处的中低端市场面临如英伟达等国际品牌的激烈竞争。公司在2023年发布了定位及性能更低的MTT S70后,便未再更新图形产品线。从收入来看,桌面图形加速产品(包括MTT S80/S70)在报告期内合计仅贡献数千万收入,至2025年上半年该数值降至346.34万元。

转机出现在2024年。随着AI市场需求的爆发,摩尔线程在2023年下半年推出了AI智算卡MTT S4000,并于2024年开始销售。当年,AI智算产品收入达3.35亿元,占公司营收比例为77.63%。至2025年上半年,该类产品收入占比已达94.85%。

摩尔线程将这一变动归为公司阶段性战略重心调整,为优化资源配置和资金使用效率,在成长阶段将资源优先集中于高毛利、高性能的智算产品市场。

不难看到,2022年至2024年间,摩尔线程桌面图形产品的毛利率一度低至-116%,此后虽有所收窄,但始终为负值。相较之下,公司AI智算产品及专业图形加速产品的毛利率则高达70%以上。

尽管摩尔线程在AI领域取得了进展,但在该领域实属后来者。与英伟达、寒武纪等相比,与摩尔线程成立时间相近、并称为国产GPU四小龙的初创企业沐曦股份、壁仞科技、燧原科技均较早涉入了AI领域。

例如,成立于2018年、已启动IPO辅导的燧原科技自成立起便专注于云端AI算力相关产品;壁仞科技于2022年发布的首款通用GPU芯片便聚焦于AI训练和推理等应用场景。再如同样处于IPO阶段的沐曦股份,其创始人自2020年成立起便将人工智能训练推理芯片作为核心产品研发方向。

随着产品结构的变化,摩尔线程面临的市场及客户群体也发生了转变。与图形加速产品不同,其AI智算产品主要为高度整合的集群产品(2025年上半年占比达79.12%),技术复杂度高,验证周期长。

摩尔线程在回复其“已销售集群板卡数量较少”的疑问时曾表示,尽管公司“平湖架构”集群实现了万卡互联的技术突破,但因产品于2024年底才推出,市场导入、客户测试验证及合同签订需一定周期,导致该架构下集群板卡销量较少。

与此同时,由于集群产品单价高、定制化强,摩尔线程也面临依赖单一客户的风险。数据显示,2024年公司第一大客户C贡献收入38.07%;2025年上半年转为客户R,占比升至56.63%,二者销售内容均为AI智算集群设备。而截至2025年8月31日,公司尚未与上述客户R的下游客户Z签订下一批产品合同。

对此,上交所要求摩尔线程结合不同产品线,从存量客户收入变动、集群客户新项目需求、新客户拓展等方面,分析客户稳定性与收入增长的可持续性。

收入确认时点存疑

除了客户稳定性问题外,摩尔线程关于集群产品的收入确认情况也受到了上交所的关注。根据披露,摩尔线程采用直销与经销(买断式)并存的销售模式,对于两种模式,其均在完成产品交付并获取经客户签收确认的凭据(签收单/验收单)时确认收入。

然而,清流工作室注意到,对于集群产品(标准化/定制化),摩尔线程的收入确认方式存在差异。一方面,针对不同客户采用不同方式;另一方面,不同型号代际集群产品的标准化程度不同,收入确认方式也存在差异。

对此,上交所在连续两轮问询中要求公司说明同类产品、同类销售模式客户的收入确认方式是否存在差异的具体情况及合理性,并要求公司结合标准化/定制化集群产品技术特点、交付形态等是否存在区别,说明收入确认是否准确。

尽管摩尔线程声称其收入确认符合规定,但在报告期内却发生了多起已确认收入的集群产品被退回的情况。据梳理,涉及销售退回的客户为采购公司产品后进一步转销的直销客户及经销客户。

根据问询回复函,2024年度,公司共计发生销售退回5385.96万元,其中客户M退回4400.28万元,深圳极致微退回985.68万元;2022年度,公司发生销售退回24.53万元,系德康世纪退回。

具体而言,客户M的销售退回为一单集群产品。该集群产品交付后,因客户M下游算力集群项目招投标流程较为冗长,且最终未发标,公司在催收无果后,选择让客户M退回集群产品。

清流工作室注意到,除了客户M外,摩尔线程还有客户F存在类似的情况。根据公告,客户F因未中标某项目,摩尔线程向客户F退回货款,客户F返还公司销售的集群,但这一情况未被统计为销售退回。

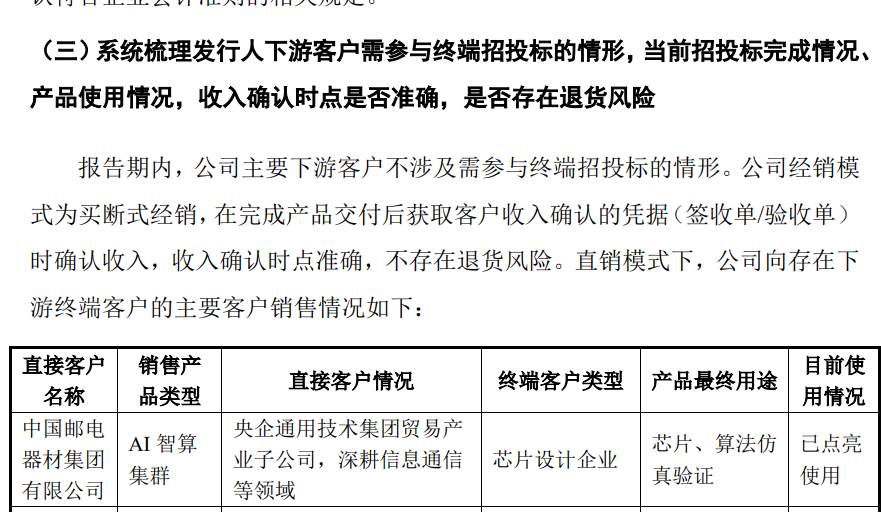

对此,上交所曾要求摩尔线程结合标准化产品签收后客户能否主导商品使用并获得几乎全部经济利益,说明集群产品收入确认是否准确;系统梳理下游客户需参与终端招投标的情形,并进一步说明收入确认时点的准确性是否存在退货风险。

然而,摩尔线程并未直接回复上述问题,仅称主要下游客户不涉及需参与终端招投标的情况,而未说明是否存在其他客户有类似情况;同时,对客户F的退货未被认定为销售退回的原因,公司也未作任何解释。

与客户M不同,深圳极致微、德康世纪则为公司的经销客户,且曾是公司的前五大客户,其退回产品主要为服务器等辅料。按照摩尔线程的说法,上述经销客户退回亦因下游客户需求调整,双方友好协商后进行退货。

相较之下,同样采取买断式经销的同行沐曦股份在此方面则更为果断。沐曦股份在回复监管关于下游经销商是否存在为其囤货的情形时称,经销商采购公司的产品除质量问题可退回外,其他情况下不具有退货权。

对于上述情况,上交所持续发问。在不久前的上市委审议会议上,摩尔线程仍然被要求结合报告期内主要客户情况、收入确认时点和方式、经销商采购和产品消化情况、终端客户使用情况等,说明相关产品收入确认是否准确。

产品技术引争议

除此之外,摩尔线程关于产品技术与性能的宣传也曾引发争议。上市审议前夕,其部分产品性能被指存在夸大宣传。

在招股书中,摩尔线程自称其在部分性能指标上已经接近或达到国际先进水平:公司MTT S80显卡的单精度浮点算力性能接近英伟达RTX 3060;基于公司MTT S5000产品构建的智算集群效率超过同等规模国外同代系GPU集群计算效率。

然而,公开信息显示,MTT S5000智算卡的FP32算力仅为32TFLOPS,与英伟达H100(67TFLOPS)和AMD MI325X(163.4TFLOPS)相比,性能差距达2至5倍。此外,MTT S80虽宣称性能对标RTX 3060,但两款产品的发布时间也存在差异。

尽管业内普遍认为国际主流GPU厂商(如英伟达)的算力水平领先国内厂商1-2代际,但作为首款国潮/100%国产游戏显卡,MTT S80还被指实际性能与其宣传存在差距、不及同类产品但价格更贵,并频现驱动不成熟导致闪退、卡顿等问题。

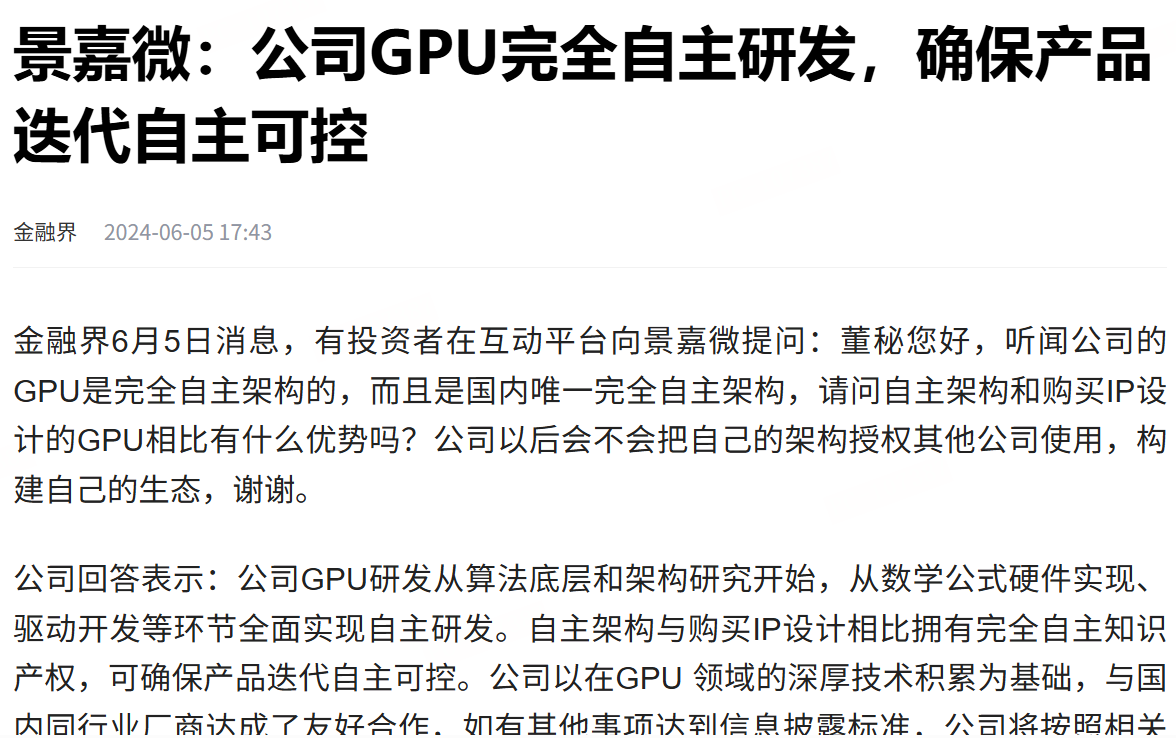

此外,摩尔线程虽自称其核心技术架构MUSA为自研,但部分环节仍依赖外购IP。相较之下,沐曦股份、景嘉微等同行均已采用完全自研的GPU IP。对此,景嘉微曾公开表示,自主架构相较购买IP设计能确保产品迭代的自主可控。

与此同时,摩尔线程的MUSA架构虽宣称支持AI计算、图形渲染等多元功能,但与英伟达CUDA架构相比,在软件生态覆盖、开发者数量、应用适配等方面亦存在代际差距。

有观点指出,与华为全栈自研路径不同,摩尔线程MUSA架构选择兼容CUDA生态的策略本身也存在风险。公司亦坦言,其在复杂场景下的兼容性问题尚未完全解决,部分行业软件需定制化适配,这极大限制了市场拓展速度。

在此轮IPO审核中,上交所还要求摩尔线程结合业内最新披露内容及GPU性能硬件参数,针对性完善三类产品(AI智算/图形加速/智算SOC)、MUSA架构、集群产品与境内外同行业公司的技术指标比较情况,并客观分析公司的技术水平。

尽管对于此部分内容,摩尔线程曾申请豁免披露,但在此前上市委审议会议现场,公司再度被要求结合目前市场GPU相关产品主要厂商的技术路线差异、市场竞争格局和贸易环境影响,说明公司的竞争优劣势及未来经营存在的潜在风险。