收网时刻:万亿巨头启动战略整合

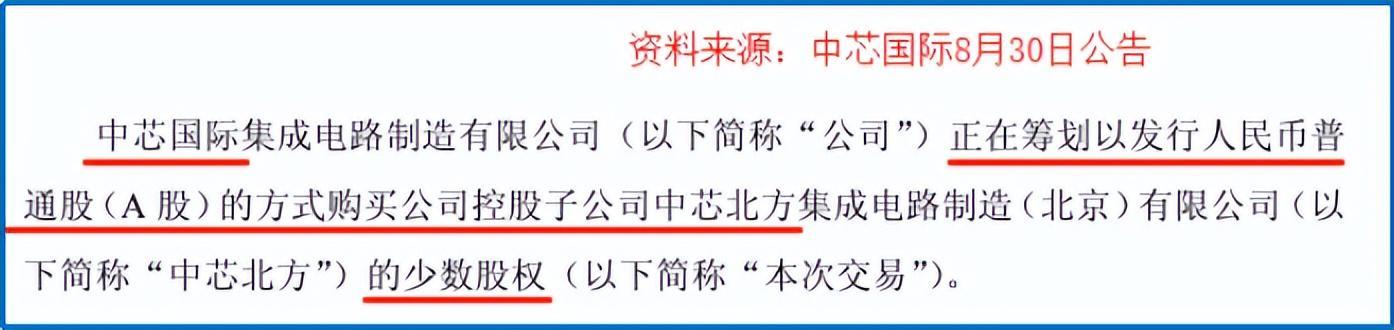

2025年8月30日,市值突破万亿的中芯国际正式宣布,将以全资控股方式收购旗下子公司中芯北方剩余49%股权。此次交易不仅标志着这家半导体龙头对核心资产的深度整合,更揭示了中国芯片产业从规模扩张向质量提升的关键转型。

利润奶牛的成熟期:中芯北方价值解析

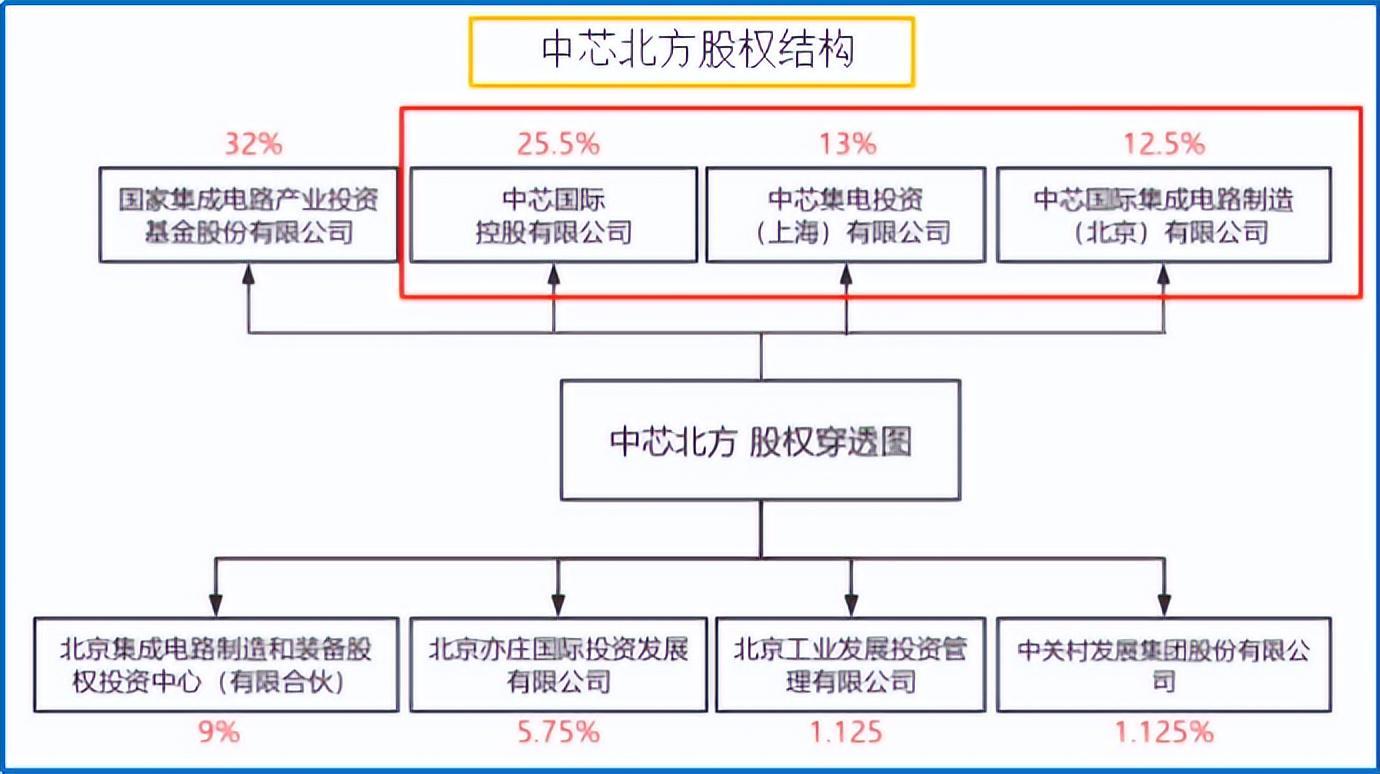

作为中芯国际2013年成立的北京生产基地,中芯北方专注12英寸晶圆制造,已形成两条月产7万片的高端生产线。2024年财报显示,该公司实现营收129.79亿元,净利润16.82亿元,净利率达12.96%,显著高于母公司中芯国际同期的9.3%。更值得关注的是,其经营活动现金流净额高达63.4亿元,资产负债率仅17.31%,财务健康度远超行业平均水平。

三大战略考量:从财务优化到决策升级

此次收购背后蕴含三重战略意图:

技术护城河:高端制造的差异化优势

中芯北方当前覆盖40nm/28nm制程,掌握Polysion与高K金属栅等先进工艺,产品广泛应用于5G通信、汽车电子等领域。其12英寸晶圆生产线可满足高性能计算芯片需求,与中芯国际其他产线形成技术梯度互补,构建起从成熟工艺到先进节点的完整布局。

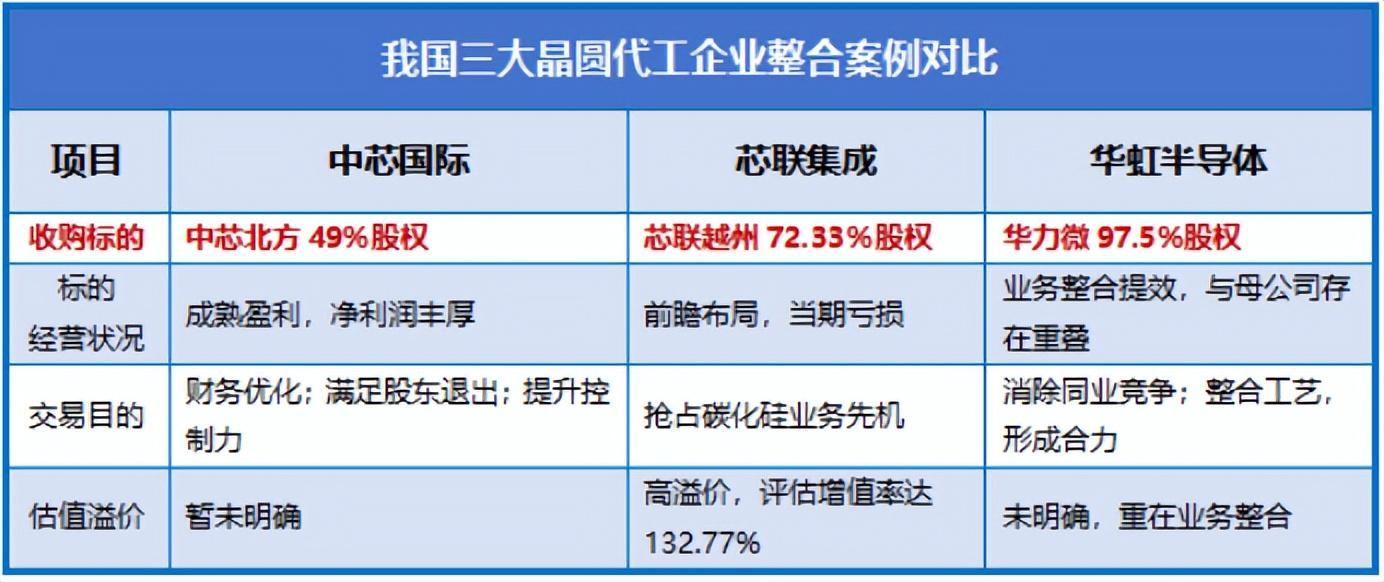

行业对比:差异化整合路径显现

相较于芯联集成2024年溢价收购亏损的芯联越州(旨在抢占碳化硅赛道),以及华虹半导体2025年整合华力微解决同业竞争,中芯国际的本次收购呈现出显著差异:

产业升级信号:从规模竞争到质量竞争

三起典型并购案共同揭示中国半导体产业新趋势:企业正从粗放式产能扩张转向精细化运营,通过资源整合提升核心竞争力。中芯国际此次收购不仅巩固了其在12英寸晶圆领域的领先地位,更为行业树立了通过内部优化实现高质量发展的标杆。

结语:精准时机的战略抉择

在半导体周期上行阶段完成核心资产整合,中芯国际此举堪称教科书级操作。通过摘取"熟透的果实",既实现了利润表的直接优化,又获得了战略决策的完全自主权。这场价值16亿元的年度利润增厚计划,或将开启中国芯片产业价值重估的新篇章。

(本文分析不构成投资建议,股市有风险,决策需谨慎)