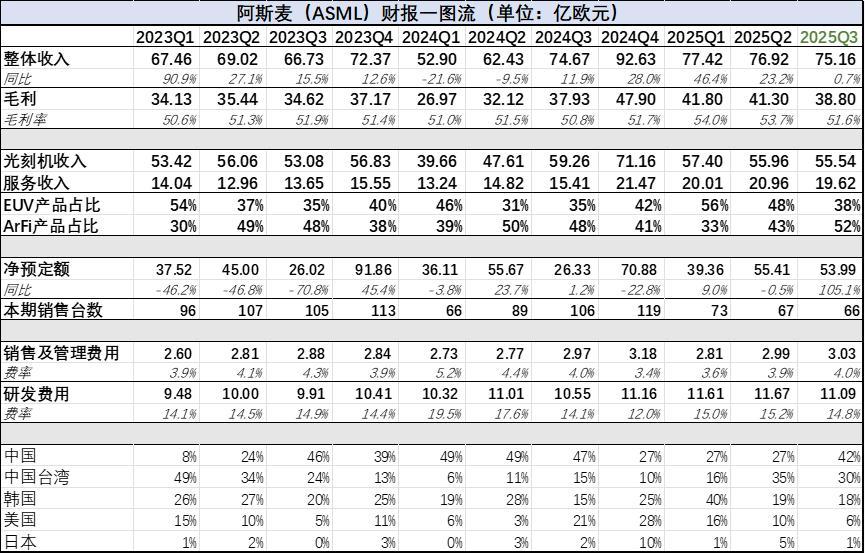

北京时间10月15日,全球光刻机龙头ASML(阿斯麦)发布2025年第三季度财报,核心数据引发行业关注。报告显示,当季营收75.16亿欧元,略低于市场预期的76.8亿欧元,但每股收益5.49欧元超出预期的5.33欧元,主要得益于费用控制优于指引区间。

图:ASML 2025年Q3财报核心数据(来源:企业财报,锦缎研究院整理)

从行业规律看,ASML的ArFi产品(浸润式光刻机,DUV系列)交付周期为24个月,EUV产品为18个月。三季度业绩处于2023年Q3至2024年Q1的预定周期内,而2023年Q4至2024年Q2的高点业绩需待下季度兑现。

管理层对四季度展望乐观,预计营收92亿至98亿欧元,毛利率51%-53%,全年增速维持15%。这一预期较二季度(全年增速上限24%)显著下调,但三季度维持了二季度对全年的展望。

财报释放两大关键信息:

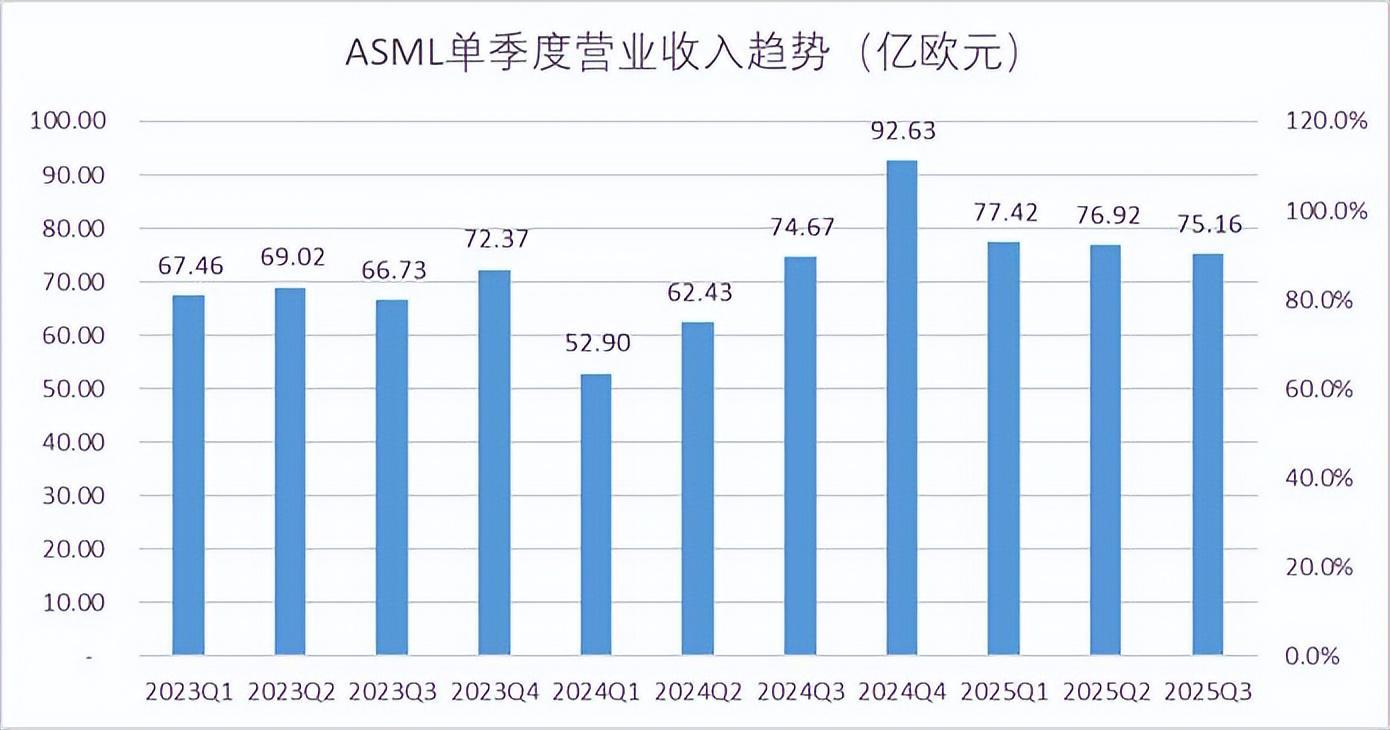

三季度营收同比微增0.7%,环比微降2.3%,结构稳定。75.16亿欧元的收入略低于市场预期,但差距有限。全年若按98亿欧元上限估算,收入将达327亿欧元,虽未达年初350亿欧元目标,但在地缘政治压力下表现稳健。

图:ASML单季度营收趋势(来源:企业财报,锦缎研究院整理)

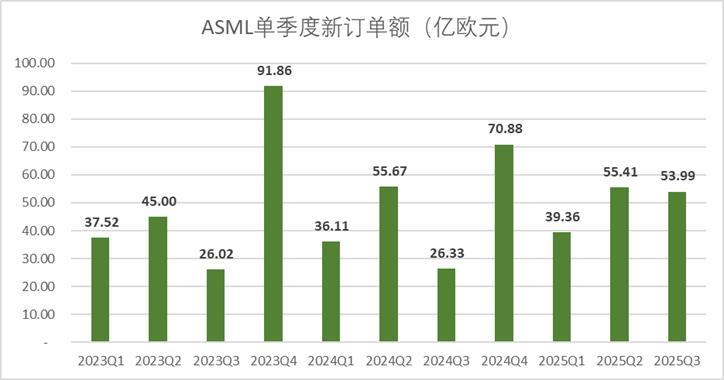

三季度新订单54亿欧元,高于市场预期的49.7亿欧元。此前市场担忧中国市场囤货节奏放缓及关税影响,但AI资本支出驱动力超预期,尤其是存储行业表现强劲。

例如,三星平泽P4工厂设备订单推迟后,随着工厂竣工及存储芯片市场回暖,产能释放或为ASML带来利好。从订单结构看,存储类占比大幅提升,推动ArFi产品营收占比达52%,首次反超EUV,创近三年新高。

图:ASML单季度新订单额趋势(来源:企业财报,锦缎研究院整理)

图:ASML新订单用途结构趋势(来源:企业财报,锦缎研究院整理)

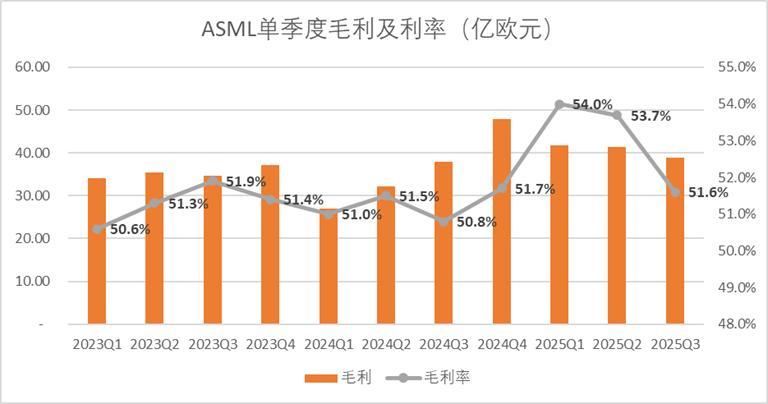

三季度每股盈利略高于市场预期,主要得益于费用低于指引。二季度费用指引为销售管理3.1亿欧元、研发12亿欧元,实际录得销售费用3.03亿欧元、研发费用11.09亿欧元,费率分别维持在4%及14.8%,推动毛利率超预期。

图:ASML单季度毛利及毛利率趋势(来源:企业财报,锦缎研究院整理)

图:ASML单季度费用及费率情况(来源:企业财报,锦缎研究院整理)

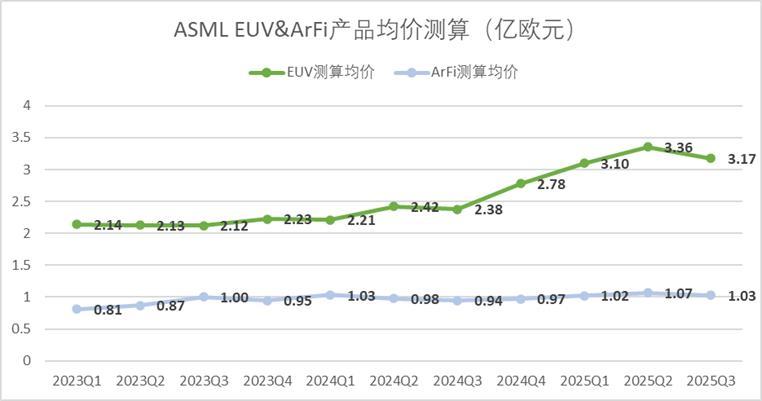

三季度光刻机收入55.54亿欧元,服务类收入19.62亿欧元,占比分别为73.9%及26.1%。从出货结构看,EUV出货9台,ArFi出货38台(仅次于2023年Q2的39台)。

价格方面,EUV单台均价(含服务)约3.17亿欧元,环比下降5.4%;ArFi单台均价下降3.4%。两者均价在连续三个季度增长后首次回落,但仍处于高位。

图:ASML EUV及ArFi产品均价推算(来源:企业财报数据,锦缎研究院测算)

财报披露,ASML本季度交付首款服务于先进封装的TWINSCAN XT:260设备。据CEO Christophe Fouquet介绍,该设备生产效率较现有解决方案提升4倍,或成为未来增长新引擎。

ASML三季度财报中规中矩,AI驱动的存储需求成为关键支撑,四季度指引乐观提振市场信心。但需关注2026年中国需求回落及地缘政治风险。数据基于企业财报,建议跟踪四季度交付兑现情况。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。