当创新药行业迎来业绩兑现期,一家中国药企正以惊人的速度改写行业格局。百利天恒凭借第三季度营收暴增1625%的亮眼数据,不仅让创始人朱义以1025亿身家登顶四川首富,更引发资本市场对其冲击全球跨国药企(MNC)的无限遐想。

业绩暴增背后的资本狂欢

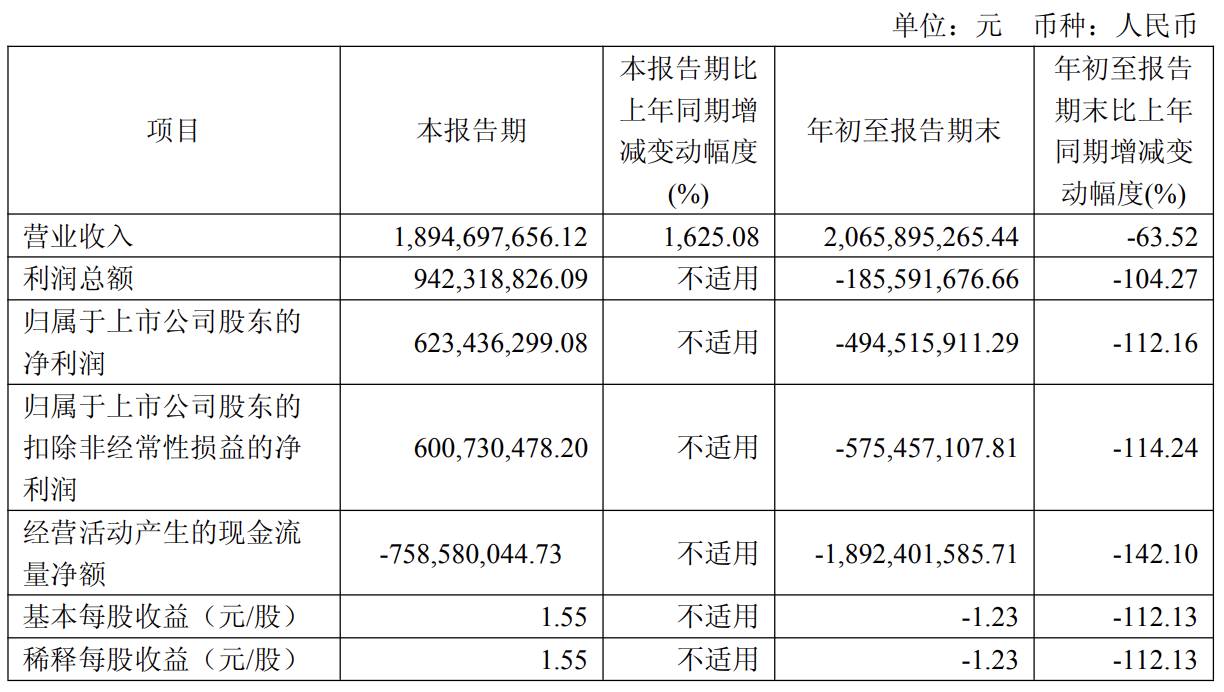

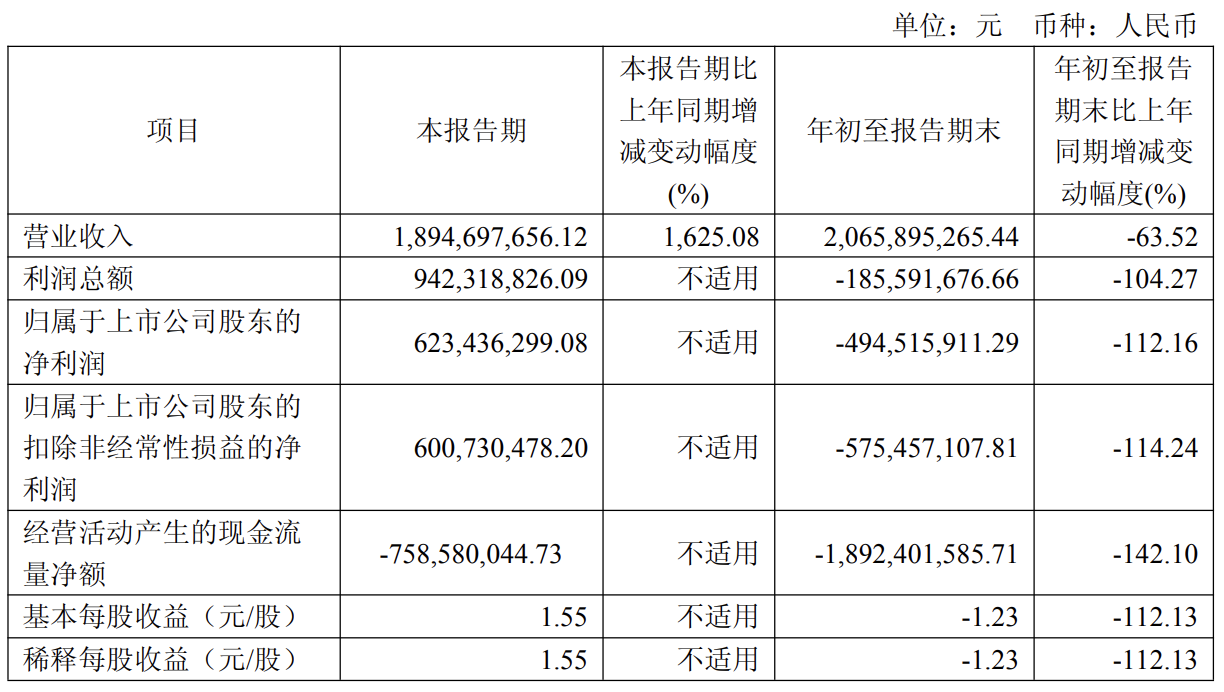

根据最新财报数据,百利天恒2025年第三季度实现营收18.95亿元,同比激增1625.08%;净利润达6.23亿元,同比增长203.74%。这一数据与其前三季度整体营收20.66亿元、净利润亏损4.95亿元形成鲜明对比,凸显出创新药产品进入收获期的爆发力。

资本市场对此反应热烈。9月27日完成的37.64亿元定增计划中,中欧基金以6.79亿元认购额领投,易方达、广发证券、富国基金等20余家机构争相入局,葛兰、赵蓓等明星基金经理集体现身。值得关注的是,此次定增发行价高达317元/股,较二级市场价格溢价显著,显示机构投资者对公司长期价值的坚定信心。

从仿制药小龙头到创新药黑马

百利天恒的崛起之路堪称一部战略转型教科书。1996年,朱义在成都创立百利药业时,公司以化学仿制药和中成药为主营业务。2003年非典疫情期间,其抗病毒药物利巴韦林颗粒(新博林)销售额突破1亿元,助力公司成为西南地区仿制药龙头。

但朱义很早就意识到仿制药业务的局限性。2010年,他力排众议启动转型,将研发重心转向创新药领域。这个决策在当时堪称冒险——当时中国创新药研发尚处萌芽阶段,双特异性抗体偶联药物(双抗ADC)更是全球前沿领域。2014年,公司在美国西雅图设立研发中心,押注当时连单抗ADC都未成熟的双抗ADC技术路线。

转型阵痛在2021年达到顶点。核心产品BL-B01D1(后命名iza-bren)进入临床试验后,公司资金链濒临断裂。关键时刻,临床试验数据连续超预期,帮助公司完成新一轮融资。2023年美国临床肿瘤学会年会上,该药物的临床数据引发全球轰动,8家全球前20大药企主动接洽,最终与BMS达成84亿美元(最高潜在总价值)的授权合作,创造中国ADC新药出海纪录。

冲击MNC的三重挑战

尽管市值已突破1500亿元,但百利天恒要成为真正的跨国药企仍面临三大考验:

1. 资金储备不足:朱义曾表示,成为入门级MNC至少需要70亿元资金储备。而公司前三季度货币资金仅60.86亿元,净利润亏损4.95亿元。这也是其A股定增后立即启动港股IPO的核心原因。

2. 全球竞争加剧:在ADC领域,第一三共/阿斯利康的Enhertu已占据60%市场份额;安进的Tarlatamab等双抗疗法在SCLC领域展现潜力。百利天恒需在研发管线、商业化能力上与这些巨头正面交锋。

3. 国内内卷压力:据医曜统计,HER2、TROP2等热门靶点的国内ADC候选药物占全球管线比例超60%。这种Fast-follow策略虽能快速布局,但也导致同质化竞争加剧。百利天恒需通过差异化创新突破重围。

中国药企的全球化突围样本

百利天恒的崛起为中国创新药产业提供了重要启示:从2010年启动转型到2023年产品出海,公司用13年时间完成从仿制药企业到创新药黑马的蜕变。其核心经验在于:

随着港股IPO进程推进,百利天恒有望获得更充足的资金支持其全球化战略。但成为MNC的道路注定充满挑战——辉瑞、罗氏等巨头正在收缩研发管线,全球BD合作窗口可能收窄。这家四川药企能否续写传奇,将取决于其能否在创新深度与商业化速度上持续突破。

正如朱义所言:"创新药研发是九死一生的赌博,但中国药企必须有人去走这条路。"当百利天恒站在千亿市值的新起点,其每一步探索都在为中国创新药产业开辟新的可能性。