作者| 黄绎达

编辑|张帆

封面来源|视觉中国

2025年9月29日,微医控股正式向港交所递交招股书,拟登陆港股主板市场。这一动作标志着这家互联网医疗企业再次向资本市场发起冲击。作为从挂号网转型而来的行业先行者,微医曾于2021年首次递表,但上市进程长期搁置。如今其业务模式已发生根本性转变,以医保控费为核心的健康管理服务成为收入支柱,这能否为其赢得资本市场青睐?

微医的前身挂号网成立于2010年,最初通过连接患者、医师和医院,提供分诊导诊、预约挂号等基础服务。2015年,平台升级更名为微医,并成立国内首家互联网医院,开启线上诊疗新模式。经过数年发展,其业务重心已从C端服务转向B端医保控费领域,形成以健康管理会员服务为核心、云药房为辅助的业务结构。

在微医当前的业务结构中,健共体框架下的健康管理会员服务占据主导地位。截至2025年上半年,该业务收入占比达78%,成为公司最核心的盈利来源。其运作模式可概括为:医保局以会员签约人数为基础制定年度预算,微医作为健共体运营方,通过控费实现医保基金结余,并按约定比例获取分成。这种“总额预算+结余留用”的机制,既保障了医保基金安全,又为微医创造了收入空间。

图:微医近年来的业务结构;资料来源:微医招股书,36氪

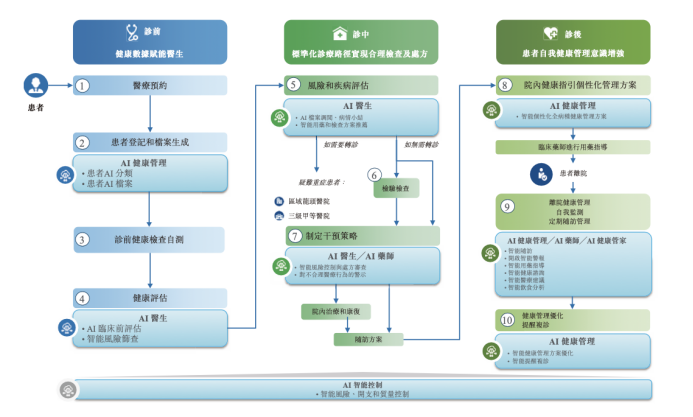

在业务执行层面,微医通过AI技术赋能诊疗全流程,涵盖检查预约、诊断建议、健康档案管理、处方执行和线上复诊等环节。其核心能力体现在两方面:一是利用AI实现个性化诊疗,根据患者健康状况动态调整治疗方案;二是优化诊疗流程,通过智能识别和警示不合理医疗行为,提升诊疗准确性和安全性。这种模式在天津试点期间成效显著:全病种健康管理盈余率从2024年的3.3%提升至2025年上半年的6.1%,同时改善了医疗机构财务状况。

1.借助AI为临床决策提供支持,根据患者健康状况,进一步实现个性化诊疗;

2.优化诊疗流程,特别是识别、警示不合理的医疗行为,提升诊疗的准确性和安全性。

图:微医AI应用优化诊疗流程;资料来源:微医招股书,36氪

从覆盖范围看,微医的健康管理会员服务目前主要集中在天津市区。其收入增长逻辑包含两方面:一是通过复制“天津模式”扩大地理覆盖,二是提升产品能力拓展新应用场景。然而,跨地区复制面临两大挑战:一是我国医保主导的支付环境和公立医院为主的医疗体系,要求企业具备强大的公共关系拓展能力;二是不同地区的医保政策、医疗资源分布和患者需求存在差异,标准化运营模式需因地制宜调整。这些因素增加了业务扩张的不确定性,也成为影响公司估值的关键变量。

微医的C端会员体系对公司业绩的影响分为间接和直接两方面。间接方面,区域内医保预算规模由单个会员年度预算和会员人数共同决定,会员扩张可助力业绩增长;直接方面,增值服务收入目前占比有限。作为第二大业务的云药房,通过整合药品供应链实现集中采购,降低采购价后向患者售药,主要利润来自供应链收益。2025年上半年,该业务毛利率为3.3%,盈利能力较弱。

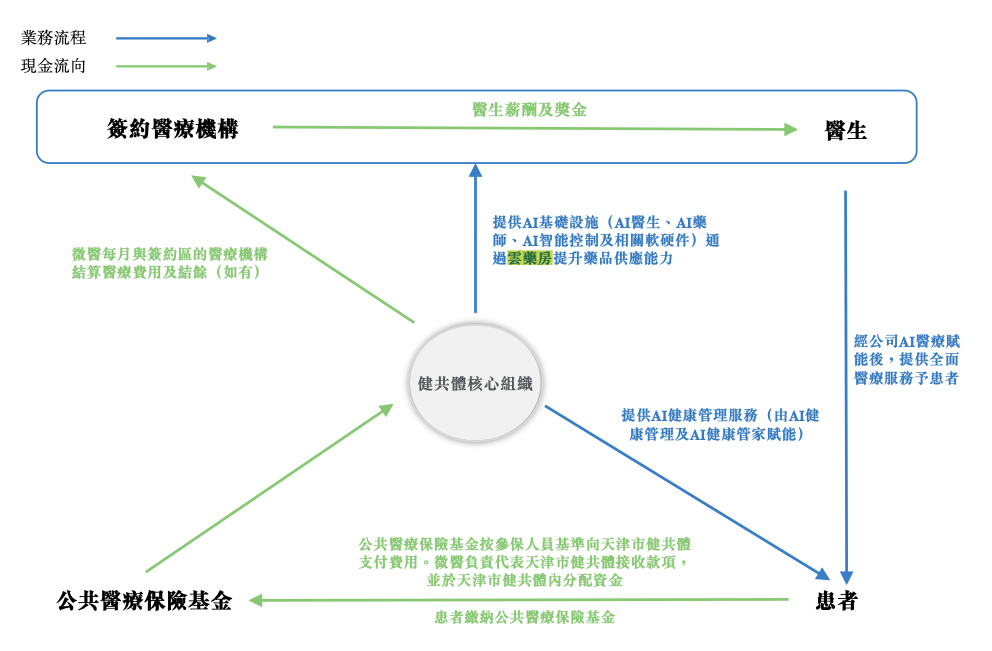

图:微医全病种健康管理服务业务流程与现金流向;资料来源:微医招股书,36氪

财务数据显示,微医在2024年和2025上半年分别实现收入54.96亿元和30.8亿元,同比增速达195%和69%,表明业务在现有区域内快速渗透。然而,盈利能力却不容乐观:健康管理会员服务2024年利润率为1.9%,2025年上半年降至0.7%;云药房业务同期毛利率分别为3.8%和3.3%。尽管线上线下医疗服务业务毛利率较高,但收入占比不足8%且规模缩水,对整体业绩拖累明显。公司整体毛利率从2024年的较高水平下滑至2025年上半年的3.55%,同时销售及营销开支、一般及行政开支较高,导致经营利润和净利润均处于亏损状态。

从商业模式看,微医与美国药物福利管理企业(PBM)有相似之处,但支付环境差异导致盈利弹性不足。美国PBM主要服务商业保险和Medicare Part D,支付弹性大,可获得丰厚利润;而微医核心业务依赖医保基金,控费目标限制了收入增长空间。此外,微医与国新健康的可比性更高:二者均以医保控费为核心业务,但国新健康作为央企,业务覆盖10多个省市却长期亏损,股价处于低位。这表明,即使具备资源优势,医保控费业务的盈利能力仍受限,市场难以给予高估值。

IPO时间点也是影响估值的重要因素。2021年微医首次递表时,互联网医疗赛道受疫情推动估值飙升;但当前市场对行业的认知更趋理性,叠加医药板块调整,估值逻辑已回归基本面。此外,尽管AI技术为微医业务提供支撑,但医疗大模型的应用场景相对封闭,投资者价值判断难度大,资本市场对此类企业持谨慎态度。这些因素共同作用下,微医此次IPO或难以重现2021年的高估值盛况。

图:Cigna长期股价走势;资料来源:wind,36氪

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。