作者| 丁卯

编辑|张帆

封面来源|IC photo

10月28日盘后,中兴通讯发布2025年第三季度财务报告,数据显示其营收增长但净利润大幅下滑,引发市场对AI转型战略的深度审视。在AI牛市进入“去伪存真”阶段的背景下,这家传统通信巨头正面临业务结构调整与盈利能力的双重考验。

数据显示,25Q3中兴通讯实现营收289.7亿元,同比增长5.1%,1-3季度累计营收1005.2亿元,同比增长11.6%。然而,同期归母净利润仅2.6亿元,同比大幅下滑87.8%,扣非后归母净利润更是暴跌111.6%至-2.3亿元。这一数据与营收增长形成鲜明对比,直接导致29日股价跳空低开6.5%,次日续跌3%。

<那么,本季度中兴通讯利润大跌的原因是什么?未来还值得关注吗?

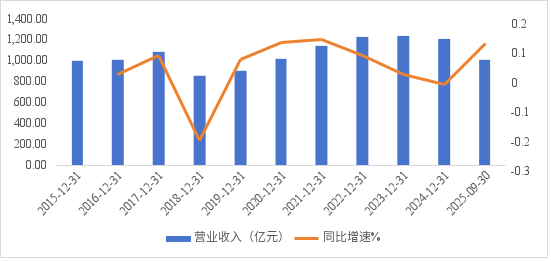

从收入端看,本季度营收289.7亿元虽同比增长5.1%,但低于市场预期。分业务板块来看,前三季度网络业务/政企业务/消费业务收入分别为503亿元/251亿元/251亿元,占比50%/25%/25%。其中,政企业务增速显著,上半年同比增长110%,前三季度进一步放大至130%,算力业务同比增速达180%,服务器和存储业务更是暴增250%。

图:中兴通讯营收及增速

数据来源:wind,36氪整理

业务转型阵痛源于传统运营商业务的持续承压。随着5G网络建设进入成熟期,三大运营商资本开支大幅缩减——25年H1电信、联通资本开支同比下滑27.5%和15.5%,远超24年年报指引预期。这直接导致中兴通讯核心运营商业务收入增速自24年陷入负增长,尽管算力业务扩张部分抵消了负面影响,但体量差距仍使营收波动明显。不过,三季度存货水平达461亿元、合同负债109亿元,为四季度业务增长提供了一定支撑。

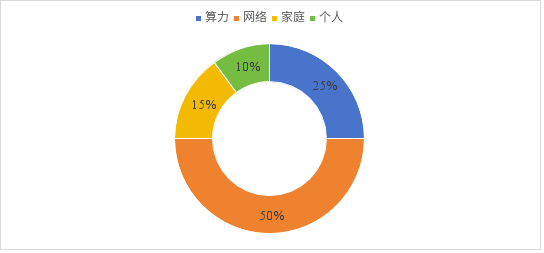

图:中兴通讯分部业务占比

数据来源:官微,36氪整理

相比营收,利润端的崩塌更令市场不安。25Q3归母净利润同比下滑87%,前三季度累计下滑33%,扣非后甚至转为负值。这一现象背后,是业务结构调整引发的毛利率下滑与新兴业务的高成本投入。

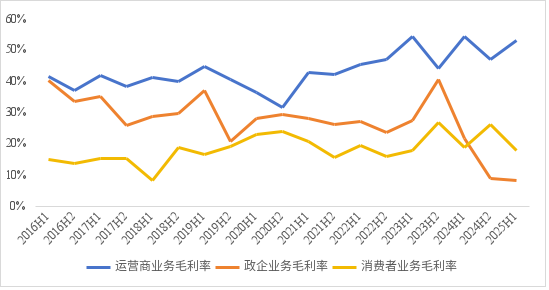

随着算力业务占比提升至25%,公司整体毛利率从2024年Q4的40%骤降至25年Q3的26%。这一降幅远超行业平均水平,根源在于算力业务毛利率仅8%左右,与运营商业务长期50%+的高毛利形成鲜明对比。服务器产业链的“橄榄球”形态加剧了这一困境:上游AI芯片被少数巨头垄断,下游需求方集中于大型政企客户,中游供应商不仅需承担高昂芯片成本,还需为下游垫资,导致低毛利、高负债率成为行业通病。即便行业龙头浪潮信息,25年上半年毛利率也仅5%左右,规模化并未提升议价权。

图:中兴通讯分部业务毛利率

数据来源:wind,36氪整理

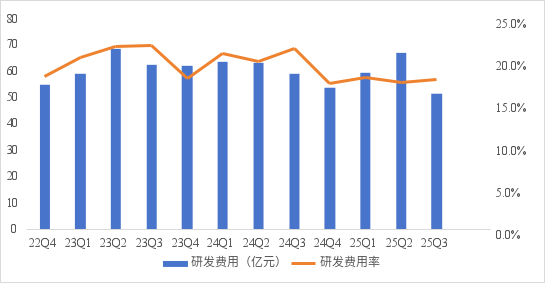

新兴业务的高投入进一步侵蚀利润。为强化产品竞争力、抢占市场份额,AI芯片、服务器、AI手机等业务需持续投入巨额研发与推广费用。25年Q3,公司研发费用高达51.5亿元,研发费用率达18%,远超行业平均水平。这种“以投入换增长”的模式,在短期内难以转化为盈利,导致盈利能力持续承压。

图:中兴通讯研发费用及研发费用率

数据来源:wind,36氪整理

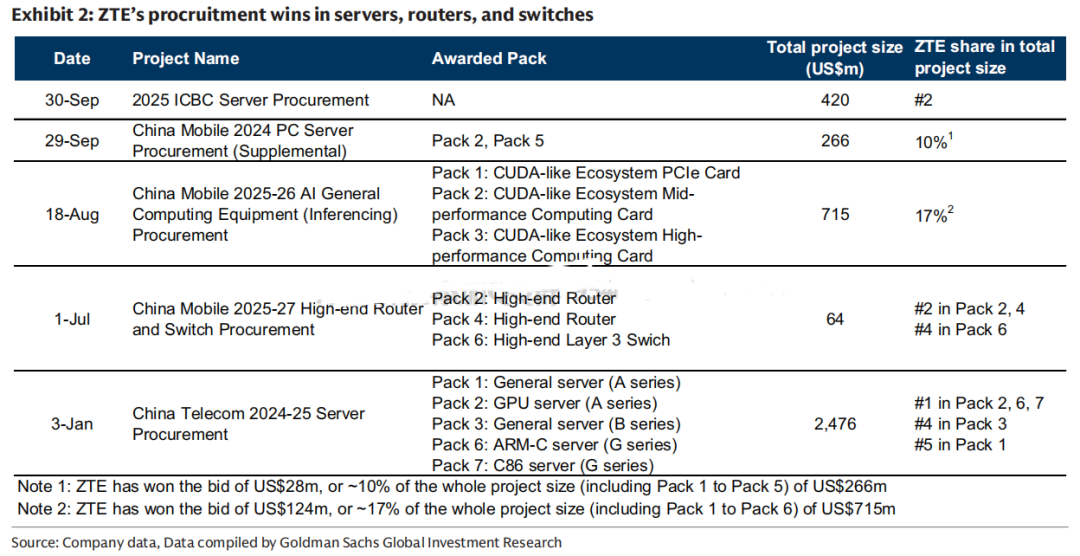

8月以来,中兴通讯股价曾因AI订单爆发迎来一轮强势上涨。中国移动AI推理服务器采购中,公司拿下超8亿元订单,自研交换芯片“凌云”突破智算超节点领域,引发贝莱德等海外机构关注,估值逻辑从传统电信设备供应商转向算力核心硬件公司,带动股价估值修复行情。然而,三季报业绩的超预期下滑,直接戳破了这一泡沫。

图:中兴通讯算力订单

数据来源:高盛,36氪整理

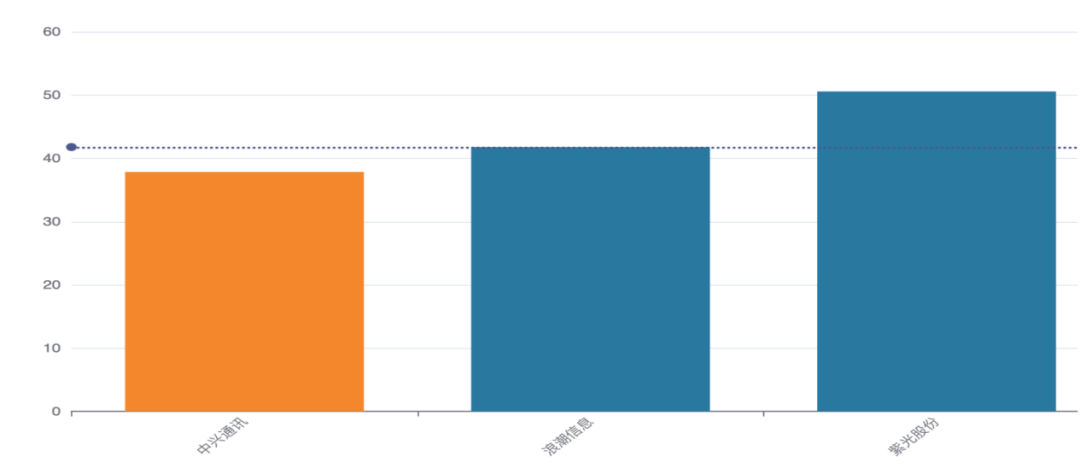

业绩暴雷背后,是市场逻辑的根本转变。在AI牛市狂奔2年后,投资者已从追逐长期叙事转向关注短期业绩确定性与盈利质量。中兴通讯股价自8月以来上涨超40%,市盈率从20倍升至37倍,估值性价比显著降低。相比之下,浪潮、紫光等服务器同行平均市盈率仍维持在45倍左右。在缺失“便宜”这一关键买入因素后,市场对业绩波动的容忍度急剧下降,中兴通讯的利润下滑成为AI概念“去伪存真”浪潮下的典型样本。

图:服务器企业PE(TTM)对比

数据来源:wind,36氪整理

展望未来,中兴通讯的AI转型能否持续,核心在于芯片子公司的技术突破与商业化落地。超节点、加速卡等业务需进入放量期,芯片到整机全栈自研逻辑需更清晰,公司才能真正跻身AI核心玩家之列。尤其是上游算力芯片、交换芯片等高价值量业务的规模化增长,不仅是摆脱当前增收不增利困境的关键,更是估值逻辑转向科技成长、兑现“AI再造一个中兴”预期的基础。

然而,在此之前,理想与现实之间的落差始终是悬在中兴AI叙事上的达摩克利斯之剑。在AI牛市“去伪存真”的冷静期,市场对短期业绩的苛刻要求,将持续考验这家传统通信巨头的转型决心与执行能力。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读