作为新质生产力的典型代表,可控核聚变技术正迎来商业化加速期。2025年以来,中国在核聚变领域实现多项关键突破,不仅技术路径日益清晰,全球资本也持续加码布局。据权威机构预测,该行业有望在'十五五'期间进入资本开支高峰期,带动超导材料、真空系统等核心部件赛道订单持续释放,相关企业将充分享受行业初期高增长红利。

技术突破点燃市场热情

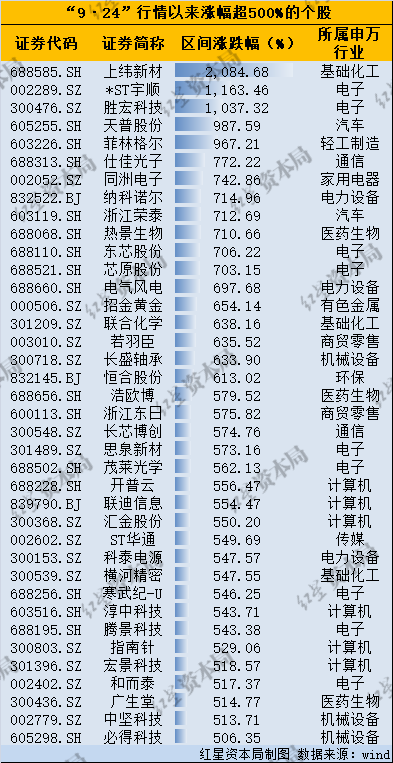

2025年资本市场数据显示,可控核聚变板块呈现强劲上涨态势,年初至今累计涨幅近一倍。其中合锻智能实现12天6板,安泰科技5天4板,成为年内最受资金追捧的科技赛道之一。这一表现直接受益于重大技术进展:10月1日,安徽合肥的紧凑型聚变能实验装置(BEST)项目取得里程碑式突破——杜瓦底座研制成功并精准安装,标志着主体工程建设进入新阶段。该项目预计2027年建成,将首次实现全球聚变能发电演示,2030年具备商业化发电能力。

全超导托卡马克装置(EAST)同样传来捷报:2025年5月在安徽合肥创造新世界纪录,成功实现1亿摄氏度1000秒以上的'高质量燃烧'。这一突破意味着'聚变三重积'中的两大核心指标——燃烧温度与持续时间均达到商业化临界点,为能源领域带来革命性变革可能。

全球资本竞逐万亿赛道

核聚变通过模拟太阳原理,使氢同位素氘氚在受控环境下发生聚变反应。1吨氘氚聚变释放的能量相当于700万吨原油,且地球储量足够支撑人类使用数亿年。这种近乎无限的清洁能源前景,促使全球主要经济体纷纷加大投入:美国发布《聚变能源战略2024》,英国连续出台两份国家战略报告,日本通过专项立法推动技术发展。

中国政策支持力度持续加码。工信部等七部门将核聚变列为未来产业重点领域,国家能源局明确表示将大力支持前沿技术研发。资本市场反应热烈:2021-2024年全球聚变行业吸引超71亿美元投资,2024年新增9亿美元中政府资助占比达47%。私营领域同样活跃,全球聚变公司数量增至45家,比尔·盖茨、索罗斯及谷歌母公司等科技巨头纷纷入局。

上游产业链迎来发展窗口期

当前主流的磁约束路线中,托卡马克装置占据主导地位。其核心部件超导磁体需承受上亿摄氏度高温,高温超导材料因具备更高磁场强度优势,正成为行业新宠。中航证券测算显示,1GW聚变堆建造成本超千亿元,其中超导磁体占比达28%,真空系统占25%,电力加热系统占15%。

产业链上游企业已闻风而动。上海超导作为国内高温超导带材龙头,市场占有率超80%,因下游需求激增拟3年内实现50亿元产值。合肥BEST、江西'星火一号'等装置建设带来的招标增量,为头部企业扩张产能提供坚实支撑。随着材料加工工艺成熟和规模效应显现,单位生产成本有望持续下降,进一步加速技术商业化进程。

商业化进程提速在即

目前中国可控核聚变处于实验堆建设与工程验证阶段,四大研发体系(中核集团、中科院、商业公司、高校)同步推进,单个项目投资规模达数十亿至百亿元。2025年以来中科院合肥等离子体所已启动多个千万级招标项目。国金证券分析指出,随着实验堆进入密集招标期,'十五五'期间行业将迎来资本开支高峰,核心部件供应商将充分享受行业爆发红利。