全球知名投资家、桥水基金创始人瑞·达利欧近日发出强烈警告:美联储结束量化紧缩(QT)的政策可能正在向已泡沫化的市场注入更多流动性,这一举措或使美国经济陷入更危险的境地。他直言,美国‘大债务周期’已进入最危险阶段,市场必须警惕政策转向带来的连锁反应。

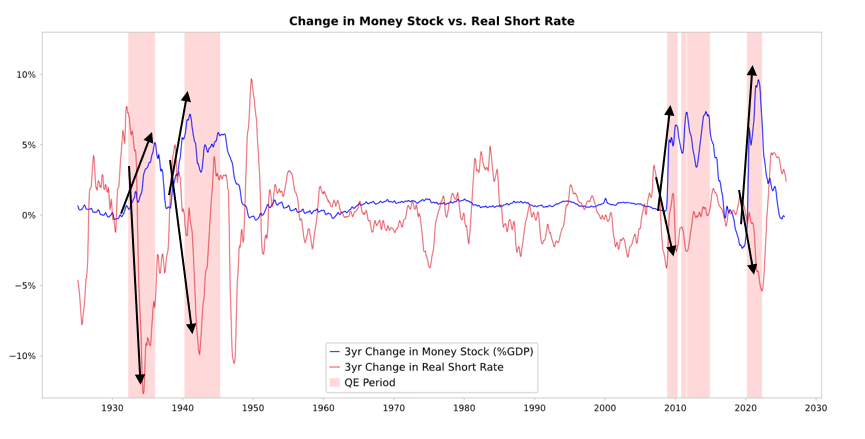

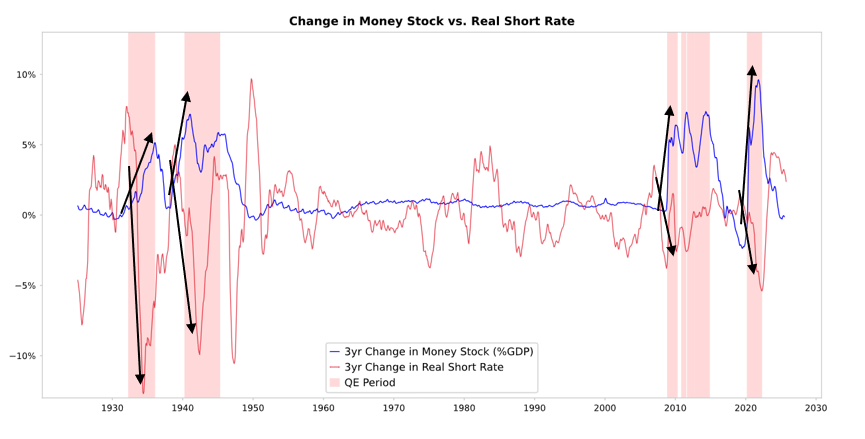

当地时间周三,达利欧在领英发布长文分析称,当前美联储的宽松政策与历史常规截然不同。‘传统上,量化宽松是在经济衰退或资产估值低迷时启动,用于刺激疲软的经济;但此次宽松发生在资产估值高企、经济相对强劲的背景下,本质上是向泡沫市场注入刺激(stimulus into a bubble),而非应对衰退。’他强调,这种‘非典型刺激’可能加速资产泡沫的膨胀。

美联储主席鲍威尔此前表示,随着银行体系和经济规模扩大,美联储‘将在适当时机重新增加储备’。达利欧对此解读称,这实际上是量化宽松(QE)的回归,只是被包装为‘技术性操作’。他指出,当美债供应量超过需求量,美联储通过‘印钞’购买债券,同时财政部缩短债券期限以弥补长期需求缺口时,这些均是‘大债务周期’后期的典型特征。

‘当债务货币化成为常态,市场将面临流动性过剩与风险积累的双重挑战。’达利欧警告。

达利欧预期,在流动性充裕的环境下,长久期资产(如科技股、AI相关股票)和通胀对冲资产(如黄金)将短期受益。但他同时提醒,这种‘流动性泡沫’最终会因政策收紧或风险爆发而破裂。他以量化宽松的传导机制为例,解释了市场如何受相对价格驱动:投资者根据资产的预期总回报(收益率+价格变动)进行选择。例如,当前黄金收益率为0%,10年期美债收益率约4%,若预期黄金年度涨幅低于4%,投资者会偏好债券;反之则转向黄金。而央行增发货币会推高通胀预期,进一步增强黄金的相对吸引力。

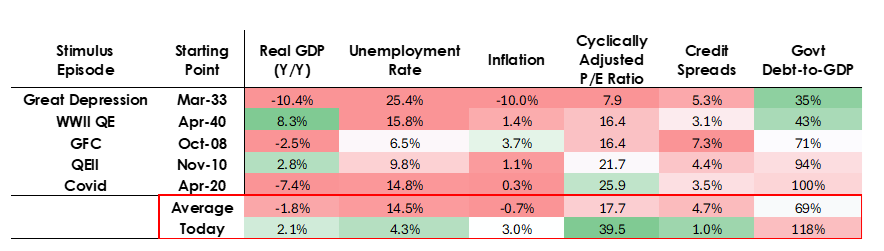

达利欧对比历史指出,传统QE通常在经济衰退、资产估值合理、通胀低迷时启动,而当前环境完全相反:标普500盈利收益率为4.4%,10年期美债名义收益率为4%,实际收益率约1.8%,股权风险溢价仅0.3%;经济增速达2%,失业率4.3%;通胀率略高于3%,去全球化和关税成本推高价格压力;信贷利差接近历史低位。‘在这种环境下实施QE,无异于向泡沫市场火上浇油。’

达利欧进一步警告,当前QE的本质是货币化政府债务。‘财政政策高度刺激,巨额债务存量和赤字通过国债发行融资,美联储的资产负债表扩张实际上是在为政府债务买单。’他指出,若美联储资产负债表显著扩张、利率下调而财政赤字持续,将形成‘货币与财政的典型互动’,加剧通胀风险。

‘短期看,市场可能迎来类似1999年互联网泡沫破裂前夕或2010-2011年QE时期的‘流动性狂欢’,但长期代价将更为沉重。’

达利欧总结称,当前美国政策组合(财政赤字扩张、货币宽松重启、监管放松、AI繁荣)正形成‘以增长为赌注的超级宽松’局面。这类政策虽能短期制造资产繁荣,但会加速泡沫膨胀、推高通胀、积聚风险,最终导致政策反转时代价更大。他建议投资者关注两类资产:一是长久期资产(如科技、AI、成长股)和通胀对冲资产(如黄金);二是当通胀风险重新显现时,矿业、基础设施等有形资产公司可能跑赢纯科技股。