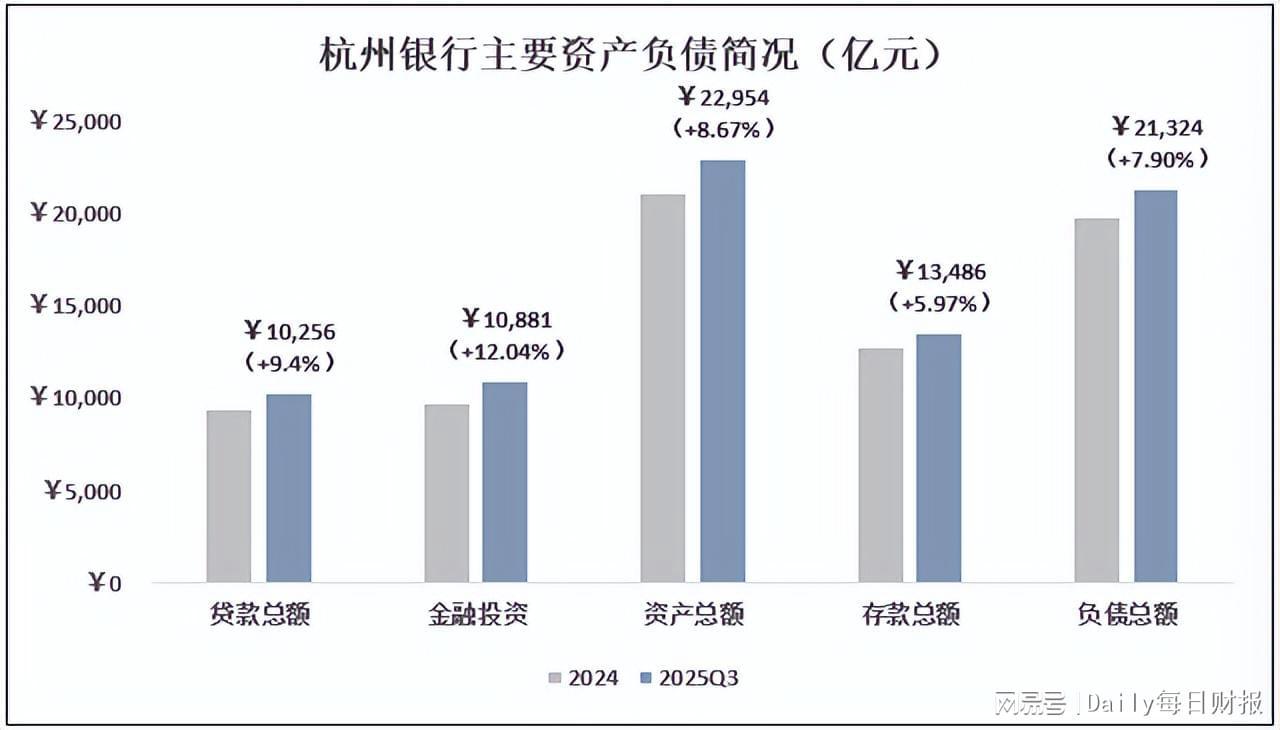

近期A股市场在4000点整数关口持续震荡,多方力量与空方博弈形成拉锯态势。当前市场对北美AI产业泡沫化的分歧显著加剧,这种情绪在美股市场已引发连锁反应——昨晚美股科技股集体下挫,纳斯达克指数跌幅近2%,直接暴露出AI叙事对全球资本市场的深度渗透。从储能设备到电网建设,看似独立的行业板块实质都依附于AI技术发展带来的需求扩张。

经过近三年AI主题驱动的牛市,资本市场已形成高度集中的产业权重结构:美股七大科技巨头在标普500指数中的权重突破33%,台积电在中国台湾加权指数占比逼近45%,三星电子与SK海力士在韩国综合指数合计权重达30%。A股市场中,直接受益于AI发展的NV链、国产算力板块,以及间接受益的锂电池产业,在双创指数中的权重同样处于高位。这种结构性特征表明,全球主要经济体的股市运行已与AI产业形成深度绑定。

虽然当前断言AI泡沫破裂为时尚早,但历史经验显示,任何技术狂热终将面临价值重估。正如索罗斯所言:"世界经济史是建立在假象和谎言上的连续剧"。投资者需清醒认知,在假象被市场广泛认知前及时退出,方能实现财富积累。当前AI产业估值已包含对未来十年发展的预期,任何技术落地不及预期都可能引发连锁反应。

OpenAI融资方案加剧市场疑虑

在周三举行的金融峰会上,OpenAI首席财务官Sarah Friar披露的融资计划引发轩然大波。公司拟构建由商业银行、私募基金及联邦政府提供担保的融资生态,为价值数百亿美元的芯片投资项目提供资金支持。这一表述被市场解读为"左脚踩右脚"的资本运作模式,特别是考虑到其与甲骨文签订的3000亿美元人工智能大单已引发信用质疑——甲骨文股价在创下345.22美元历史新高后迅速回落,信用违约掉期(CDS)价格持续攀升,显示市场对订单履约能力的担忧。

就业数据恶化加剧经济衰退预期

最新公布的美国10月ADP就业数据虽超预期,但企业裁员人数达153,074人,同比激增175%,环比增幅183%,创2003年以来同期新高。就业市场恶化直接冲击居民消费能力,而AI技术对人工岗位的持续替代更形成恶性循环——当经济下行导致消费萎缩,为AI买单的能力随之下降;但若AI发展过快导致失业加剧,同样会引发需求端萎缩。这种悖论使得科技股估值面临双重压力,昨晚英伟达股价大跌3.65%即为明证。

AI产业链动态与宏观经济数据

PCB行业迎重大机遇:据国内PCB产业链人士透露,谷歌近期密集考察胜宏科技等龙头企业,洽谈人工智能芯片专用PCB采购事宜。若订单落地,将显著拉动高端PCB需求,相关企业产能利用率有望大幅提升。

电网建设需求爆发:英国国家电网CEO约翰·佩蒂格鲁披露,数据中心用电需求占新增连接量的50%以上。公司计划五年内接入19吉瓦新能源设施,相当于英国峰值用电需求的1/3。高盛预测欧洲未来十年需投入3万亿欧元进行电网升级,凸显AI算力扩张对基础设施的倒逼效应。

出口数据现转折信号:中国10月以美元计价出口同比下降1.1%,为2024年3月以来首次负增长,低于市场预期的3%增幅;进口同比增长1%,同样不及预期。这一数据变化需结合全球需求萎缩与供应链重构背景进行解读。

锂电材料板块强势崛起

今日锂电材料板块现涨停潮,多氟多、天际股份等个股集体封板。消息面上,天赐材料连续披露重大合同:与中创新航签订2026-2028年72.5万吨电解液保供协议,与国轩高科达成87万吨采购框架。六氟磷酸锂现货价格逼近12万元/吨,长协订单采用"锁量不锁价"模式,机构预测12月市场均价将突破10万元。

市场收盘数据速览

截至收盘,上证指数下跌0.25%,创业板指跌0.51%;港股市场表现更弱,恒生指数跌0.92%,恒生科技指数跌1.80%。行业板块呈现明显分化,化工、石油石化、电力设备等周期板块领涨,计算机、电子等科技板块跌幅居前。这种结构性行情反映出市场对宏观经济数据与产业政策的双重考量。

风险提示

本文所有数据与观点仅供参考,不构成投资建议。股市投资存在系统性风险,投资者应结合自身风险承受能力,独立判断市场走势并谨慎决策。