作者| 宋婉心

编辑|张帆

封面来源|视觉中国

凭借《哪吒2》的强劲表现,光线传媒在今年前三季度实现了营收增速的显著提升,创下了上市以来的同期最高纪录。

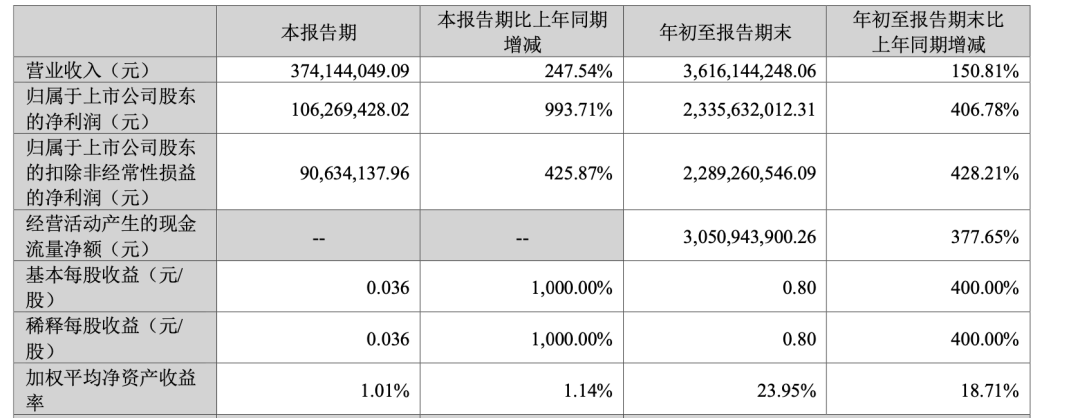

10月28日公布的财报显示,公司前三季度实现营业收入36.16亿元,同比增长150.81%;归母净利润23.36亿元,同比增长406.78%。其中,单看三季度,光线实现营业收入3.74亿元,同比增长247.54%,归母净利润1.06亿元,同暴增993.71%,

(来源:光线传媒财报)

在计入前三季度收入的电影中,包括《哪吒之魔童闹海》《独一无二》《花漾少女杀人事件》《东极岛》《非人哉:限时玩家》,而2024年上映且部分票房结转至报告期的影片则有《小倩》。

其中,票房高达159亿元、位列全球第四的《哪吒2》无疑是业绩贡献的主力军。据估算,光线传媒从这部爆款影片中大约获得了31亿元的收入。

影视公司的股价走势往往与爆款作品紧密相连。

在《哪吒2》的爆款效应下,光线传媒股价曾在今年2月飙升至41.22元,涨幅高达310%,但随后一个月内便迅速回落至20元左右。此外,尽管三季报业绩创下新高,但财报公布当天,市场反应平淡,股价仅微跌0.12%。

这一股价走势反映出,市场对光线传媒的估值逻辑并未因《哪吒2》而发生根本性改变。

市场对于影视公司的投资仍然倾向于短视,更愿意为爆款下注。强大的行业β属性,在一定程度上掩盖了光线传媒努力构建的α优势。

王长田的投资策略与布局

影视公司营收不稳定是行业长期存在的问题,如何在没有爆款的时间里保持盈利,是改变行业逻辑的关键。

尽管《哪吒2》下映后,光线传媒第三季度没有高票房影片,但据行业人士测算,公司仍实现了近1亿元的衍生品收入。这是一个具有重要意义的指标。

三季度,光线参与投资的电影包括《东极岛》《花漾少女杀人事件》和《非人哉:限时玩家》,尽管三部影片票房均不理想,但光线仍能在三季度实现利润增长。这除了得益于提前卖份额回收成本外,主要还归功于《哪吒2》衍生品的长尾效应。

也就是说,光线通过《哪吒2》初步验证了通过IP运营提升非票房收入占比的能力。

然而,消费者对《哪吒2》IP的消费热情并不持久。电影上映的第一季度,IP运营贡献了数亿元收入,但这一数字在第三季度大幅下滑至不到1亿元,说明IP驱动消费的影响力仍然不足。作为对比,没有故事支撑的Labubu单一IP在今年上半年给泡泡玛特贡献了48亿元收入。

以《哪吒2》的热度而言,本应起到放大效应的IP经济热度确实与电影本身相去甚远,这在一定程度上拖了电影的后腿。这与光线相对欠缺的IP运营能力有关。

尽管《哪吒2》在IP运作层面还不够成熟,但不得不承认的是,在目前的中国影视公司中,没有绑定大导演的光线传媒,是最接近中国迪士尼的那个。它拥有成熟IP、产业链布局,更重要的是有“以小搏大”的投资策略。

彩条屋就是典型案例。十年前彩条屋成立,目标明确,即广泛投资动画工作室。

通过投资的方式切入动画行业,降低了原创内容的高风险,同时又能在初期建立产业链伙伴关系,可谓一举两得。彩条屋实际上扮演了动画电影行业的内容风投角色。

数据显示,仅2015年,彩条屋就投资了超过20家动漫产业链公司。

可以说,押中导演饺子及可可豆工作室就是十年前投资的收益兑现。十年来,行业内流传的一个说法是,国内一半的初创动画工作室是光线养活的。

更关键的是,作为电影发行方和工作室股东的光线传媒,可以享受这两个角色的双重收益。光线传媒董事长王长田巧妙地利用投资杠杆,放大了单个电影带来的收益。

同样的投资思路下,光线传媒还布下了另一枚更为关键的棋子——猫眼。

移动互联网兴起之初,王长田就意识到了互联网渠道对影视行业的影响,认为要及早布局渠道侧。

2016年,光线传媒收购了猫眼电影57.4%的股权,成为猫眼控股股东。在互联网平台席卷影视圈的洪流中,光线传媒是唯一一家早期重仓投资票务平台的传统民营影视公司。

而王长田的这笔投资决定再次被证明是准确的。他预见到在网络购票的时代,国内院线排片将受猫眼这样的网络平台发行方主导。作为猫眼的控股股东,光线传媒能够拥有更多的排片自由度。

《哪吒2》:高光背后的阴影

高光的前三季度财报过后,市场开始关注《哪吒2》的蛋糕还能吃多久,以及下一个“哪吒”何时会出现。每次爆款电影之后,市场都会出现类似的焦虑。

首先从全年电影票房来看,一个《哪吒2》显然不足以带动大盘票房整体回暖。健康的大盘不一定需要多么头部的爆款,但一定需要持续活跃的供给。

事实上,《哪吒2》的爆火甚至成为了今年电影行业的一个悲伤注脚——《哪吒2》上映期间对临近档期票房形成了“吸血”现象,叠加今年多个节假日档期都没有能续接热度的爆款,使得《哪吒2》长期占据档期票房榜前列,比如清明档票房季军,还是2月上映的《哪吒2》。

而最新的国庆档票房则已经回到了十年前的水平。

(来源:灯塔数据)

疫情后至今三年,谨慎情绪导致的供给侧回暖缓慢,是电影大盘难回暖的根本原因。据拓普数据,2025年前五个月,全国备案影片数量同比减少超过两成,实际上映的新片也减少了16%。

不敢拍、不敢试错、通过各种方式规避风险,成了行业中弥漫的主要情绪。

多位制片人曾向36氪表示,“手里有几百万一千多万的也不敢做院线,怕赔。”“审查趋严叠加不敢试错,导致现在内容产出效率很低,不敢拍。”

这进一步导致的现象是,影片对更有票房保证的假期档期变得更加依赖。有制片人指出,相当于鱼池变小了,大家都挤在一块钓鱼,头尾分化也越来越严重,大家要么做顶级制作,要么极低成本做项目,因为这两种是风险最低的。

档期和爆款叠加导致的头尾分化,在今年的《哪吒2》上达到了顶峰。

今年上半年全国电影总票房292.31亿元,同比增长22.9%,一度接近疫情前的历史峰值,但其中超过一半的票房(161亿元)来自春节档,而春节档票房的52.8%来自《哪吒2》。

高峰过后,3月至6月的票房连续四个月低迷,没有一个月突破20亿元。

电影市场对成本空间包容度小的特征,在周期更长的动画电影上自然也更为显著,片方需要在更多层面压低成本,比如人力。

《哪吒2》片尾有超百家动画供应商名称列表,一度被认为蔚为壮观。但事实是,上百家企业组成的庞大供应商体系,难以和中国动画产业的繁荣划上等号,恰恰相反,某种程度上这代表了动画行业初级工种冗余、成熟头部公司一家独大的畸形形态。

一位动画师告诉36氪,当下国内动画专业每年产出的大量初级动画师,已经超出市场容量,但与此同时高阶动画师供给不足。

“国内动画电影习惯采用这种庞大供应商体系作业,国外则采取项目制员工的形式,不过前者确实更利于头部公司掌握议价权,降低成本。”

眼下左手内容右手渠道的光线传媒,已经坐拥影视圈最好的牌和最跑得通的逻辑,剩下只需要市场足够的耐心,不过这也是如今环境下最难获取的。

至少从机构预测来看,相较2025年,部分机构对于光线传媒2026年EPS的预测值已经显著降低。最开始光线传媒走在了时代前面,到现在,时代依旧没有追上光线传媒。

从投资者的视角来看,光线传媒依旧活在《哪吒2》的光环下,何时彩条屋能够成为光环本身,便是逻辑扭转的开始。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。