近期,A股市场出现显著风格切换,科技股与消费板块表现迥异。市场对AI泡沫的分歧加剧,Kimi K2 Thinking大模型引发“算力通缩”担忧,导致以“易中天”为代表的海外算力和以寒武纪为代表的国产算力板块遭遇抛售。与此同时,消费板块因位置低、估值低、筹码结构好,且周末公布的CPI数据同比转正,吸引资金涌入,旅游、白酒等板块大幅走强。

尽管从体感来看,国内经济尚未完全复苏,居民收入和信心有待修复,但股市炒的是预期,提前押注经济复苏并无不可。历史数据显示,基金抱团都会经历多次假摔才会破裂,每次松动都会伴随风格切换。周末,一张关于板块配置的图表在网络上引发热议,按逻辑现在配置出清末期的板块较好,但存储、风电、锂电池等板块早已底部翻倍,而今天大涨的白酒板块仍处于下行期,显示资金抢跑程度愈发夸张。

今日市场重磅消息回顾:

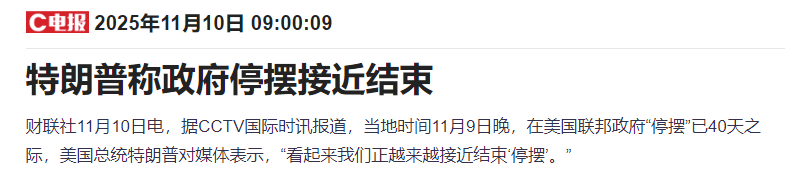

盘前,特朗普政府称停摆接近尾声,最新消息显示,美国国会参议院就结束联邦政府停摆达成一致。部分温和派民主党人同意在没有延长医疗保健补贴的情况下支持共和党的支出立法,迈出了结束政府停摆的第一步。受此影响,美股三大指数期货均在盘前小幅走高,纳指期货夜盘涨超1%。

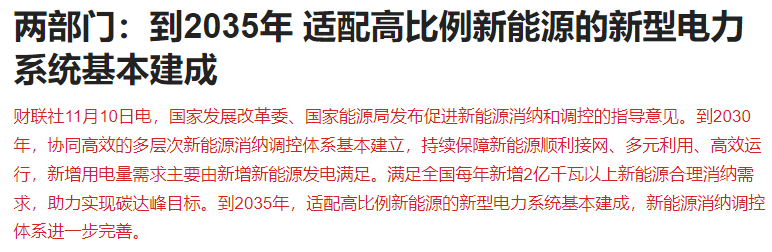

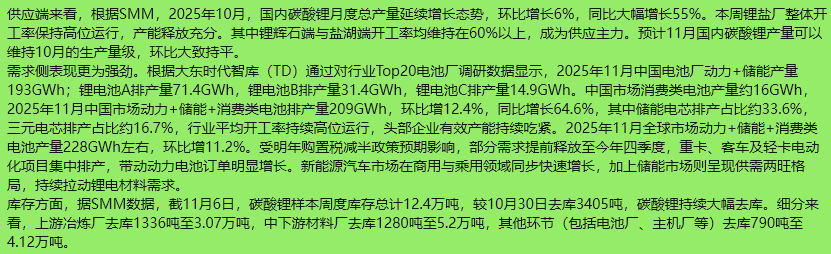

近期,储能高景气带动锂电池产业修复,六氟磷酸锂掀起涨价潮,锂电池板块上涨也扩散到了上游材料。周末,“左磷右锂”口号重回宝座,今天碳酸锂主力期货暴涨超7%,但锂矿板块却冲高回落。

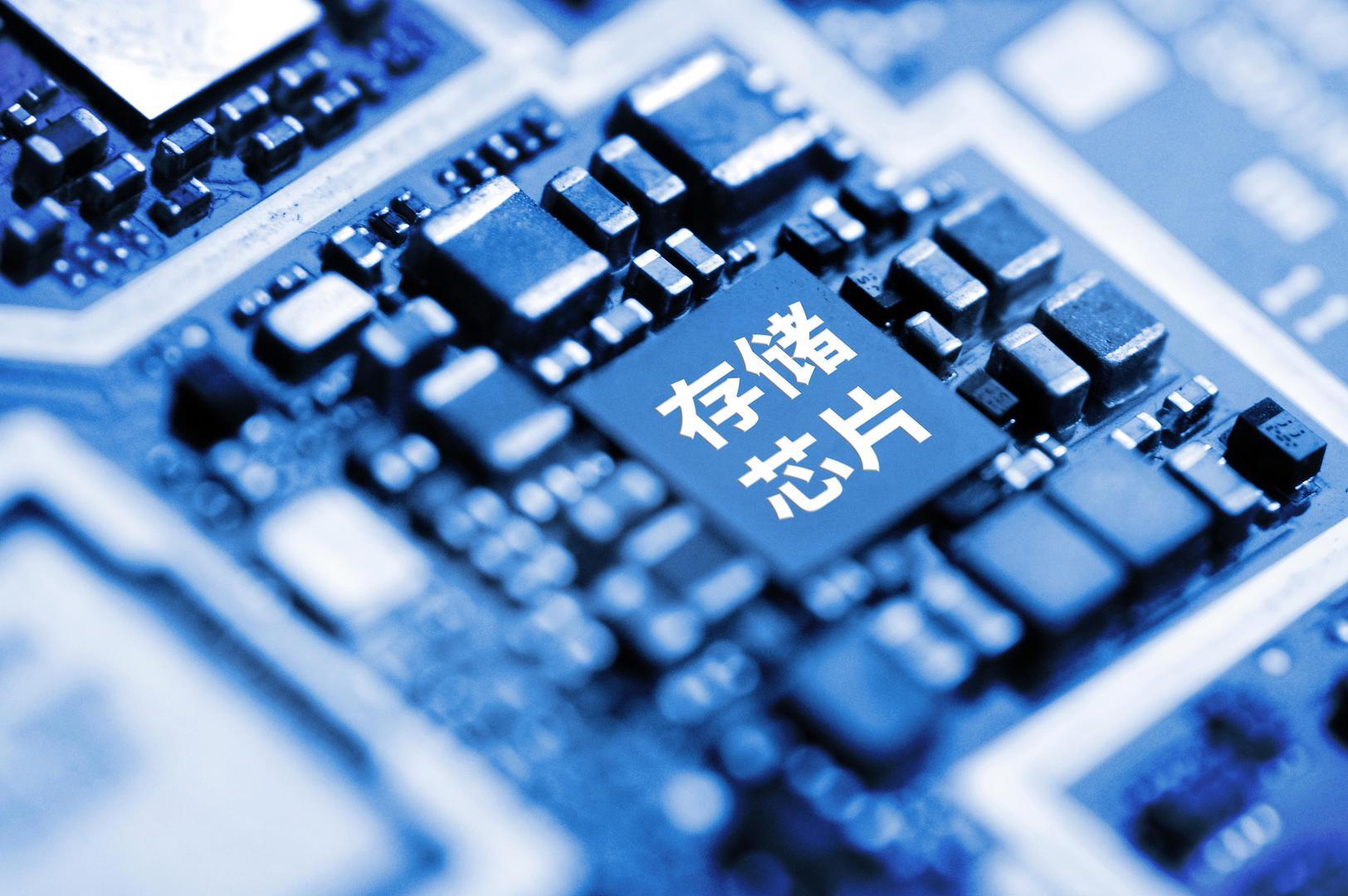

闪存龙头闪迪(SanDisk)11月大幅调涨NAND闪存合约价格,涨幅高达50%。创见(Transcend)、宜鼎国际(Innodisk)与宇瞻科技(Apacer Technology)等模组厂决定暂停出货并重新评估报价。受此影响,A股存储板块掀起涨停潮,万润科技、英唐智控、三孚股份等多股涨停。

A股消费板块表现强劲,中国中免、舍得酒业、酒鬼酒、会稽山、欢乐家等多股涨停。

消息面分析:

10月份,CPI环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。此外,免税行业迎来利好,财政部、海关总署、税务总局联合印发公告,为支持海南自由贸易港建设,从11月1日起,调整升级海南离岛旅客免税购物政策。

台积电10月份销售额同比增长16.9%,这是自2024年2月以来最慢的增长速度。这一数据低于分析师对台积电当前季度销售额平均增长27.4%的预期。

机构预计11月锂盐供应将延续稳步增长态势,但考虑到在动力与储能领域需求的强劲支撑下,市场已呈现显著去库存格局,预计短期锂价或震荡上行。

盘面总结:

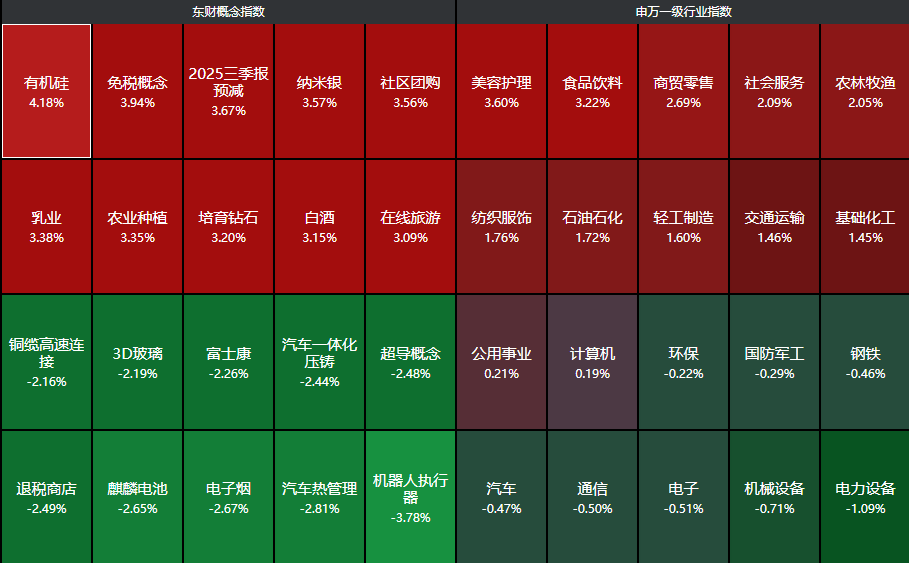

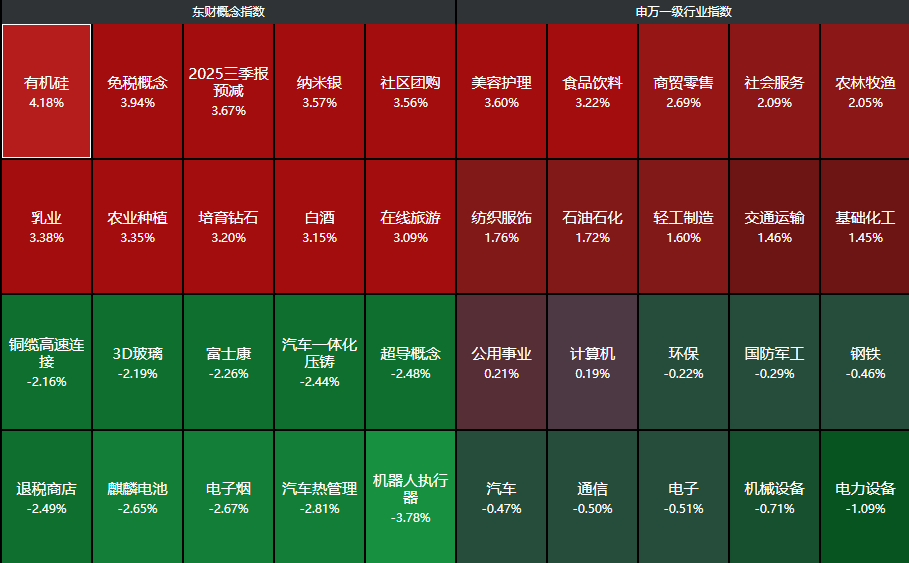

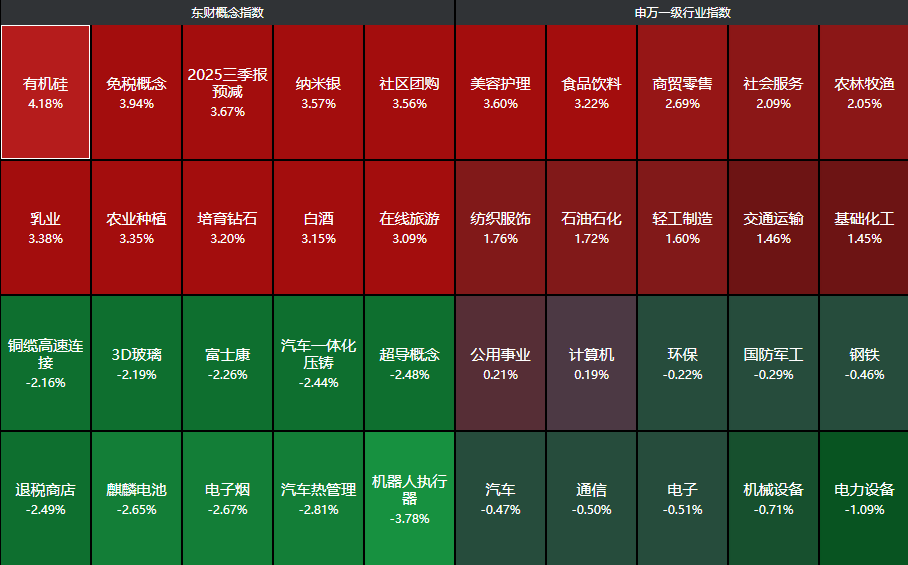

截至收盘,上证指数涨幅为0.53%,创业板指跌幅为0.92%,市场成交额放量至2.19万亿;港股恒生指数涨幅为1.55%,恒生科技指数涨幅为1.34%。分行业来看,美容护理、食品饮料、商贸零售、社会服务、农林牧渔等行业领涨,电力设备、机械设备、电子等行业领跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考。