在医药行业的激烈竞争中,百济神州以其独特的创新药研发模式,逐渐崭露头角,成为国内创新药领域的佼佼者。昨天我们谈及恒瑞医药时,曾将百济神州与之进行了一番比较,指出百济神州是国内唯一真正专注于创新药的公司,而恒瑞则采取了两条腿走路的策略。这里并无高低之分,只是发展模式的不同,但仍有朋友对此有所误解,因此今天我们再次聚焦百济神州,深入剖析其独特之处。

百济神州与恒瑞医药的差异显著,最令我印象深刻的是其上市时的招股书声明:“公司可能永远不会盈利。”这一声明无疑令人震惊,毕竟公司上市通常意味着寻求资本支持以实现盈利增长。然而,这并未影响资本对百济神州的青睐,如今其PE(TTM)高达563倍,近五年的股价更是经历了三轮大涨。

百济神州的第一轮股价上涨始于2020年5月,持续至2021年10月;第二轮则从2022年10月开始,至2023年4月结束;第三轮则从2024年7月延续至今。尽管在此之前,百济神州一直处于亏损状态,且亏损额不小,这主要归因于其每年巨额的研发费用投入。这足以看出百济神州是一家纯粹的研发型公司,不计代价、不在乎短期收益,只专注于与竞争对手——那些国际医药巨头一较高下。

在国内,真正意义上与国际医药巨头正面交锋的,唯有百济神州。恒瑞医药出海主要依赖BD(商务拓展),而百济神州则是凭借产品实力直接抢夺市场。恒瑞医药从一开始就以盈利为目标,靠仿制药起家,属于盈利驱动型公司。因此,不能因为两家公司都涉足创新药领域,就将它们划上等号。

然而,正是这种纯粹与专注,让百济神州在资本市场上备受追捧。从另一个角度来看,无论是个人还是机构,越专注于某一领域,其潜力往往越大,这也是资本青睐百济神州的根本原因。而百济神州也没有辜负这份期待,今年终于实现了盈利。

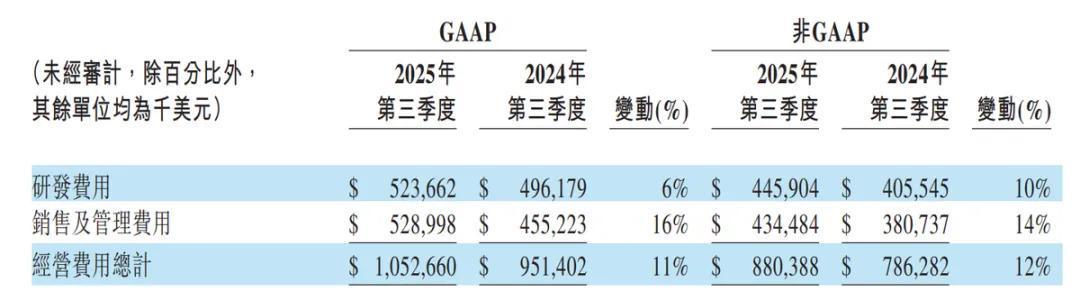

今年前三季度,百济神州实现营收276亿,同比大增44%,归母净利润11亿,同比也大幅增长44%。实际上,从第一季度开始,百济神州就已略有盈利,因此可以说,从今年开始,百济神州终于成功上岸。这一转变主要得益于其核心产品泽布替尼的出色表现,且其表现甚至超出了公司自身的预期,因此公司多次调整了今年的业绩预期。

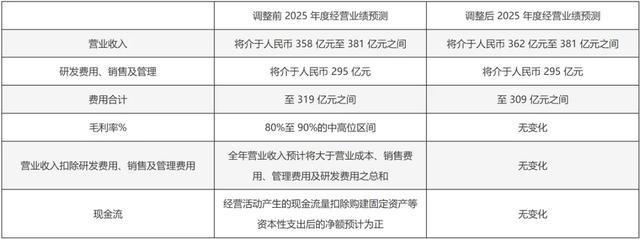

2月份公司发布了今年的业绩预期,8月份调整了一次,11月6日又再次调整。根据最新发布的业绩预期公告,预计今年的营收将达到362亿~381亿,下限提高了4个亿,同时费用从319亿调整为309亿,下降了10个亿。此外,公司今年肯定将实现盈利,营收将大于成本和费用的总和,这一趋势在11月份已基本确定。

泽布替尼作为一款高价药,其每月费用高达16000~17000美元,约合12万人民币。如此高昂的价格,自然决定了其主要市场在美国和欧洲。目前市场上主流的BTK抑制剂有三款:伊布替尼、阿可替尼和泽布替尼。伊布替尼作为老药,曾是全球绝对的龙头,但如今已在逐步退出市场,今年上半年的销售额已出现下降。而泽布替尼作为新药,正凭借其卓越的疗效和安全性,逐步抢占市场份额。

尽管伊布替尼在某些功效上已不及另外两款药,但瘦死的骆驼比马大,且患者用药习惯和观念具有惯性,更换药物并非易事。然而,百济神州在新增市场已取得领先地位,上半年泽布替尼的销售额达到17.4亿美元,第三季度全球销售更是超过10亿美元,同比增长高达51%。尽管阿可替尼也在发力抢市场,但百济神州凭借其卓越的产品实力和强大的销售团队,正逐步扩大市场份额。

百济神州不仅研发费用高,销售费用也居高不下,这主要因其目前主要依赖推广新客户。然而,随着规模的扩大,其销售费用率正在逐渐降低。今年已下降至40%左右,要知道2023年一季度时销售费用率还高达73%。此外,百济神州的销售费用增长速度远低于营收增速,前三季度的营收增速为43%,而销售及管理费用同比增长仅为14%。这意味着每多花1块钱销售费用,就能多赚3块,这无疑是一个划得来的买卖。

如果按照这个速度增长下去,明年泽布替尼的全球销售有望突破40亿美元,成为龙头型大单品。我觉得问题不大,现在增长势头这么猛,第三季度泽布替尼在美国卖了7.4亿美元,同比增长47%,在欧洲卖了1.63亿,同比增长68%。如果第四季度继续努把力,说不定今年就能突破40亿美元。

百济神州之所以能取得如此成绩,得益于其之前不计代价在美国打造本土销售团队,而非采用外包方式。此外,为了防止美国搞事情,百济神州还将生产放在了美国,之前是代工,以后将自主生产,理论上药品关税已无法对其产生影响。当然,理论归理论,实际归实际,关税并非唯一变数,未来的价格战问题才是最重要的。

按照外企一贯的风格,在自己领先时疯狂赚溢价,当竞争对手成长起来后,则疯狂降价打压。这在各个领域都很常见,药品也是如此。比如之前的治糖尿病药,当年售价多高,现在已成白菜价。今年的BTK药虽然还未打价格战,但明年我觉得是一定的。实际上,伊布替尼已经降价了,虽然不是公司自己降价,而是被集采了(美国不叫集采,叫通胀消减法案)。如果2026年1月1日真的执行,那么伊布替尼将降价38%。

阿可替尼则可能自己降价,因为阿斯利康已表示将提高“可及性”(即抢市场)。任何药品到了这一步,肯定就是降价。因为泽布替尼增长太猛了,阿可替尼的压力越来越大。欧洲市场不容有失,伊布替尼已拿走了一大块蛋糕,如果百济神州再抢走一块,那阿可替尼就要难受了。要知道去年百济神州在欧洲市场增长了差不多2倍。

而百济神州现在的规划就是稳住美国市场,强攻欧洲市场。阿可替尼除了降价守城外,也别无他法。因此,留给百济神州的时间其实不多了。说到这里,可能有朋友好奇怎么没看到中国市场?这个吧,不太好意思说,创新药在国内市场是真的难,难过集采那一关。

中国市场当然很大,毕竟人口这么多,癌症需求当然很大。但BTK药在中国有两个问题:首先是已被伊布替尼占了坑位,专利要明年的年底才到期;然后是国内多家药企已望眼欲穿,仿制药我估计现在都已经出来了,就等专利到期那一天。比如齐鲁、科伦等等一批药企都在翘首以盼。最后就是专利到期后仿制药批量上市,按照规律2027年就要集采了,到时候伊布替尼估计就是白菜价了。

现在百济神州靠着80%~90%的毛利率才勉强赚点钱,国内市场如果到了那个份上,百济神州肯定指望不上。从现在的全球格局和发展趋势来看,伊布替尼老大的位置短时间内还是挺稳的,未来两年也就是毛利率下降的问题。百济神州当上老二是没问题,我个人不怎么看好阿可替尼,它的处境很尴尬,真要大幅度降价对它其实也不好。

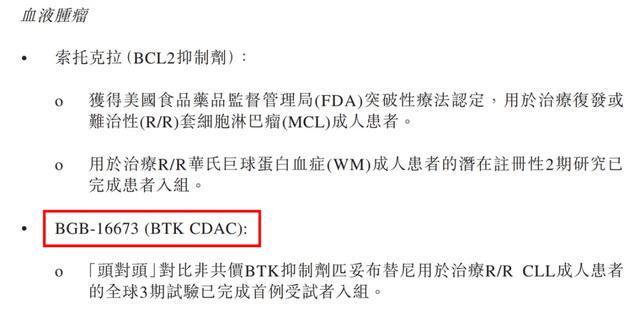

但是如果百济神州的未来就止步于此,我倒觉得也就那样,无非就是把泽布替尼做到六七十亿美元。我之所以依然看好百济神州,是因为年初的时候公司宣布BGB-16673预计下半年进入全球III期临床,三季报证实了这一点。

如上图所示,BGB-16673已经完成了第一个受试者入组。虽然百济神州自己把这款药归于CDAC,但实际上行业内还是习惯性归为PROTAC药物。百济神州可能是出于强调技术壁垒的考虑,从本质上来说,BGB-16673属于PROTAC技术的延伸,所以我们还是叫PROTAC吧。

这款药神奇的地方在于解决了患者耐药性的问题。你可能不懂这款药,但肯定明白耐药性。一般的药吃多了都会有耐药性,所以越吃越没用。是不是听起来就很厉害?确实厉害!所以现在全球还没有一款这样的药,而百济神州的BGB-16673是第一款进入临床三期的BTK PROTAC药。

在我看来,这个信息才是整个三季报最有价值的信息。扭亏为盈什么的根本不重要,都亏了那么多年,还在乎这点利润?如果这款药失败了,百济神州我觉得就有点尴尬了,未来总不能靠替雷利珠单抗吧?可是如果成功了,那百济神州就真要封神了!所以BGB-16673可以说是百济神州的封神一战。成了,中国第一家国际医药巨头;败了,那就真为梦想买单了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#