公司退港后又赴A股IPO,浙江父子能否再掀资本浪潮?

作者|刘俊群

编辑|刘钦文

当你驱车穿越戈壁,成片的白色风机在风中转动;当你途经沿海,连绵的光伏板在阳光下闪耀……这些清洁能源设备的背后,离不开一种关键材料——纤维增强材料。在这个看似小众的细分赛道中,一家公司正叩响A股大门。

据上交所官网信息,2025年11月18日,振石股份将迎来主板IPO上会审核,拟募集资金39.81亿元。这家与“A股玻纤龙头”中国巨石(600176.SH)关系密切的企业,能否顺利登陆资本市场?

振石股份成立于2000年,专注于纤维增强材料的研发、生产和销售。这种材料能显著提升产品的刚性和强度,广泛应用于风电叶片、光伏等领域。公司并非首次冲击资本市场,曾以“中国恒石”为名于2015年12月在香港联交所上市,后因港股估值低、融资功能弱,2019年7月以约5.14亿港元完成私有化退市。

时隔六年,公司于2025年6月25日向上交所主板递交《招股书》并获受理,拟募资39.81亿元。历经两轮问询后,最终定于11月18日上会接受审议。目前,清洁能源功能材料是公司的核心收入来源,贡献八成以上营收。凭借多年积累,振石股份已成为全球风电叶片材料领域的领先企业。

据《招股书》显示,在纤维织物领域,公司2024年全球风电玻纤织物市场份额超过35%,位列全球第一,产销规模全球领先。

图源:罐头图库

尽管头顶行业第一的光环,但振石股份近年营收却呈现下滑趋势。2022年至2024年及2025年上半年,营业收入分别为52.67亿元、51.24亿元、44.39亿元和32.75亿元;净利润分别为7.81亿元、7.93亿元、6.07亿元和4.04亿元。收入下滑的背后,是清洁能源功能材料价格的持续走低。2022年-2024年,公司主力产品均价从1.29万元/吨降至9431.5元/吨,跌幅超过四分之一。

行业层面,产能过剩问题日益突出。2024年国内风电玻纤织物产能达320万吨,而需求仅240万吨,整体产能利用率低于75%。在此背景下,振石股份的核心产品产能利用率也出现波动,分别为91.52%、75.84%和81.72%。

图源:罐头图库

伴随行业竞争加剧,公司应收账款规模持续高企。报告期内,应收账款余额分别为22.48亿元、19.2亿元、21.08亿元和26.53亿元,占当期营业收入的比例维持在37%至48%的高位。其客户名单中不乏明阳智能、远景能源、中材科技等行业知名公司。公司在《招股书》中坦言,若下游客户经营状况恶化,公司将面临回款延迟甚至坏账的风险。

此外,公司现金流状况同样承压。2022年-2024年及2025年上半年,经营活动现金流量净额分别为-2.08亿元、-4.09亿元、1.03亿元和1.06亿元,连续两年为负且波动显著。

振石股份的客户名单堪称风电领域的“全明星阵容”,包括国内风电整机“三巨头”中的明阳智能与远景能源,以及全球风电巨头维斯塔斯。报告期内,公司前五大客户的销售收入占比从58.84%升至64.22%,客户集中度较高。与此同时,供应商集中度同样高企,前五大供应商采购占比持续超过八成,其中第一大供应商中国巨石一家独大。

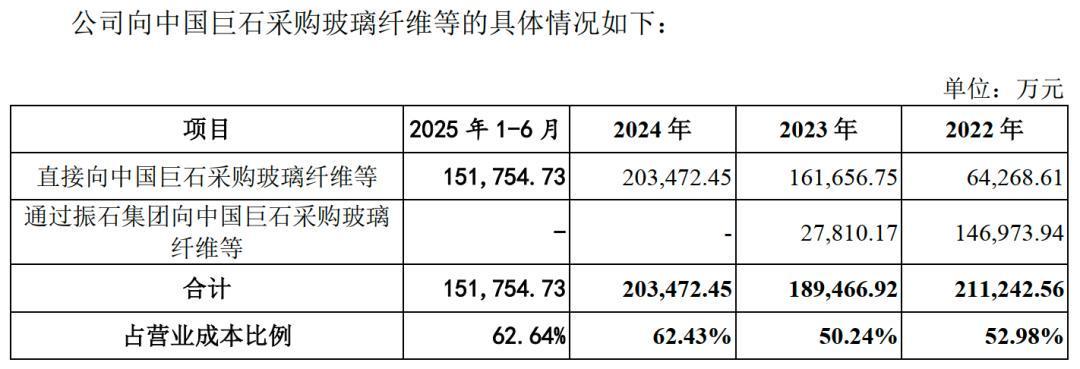

2022年-2024年及2025年上半年,振石股份直接及通过振石集团向中国巨石的采购额分别为21.12亿元、18.95亿元、20.35亿元和15.18亿元,占营业成本比例分别为52.98%、50.24%、62.43%和62.64%。但这两家公司之间的关系远不止于商业合作。

图源:罐头图库

振石股份的实际控制人张毓强、张健侃父子,其掌控的核心平台振石集团,是中国巨石的第二大股东,持有后者16.88%的股份。穿透股权后发现,振石集团由张毓强持股72.31%,张健侃间接持股24.52%。此外,父亲张毓强担任中国巨石副董事长,儿子张健侃亦任董事,而后者曾因窗口期违规交易被监管警示。

早在2022年3月,张健侃因窗口期违规交易中国巨石股票被浙江证监局出具警示函:中国巨石计划3月19日披露2021年年度报告,他却在3月10日买入5万股(金额78.99万元),违反相关股份变动管理规则,该行为被记入证券期货市场诚信档案。事后中国巨石称系“账户管理人员操作失误”。

值得警惕的是,这样的深度绑定也带来经营风险。2023年,中国巨石因产能调整减少供应,导致振石股份外购成本骤增1.2亿元。更引发争议的是,2024年公司向中国巨石采购玻纤的单价比第三方均价高出3.2%,引发市场对交易公允性的质疑。

图源:罐头图库

上交所在问询中直指核心,要求说明“是否对中国巨石构成依赖”。公司回应称关联交易对经营独立性“不存在重大不利影响”,定价具有合理性。但坦言若中国巨石断供,短期内将被迫转向国际复材、泰山玻纤等替代供应商。为了减少关联交易,公司已向国际复材、重庆三磊等第三方玻璃纤维供应商进行采购,但采购规模较小。

另一方面,公司的股权结构也引发关注。实控人张毓强、张健侃父子合计控股96.51%的股权。2022年至2023年,公司累计现金分红11.4亿元,两年累计分红占同期净利润总和的72.39%,按持股比例计算,其中约10.85亿元流入张氏父子账户。

图源:罐头图库

与大手笔分红形成对比的是公司高企的负债。报告期各期末,其合并资产负债率始终在70%左右的高位徘徊。融资渠道单一、依赖银行借款是导致高负债的主因。具体来看,2022至2024年间,公司短期借款从15.2亿元增至18.7亿元,长期借款也从22.3亿元攀升至25.5亿元。截至2025年6月,短期借款余额达18.88亿元,占流动负债总额的40.3%。其67.75%的资产负债率,较行业平均水平高出约15个百分点。同期,公司账上货币资金分别仅为14.04亿元、16.76亿元、13.69亿元和14.89亿元。

从港股退市到冲刺A股,从行业第一到如今营收下滑,从关联交易到10亿分红,振石股份的资本故事充满转折。如今大考在即,这对“浙商”父子能否带领公司顺利IPO呢?

你看好振石股份IPO吗?评论区聊聊吧!