半导体产业作为国家战略层面的核心高科技领域,持续受到政策鼓励与市场关注。自“并购六条”落地以来,A股市场并购活动活跃,跨界并购蔚然成风,其中跨界进军半导体领域的案例屡见不鲜。如今,一家以石油为主业的企业——和顺石油,也宣布入局芯片产业,引发广泛瞩目。

11月16日晚间,和顺石油发布公告,公司拟以现金方式通过收购股权及增资购买上海奎芯集成电路设计有限公司(以下简称“奎芯科技”)不低于34%的股权,同时通过表决权委托,合计控制奎芯科技51%的表决权,即取得奎芯科技的控制权。

双方确认,奎芯科技100%的股权价值不高于15.88亿元(增资后估值),预计最终交易金额不高于5.4亿元。此外,公司实际控制人晏喜明、赵尊铭及其一致行动人赵雄拟将合计持有的公司无限售条件流通股份1031.44万股(占公司总股本6%),通过协议转让的方式转让给奎芯科技董事长、总裁陈琬宜。此次协议转让每股价格为22.932元/股,转让总价款为2.365亿元。

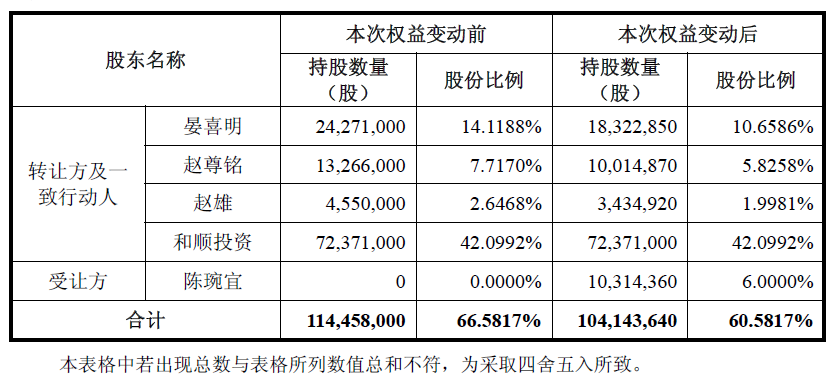

转让前后股份变动

图片来源:公告

此次权益变动后,公司控股股东和顺投资、实际控制人晏喜明、赵尊铭及其一致行动人赵雄合计持有公司1.04亿股股份,占公司股份总数的60.5817%。交易完成后,陈琬宜将持有公司6%的股份。

和顺石油表示,此次权益变动系公司收购奎芯科技控制权,旨在绑定奎芯科技的核心经营管理人员达成业绩承诺,实现共同发展。同时,基于对公司未来业务发展需求,进一步优化公司股权结构。

此次收购34%的股权,只是公司对奎芯科技收购的第一步,剩余股权收购将按业绩承诺分阶段推进,最终目标是收购整个奎芯科技。具体来说,完成2025-2026年或2025-2027年累计业绩承诺,公司将以发股及付现方式收购33%股权;完成2025-2028年或另行约定业绩承诺,收购全部剩余股权,估值参考首次收购倍数,价格依法执行。

2025年至2028年,各年度经审计的标的公司收入金额分别不低于3亿元、4.5亿元、6亿元、7.5亿元,其中IP和高速互联产品收入分别不低于1.05亿元、1.575亿元、2.1亿元、2.625亿元;同时归母净利润均为正。如果该目标未能实现,则需要给公司相应补偿。由此可见,这样的目标设立,其实就是对赌协议。

消息一出,11月17日,公司股价毫无疑义直接一字涨停,到了今日则涨停开盘,盘中炸板后重回涨停。而就在上述协议签署当天的11月14日,和顺石油股价在低开0.98%后迅速拉升涨停,全天成交6204万元,最高封单额8783.59万元。从今年10月开始,公司的股价已经从16元左右,一路涨破33元,显著高于奎芯科技董事长陈琬宜22.932元/股的受让价格。

10月开始,公司股价便悄然上升

图片来源:东财

这类“消息未出、股价先行”的现象,在近年A股并购中并不鲜见,也常引发市场对信息保密与交易公允的讨论。而这桩并购最引人关注之处在于:一家石油企业,为何要跨界进入技术门槛极高的芯片行业?难道是因为石油开采设备的芯片供应不足?

言归正传,先来看看要被收购的奎芯科技,是怎样一家公司。

相关资料显示,奎芯科技成立于2021年8月,专注于打造高速接口IP和Chiplet解决方案,是国内少数具备完整的高速接口IP产品矩阵的企业,已覆盖UCIe、HBM、ONFI、LPDDR、PCIe、eDP、USB等协议,PPA指标比肩海外龙头;最新产品UCIe Chiplet互联IP已用于国产大算力芯片中,支持万卡级算力集群扩展。

其法定代表人、董事长、总裁陈琬宜拥有23年半导体行业经验,拥有英国曼彻斯特大学MBA学位,并曾任职于新思科技、Alchip、通富微电、TF AMD等海内外著名公司,目前通过控制琢冶科技有限公司、魁星科技有限公司、上海奎芯汇贤企业管理合伙企业(有限合伙)等多家企业合计控制奎芯科技81.4216%股权。

历经多年深耕,奎芯科技构建了覆盖台积电、三星等国际晶圆厂的战略合作网络,成功开发出覆盖5nm至55nm工艺的接口IP,广泛应用于数据中心、AI、汽车电子及消费电子领域,已服务超60家客户,标杆客户包括国际存储行业巨头以及AI领域独角兽企业。

作为国内少数能提供完整Chiplet解决方案的企业之一,奎芯科技的协议迭代及工艺制程比部分同行有一代的领先优势,多款IP产品已完成流片并交付客户使用,产品具备高性能、低功耗、稳定性高、兼容性好等特点,并且IP完备性高、验证周期短。

资料还显示,奎芯科技已申请知识产权100余项,其中授权发明专利49项,海外专利10项,46项发明专利处于实质审查阶段;授权集成电路布图10项,软件著作权1项,已取得“国家专精特新小巨人企业资质”、“国家高新技术企业资质”等荣誉。

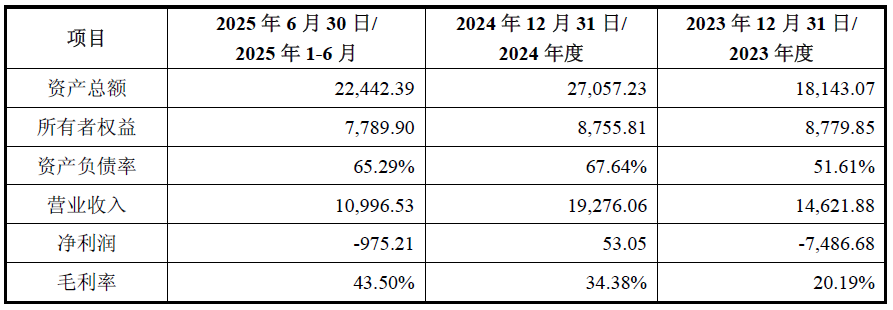

作为一家刚刚创立四年的高科技企业,奎芯科技即使在行业内硕果累累,似乎也还在稳定盈利的路上艰难探索。2023年、2024年及2025年上半年,奎芯科技营收(未经审议)分别为1.46亿元、1.93亿元、1.10亿元;净利润-7487万元、53万元、-975万元,三年半累计亏损达8500余万元。截至2025年6月末,其资产负债率为65.29%,资产总额2.24亿元,所有者权益7789万元。

如果按这个进度,仅仅是2025年,奎芯科技要达到“经审议营收3.0亿元,归母净利润为正”的对赌目标,似乎确实具有一定挑战性。但公司的毛利率稳步上升,又给了收购者和顺石油信心和力量。

奎芯科技未经审计的主要财务数据(单位:万元)

图片来源:公告

说完了奎芯科技,我们再来看和顺石油:其之所以“跨界”并购,很可能与公司谋划的“第二增长曲线”不无关系。

伴随着政策的不断开放,目前在国内的石油市场上,不但有中石油、中石化等央国企巨头,也有一众大大小小的民营企业,和顺石油就是其中典型的代表。

资料显示,和顺石油成立于湖南省,是首家获得成品油批发资质的民营石油企业,并且在2020年于上交所主板上市,被称为资本市场上的“民营加油站第一股”。

作为一家家族企业,赵忠(父)、晏喜明、赵尊铭(子)一家三口通过直接和间接方式合计控制公司约63.94%的股权,构成了对公司的绝对控制。这种结构在上市初期更为突出,曾一度达到84.47%,直至此番计划收购奎芯科技。此外,除了赵忠直系亲属外,龙小珍和赵雄作为与赵忠合作多年的商业伙伴和家族成员,也长期位居前五大股东之列。

值得指出的是,大约在2005年这个时间点前后,国家层面推动了石油行业的市场化改革,鼓励非公有制经济发展。特别是2006年商务部颁布《成品油市场管理办法》,为符合条件的企业申请成品油批发、零售资格确立了标准和路径。和顺石油正是在这样的政策东风下,作为湖南省第一家获得国家商务部批准取得成品油批发资质的民营石油企业应运而生。

历经20年的发展,其主营业务是加油站零售连锁、成品油仓储、物流配送、批发,公司的主要产品是柴油、汽油等。在湖南省内拥有自营加油站、油库和铁路专用线等资产,是当地实力强劲的地方石油企业。

不过近年来,随着新能源汽车的蓬勃兴起,成品油销售面临前所未有的压力。中国石油集团经济技术研究院发布的《2024年国内外油气行业发展报告》显示,2024年,成品油消费同比下降了2.4%,至3.9亿吨,预测2025年成品油需求还将下降1.9%。公司的业绩自然也不可能独善其身,呈现出下滑的趋势。

2022年至2024年,公司营业收入为39.94亿元、32.73亿元、28.12亿元,归母净利润为1.04亿元、0.52亿元、0.29亿元,呈现逐年下降态势。2024年,和顺石油汽油业务录得营收21.95亿元,同比下滑18.58%。至此,汽油产品营收连续3年同比下滑。2022年—2024年间,公司汽油产品营收从30.81亿元下滑至21.95亿元,下滑幅度接近三分之一。对于汽油下滑的原因,公司方面解释称:“主要系公司1月初和4月初退掉了租赁的存在重大隐患和瑕疵的部分加油站点。”

困境之下,和顺石油选择牵手华为布局超充电站,试图通过“油电协同”的复合经营模式,打造新的业绩增长点。2023年11月,和顺石油与华为首次达成战略合作,其首座光储充一体超充智选站已于长沙成功落地并运营。彼时,这一合作被视为公司应对传统成品油业务下滑的转型尝试,和顺石油也因此戴上了“华为超充”概念的帽子。

而今年3月17日,比亚迪在超级e平台技术发布会上正式推出“兆瓦闪充”技术,宣称电动车10秒钟即可充电20公里,5分钟充电可达到400公里续航,引发市场强烈关注,和顺石油股价也一度走出5天4板,不过随着概念降温,股价又回到起点。更何况,在顶着“储能超充”的头衔后,和顺石油的基本面难言多大改善:今年前三季度,和顺石油营业收入为21.26亿元,同比下降0.13%;归母净利润为1089.97万元,同比下降65.95%。公司将业绩变动归因为“今年以来受国际局势和地区冲突的影响,原油价格波动较大,批零价差缩窄”。

其实这可以理解:公司主营的成品油业务颓势难改,而新的“储能超充”即使能够发展起来,也绝非一朝一夕之功,因而公司此番收购奎芯科技的谋划,可以被认为是“开辟第二曲线”的一次尝试,只是这样的尝试能否成功,有待时间检验。

在能源转型与科技自主的双重浪潮下,和顺石油此次跨界并购,既是对主业瓶颈的突围,亦是对未来赛道的押注。然而,从石油到芯片,不仅是产业的跨越,更是技术、文化与管理的全面重构。这场转型的成败,不仅关乎企业自身命运,也为传统行业跨界升级提供了值得关注的样本。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。