原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

在资本市场中,真正的风险往往不是股价的默默下跌,而是当股价飙升至高位时,市场突然质疑其上涨的合理性。这种质疑声,正笼罩着近期暴涨的香农芯创。

这家曾以洗衣机减速离合器为主业的传统企业,通过豪掷十余亿元并购SK海力士与联发科的分销权,成功转型为存储芯片领域的参与者。2025年,借着内存涨价潮与AI算力需求的东风,其股价在短短三个月内暴涨超6倍,市值一度突破200亿元,成为A股市场最炙手可热的标的之一。

然而,这场资本狂欢的背后,却隐藏着多重隐忧:董事长提前离职、重要股东高位减持、营收增速腰斩、利润率跌破1.5%……更致命的是,其核心分销授权完全掌握在韩国企业手中,续约与否的决定权不在自己手中。

股价狂飙与高管减持的双重信号

香农芯创的股价神话始于2025年7月末的33.75元,至11月最高冲至204.57元,3个月涨幅超600%,几乎复刻了“易中天”等AI龙头的走势。公司不得不发布交易异常波动公告,提醒投资者注意风险。

但资本市场的狂热并未因此降温,反而因两大信号加剧了泡沫担忧:

资本减持与核心管理层变动,叠加股价暴涨,无疑向市场传递了不安的信号。

夹缝中的分销商:利润率跌破1.5%

从财务数据看,香农芯创的“高增长”背后是利润率的持续恶化:

这些数据揭示了一个残酷现实:香农芯创虽跻身AI概念股行列,但本质仍是依赖上下游巨头的分销商,利润空间被严重挤压。

命脉掌握在韩国人手中:分销授权的生死线

香农芯创的核心竞争力在于SK海力士与联发科的分销权,但这一“双刃剑”也意味着其命脉完全受制于人:

2025年前三季度,香农芯创毛利率仅3.13%,较去年同期的5.19%进一步腰斩,凸显其在巨头夹缝中的艰难处境。

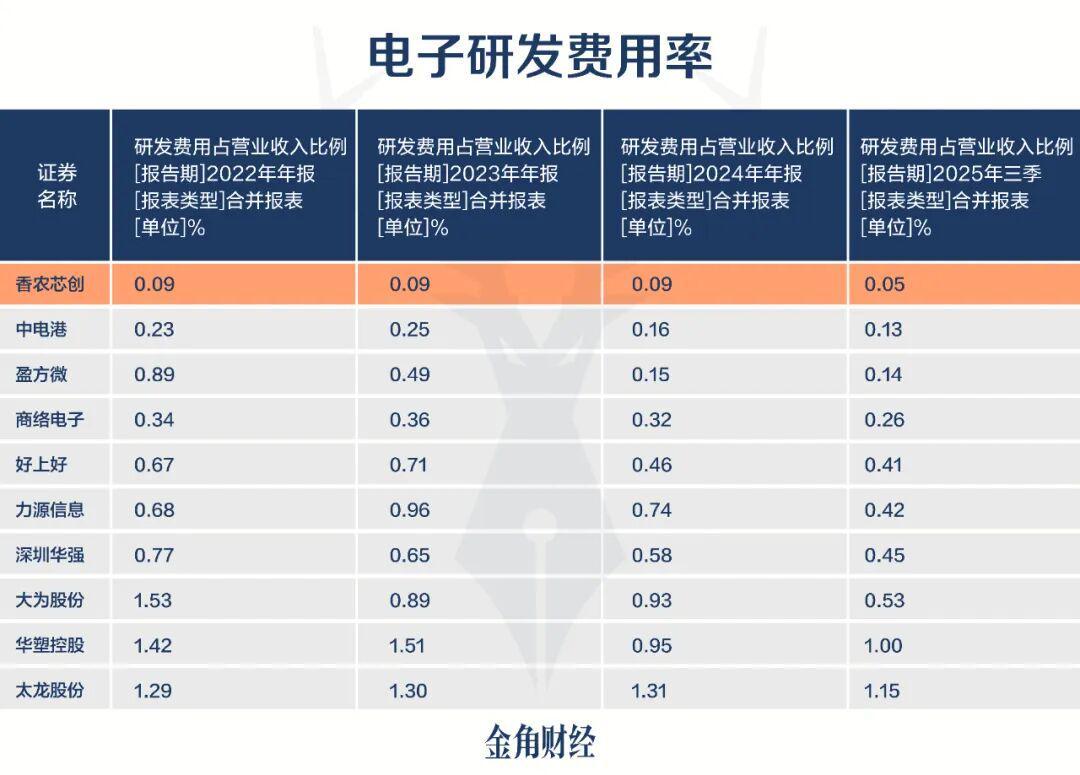

转型自研:研发费用率长期垫底

为摆脱分销依赖,香农芯创尝试两条转型路径:

然而,转型需要真金白银的研发投入,而香农芯创的研发费用率长期垫底:

一家靠分销起家的企业,被AI热潮推上风口,股价暴涨背后却是研发投入的几乎空白。这种靠市场情绪堆砌的繁荣,终将面临残酷的考验。

参考资料:

经济观察报《香农芯创股价暴涨背后:存储芯片“批发商”是如何被推上风口的?》

支点财经《300475,暴涨500%》

国盛证券《香农芯创:打造国产企业级存储龙头,“分销+产品”双翼齐飞》