文|宁成缺

来源|博望财经

泡泡玛特验证IP商业化路径后,又一家聚焦IP衍生品的企业——广东金添动漫股份有限公司,正式向港交所递交主板上市申请,联席保荐人为招商证券国际与中国银河国际。作为拥有奥特曼、小马宝莉等26个知名IP授权的“IP趣玩食品龙头”,金添动漫能否成为“零食界泡泡玛特”,引发市场关注。

根据弗若斯特沙利文报告,以2024年收入计算,金添动漫已是中国最大的IP趣玩食品企业,市场份额达7.6%,同时也是国内第四大IP食品企业,市场份额2.5%。若此次上市成功,公司有望成为“IP食玩第一股”。

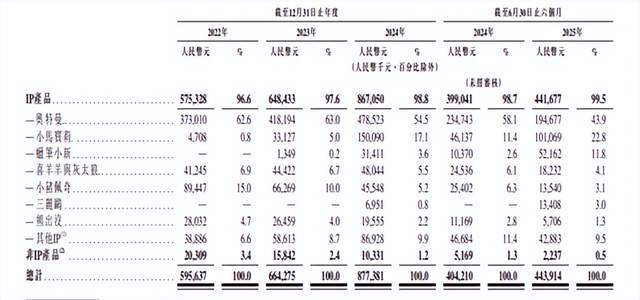

金添动漫的崛起始于创始人蔡建淳的“IP+食品”创新。2004年,蔡建淳发现印有动漫形象的零食更易销售,于是将《蓝猫淘气三千问》IP印在包装上,推出“蓝猫魔法饼干”,售价翻倍仍畅销。2009年,公司首次与奥特曼IP合作,2015年推出“奥特蛋”,将糖果与收藏玩具结合,精准击中儿童“集卡复购”心理。2016年,奥特蛋单品销售额突破1亿元,成为核心收入来源。截至2024年,奥特曼IP已贡献公司43.9%的营收,累计销售额超12.7亿元。

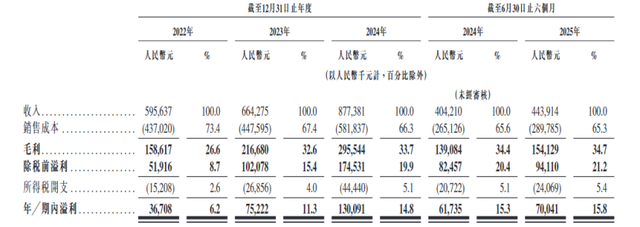

业绩方面,金添动漫表现亮眼。2022至2024年,公司营收从5.96亿元增至8.77亿元,期内溢利从3670.8万元跃升至1.3亿元。2025年上半年,公司实现营收4.44亿元,同比增长9.82%;期内溢利达7004.1万元,增幅13.45%。毛利率从2022年的26.6%升至2025年上半年的34.7%,远超休闲食品行业25%的平均水平。

目前,金添动漫已建成5大生产基地,拥有26个授权IP及超600个活跃SKU,产品覆盖糖果、饼干、膨化食品等五大类别。此次IPO募集资金将用于提升产品开发能力、加强品牌建设、扩充销售网络等。

尽管业绩增长显著,但金添动漫对外部IP的依赖成为最大隐忧。2022年至2025年上半年,IP趣玩食品销售收入占总营收的比重持续攀升,分别达到96.6%、97.6%、98.8%和99.5%。其中,奥特曼长期占据营收支柱地位,2023年收入占比高达63.0%,2025年上半年虽降至43.9%,但仍为第一大收入来源。加上小马宝莉和蜡笔小新,三大IP合计贡献近80%的营收。

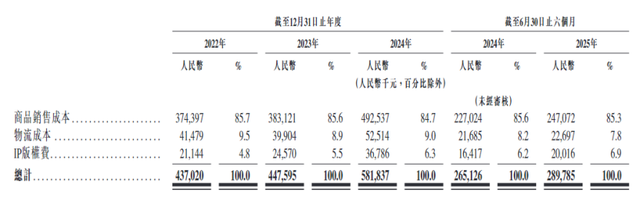

这种高度集中的IP收入结构,导致公司面临版权成本上升、授权期限不确定等风险。2022年至2024年,IP版权费从2114.4万元增至3678.6万元,2025年上半年达2001.6万元,同比增长21.92%。版权费占销售成本的比例也从2022年的4.8%升至2025年上半年的6.9%。此外,绝大多数授权协议设有最低版权费条款,即使新IP产品销售额不及预期,公司仍需足额支付费用。

授权期限与续约的不确定性更是潜在风险。金添动漫现有的26个IP均为非独家授权,且公司未参与IP内容共创。所有授权协议期限通常为1~3年,一旦核心IP如奥特曼的授权到期且无法续约,将对公司业务造成重大影响。招股书显示,奥特曼的现有授权协议期限还剩12个月,柯南剩15个月,喜羊羊与灰太狼剩24个月。

除了IP依赖风险,金添动漫还面临渠道转型与财务压力。公司客户主要包括经销商、直销零售商和电商平台消费者。早期依赖经销商渠道,近年来为降低依赖,大力拓展与鸣鸣很忙、万辰集团等量贩零食店的合作,推动直销收入占比从2022年的3.5%提升至2025年上半年的43.2%。

然而,渠道转型也带来新挑战。随着直销渠道扩张,客户集中度显著上升——2025年上半年,第一大客户贡献23.6%的交易额,前五大客户收入占比达40.7%。渠道方强势地位日益凸显,鸣鸣很忙要求“排他性供货”并延长账期30天,名创优品等渠道商压低进货价,使金添动漫陷入“不降价就失去份额,降价则利润受损”的两难境地。

这种渠道结构变化对现金流造成压力。由于直销零售商普遍采用先交货后付款的结算方式,公司贸易应收款项快速增长,2025年上半年前五大客户的应收账款占比已达68.73%。贸易应收款项周转天数从2022年的3.5天延长至2025年上半年的10天,反映出资金回笼速度放缓。

在研发投入方面,金添动漫与行业头部企业存在明显差距。尽管研发费用从2022年的6.7万元增至2025年上半年的212.4万元,但研发费用率始终极低,最高仅0.48%。相比之下,泡泡玛特2024年研发费用率达4.86%,全年研发投入超70亿元,自有IP贡献超80%营收,毛利率高达66.8%。

研发投入不足与缺乏成熟自有IP的短板,直接制约了公司的盈利能力。相较于泡泡玛特66.8%的毛利率,金添动漫的毛利率表现明显逊色。此外,公司电商渠道发展滞后,2024年电商收入仅100余万元,占总营收的0.2%。在零食消费持续向线上迁移的背景下,这种过度依赖线下渠道的结构存在潜在风险。

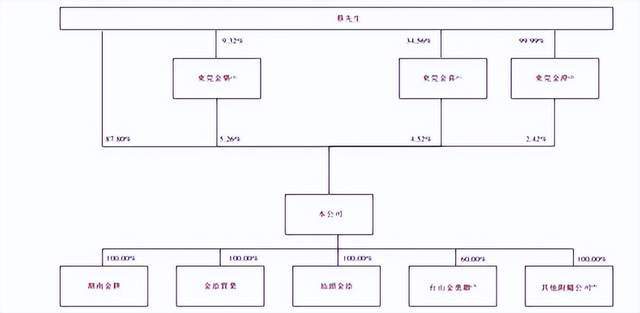

公司治理与合规方面也存在隐忧。招股书显示,创始人蔡建淳通过直接和间接方式持有100%投票权,这种高度集中的股权结构虽然提升了决策效率,但也引发市场对治理透明度的质疑。公司还披露存在未足额缴纳社会保险及住房公积金、部分生产经营物业租赁未备案等合规瑕疵。

值得关注的是,原二股东孙剑(奥特曼中国大陆版权总代理上海新创华实际控制人)在今年5月退出,这为公司后续获得奥特曼IP授权增添了不确定性。若能成功登陆港股,金添动漫将获得讲述“IP+食品”新故事的重要舞台,并有望借助资本力量开启出海征程。然而,港股投资者历来对IP消费品板块持审慎态度,他们更看重企业是否拥有自主可控的IP资产和全球化的商业视野——而这恰恰是金添动漫的软肋。

从新三板转战港股,改变的只是交易场所,而非商业本质。金添动漫需要向市场展示的,是超越单一IP的可持续盈利能力,是建立自主品牌的清晰路径,是真正属于自己的核心价值。这条路,远比从新三板走到港股的物理距离,要漫长得多。