前言

光伏企业的‘银子’,快要不够用了。

这句话有两层含义:其一,光伏企业现金流持续承压,一体化企业尤为明显;其二,工业白银价格飙升叠加现货库存紧缺,令光伏电池组件企业雪上加霜。在硅料价格企稳反弹与组件价格低迷的双重挤压下,电池和一体化组件企业正面临‘无银可用’的严峻局面。

今年以来,稀有金属市场掀起涨价潮。黄金作为白银的‘老大哥’率先领涨,带动二级市场与线下零售渠道出现抢购现象。但鲜为人知的是,白银涨幅更为惊人。截至10月16日,伦敦现货白银价格达53.20美元/盎司,年内累计涨幅超84%,远超同期黄金约60%的涨幅。

纽约商品交易所白银十年走势图

白银价格弹性显著,源于其‘工业+金融’双重属性。这种特性虽带来更高投资收益,但也加剧了价格波动风险。光伏银浆龙头帝科股份半年报显示,因银价上涨导致白银租赁及期货业务浮亏2751万元。尽管通过现货头寸对冲限制了实际损益,但银价波动仍对上市公司构成冲击。

银价预测难度源于多重因素交织:双重属性叠加、市场规模有限、地缘政治扰动等。作为用银大户的光伏产业,在此轮银价上涨中究竟受到哪些影响?

光伏,每年要花掉多少‘银子’?

‘金银天然不是货币,但货币天然是金银。’

白银凭借价值稳定、易于分割的特性,曾长期作为全球货币流通。在工业领域,其优异的导热导电性能与感光发光特性,使其广泛应用于电子、光伏、摄影等行业。光伏电池片中,银浆作为‘血液循环系统’,承担着电流收集与传输的核心功能。数据显示,每生产1GW电池片需消耗7至8吨白银。

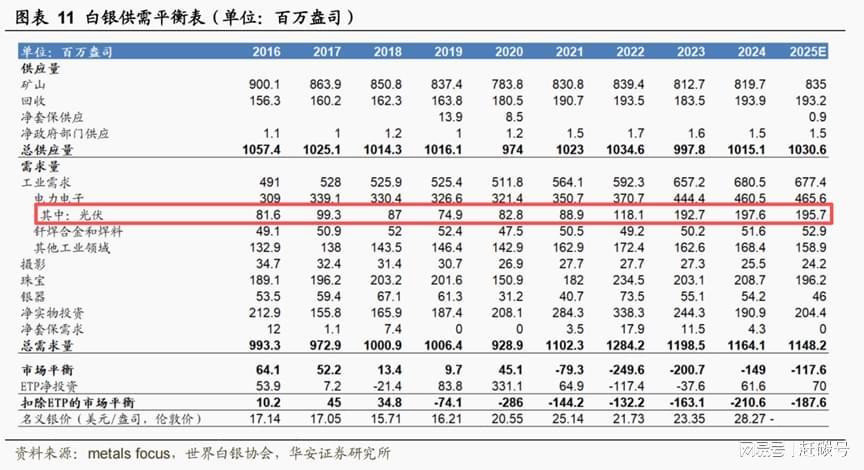

华安证券研报指出,2021年前白银供需维持紧平衡,但此后需求大幅超越供给。世界白银协会数据显示,全球白银自2021年起持续供不应求,2025年供需缺口预计达3660吨。这一缺口主要来自光伏需求激增——2024年全球光伏用银量达6147吨,2014-2024年间复合增长率达15.09%。

从需求结构看,2024年工业用银占全球总需求的58.46%,其中光伏行业占比近三成。这一规模已与全球银饰珠宝需求总和相当。随着新能源电气化进程推进,白银将在更多新兴领域发挥关键作用。

近期银价快速拉升,更多受到国际金融市场与政策因素驱动。印度排灯节前贵金属消费同比增幅达25%,美国地质勘探局提议将白银列入‘关键矿产清单’并可能加征50%进口关税,进一步引发供应链担忧。全球白银主产国集中于美洲(墨西哥23%、秘鲁13%、玻利维亚6%、智利5%),中国产量占比约13%,这种地理分布加剧了市场对贸易政策的敏感度。

光伏又叕要被卡脖子了吗?

白银的工业属性与金融属性,使其长期看涨成为共识。但对以降本增效为核心的光伏行业而言,银价持续上涨构成巨大压力。回顾历史,关键材料短缺曾多次制约光伏产能:

五年前,光伏玻璃价格近乎翻倍,严重影响企业利润与装机量增长。阳光电源董事长曹仁贤曾感慨:‘我们被玻璃‘划伤’了。’三年前,石英坩埚及高纯石英砂价格从4000元飙升至1.2万元,出现‘一埚难求’现象。

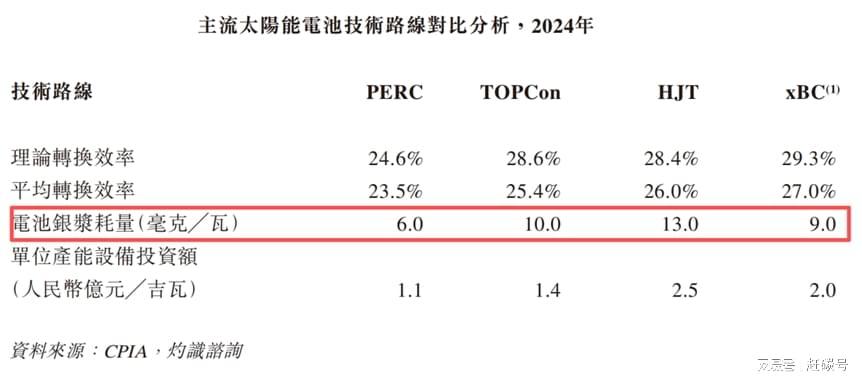

与历史案例相似,今年白银猛涨对行业影响深远。但不同之处在于,白银价格长期‘看不到顶’,且电池片技术升级推高了用银量。日御光伏招股书显示,2024年TOPCon、HJT、BC技术银浆消耗量较传统PERC技术大幅提升,双面组件与钙钛矿叠层技术进一步推高需求。

CPIA数据显示,2024年底银浆占组件成本12%、电池成本26%、电池非硅成本53%。银浆已从辅材升级为‘主材’,成本占比接近硅料。

白银供给存在结构性矛盾:全球71.7%的白银来自铅锌、铜、金等金属的伴生矿,独立银矿占比不足30%。这意味着白银产量受主金属开采节奏制约,难以根据银价快速调整。

在银价上涨与扩产困难的背景下,厂商尝试铜等替代材料。其中银包铜浆、电镀铜、铜浆三种路线各具特点:

银包铜浆:原材料成本较纯银浆低50%以上,无需改造现有产线,设备投入少,当前综合成本最低;

电镀铜:设备投资大,GW级产线投资比银浆线高30%以上,工艺步骤多,成本较银包铜浆高0.01-0.03元/W;

铜浆:原材料成本低,但需解决抗氧化问题,添加剂和烧结工艺成本高,当前处于测试阶段。

即便成熟度最高的银包铜浆,效率仍略低于纯银浆。在组件厂商频繁开展‘实效对比’的背景下,替代材料普及面临挑战。目前,三种技术均未实现大规模商业化应用。

浆料企业,夹缝求生

光伏银浆企业实际经营处境堪忧。行业前五企业占据73%市场份额,但除贺利氏外,国内公司毛利率普遍处于9%-12%区间。苏州固锝整体毛利率为17.88%,但扣除半导体业务后,纯银浆业务盈利能力仍处平均水平。

银浆企业本质是加工贸易:采购银粉等原材料,生产后出售给下游光伏电池制造商。今年银矿概念股表现强劲,而加工环节利润微薄。日御科技招股书显示,其采取‘以销定采’政策,通过‘背对背’订单降低库存与价格波动风险。

银浆企业收款周期显著长于付款周期:对上游供应商账期约1个月,对下游客户账期约3-4个月。银价猛涨时需提前付款,而光伏不景气时又面临下游欠款。帝科股份应收账款从2022年末的8.94亿元飙升至2025年上半年的42.04亿元,占总资产比例达45.46%。

即便经营艰难,银浆企业仍开启收购计划。9月10日,晶科能源向帝科股份出售浙江晶科新材料80%股权,交易对价8000万元,溢价率达299.08%。这笔交易引发业务协同与资金支持两种解读,但均凸显单一业务困境。这也是众多银浆企业布局半导体领域的原因。

收购两天后,帝科股份披露累计诉讼涉案金额约2.14亿元,占净资产12.76%。诉讼对象包括硅料企业等大客户,反映出下游资金链紧张。光伏行业‘赊销规模大、账期长’的特点,在银价上涨背景下更加突出,系统性风险值得关注。

后 记

笔者撰写本文时,银价随黄金出现跳水行情,专家称其为技术性调整。回看光伏行业,何尝不是‘追涨杀跌’的缩影?那些被高利润吸引的跨界玩家,是否在为当初的冲动买单?

《雍正王朝》中佟国维的训诫发人深省:‘开口机会,闭口机会,哪儿有那么多现成的机会等着你?’合理的利润、稳定的预期、明确的标准与规范以及坚固的技术护城河,才是行业成熟的标志。从这点看,光伏行业的加速出清整合,远比银价涨跌更重要。

END