作者:芦哲、张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

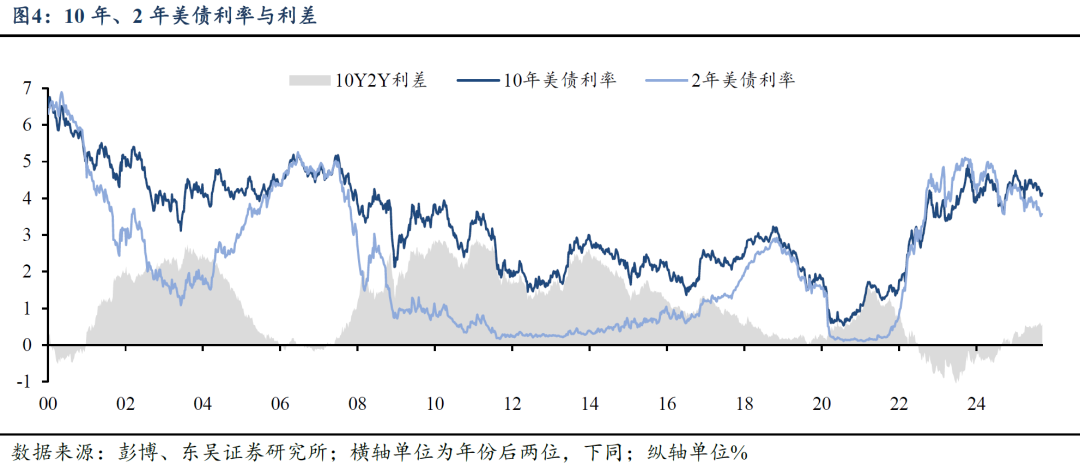

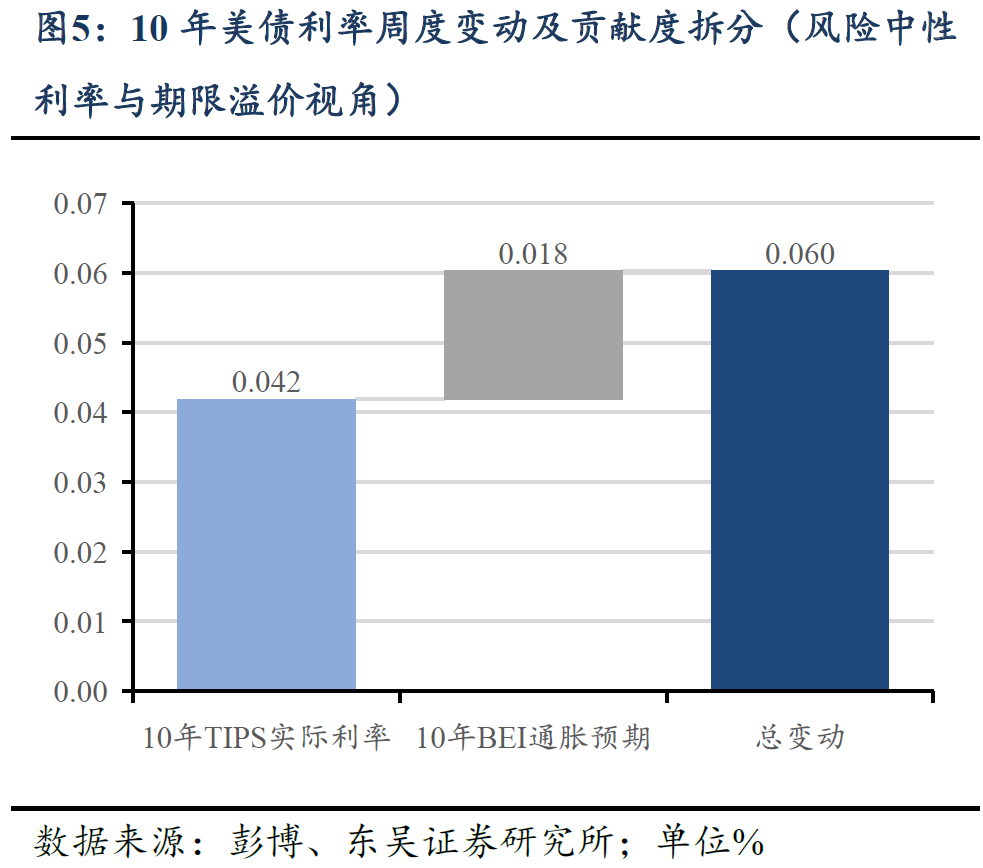

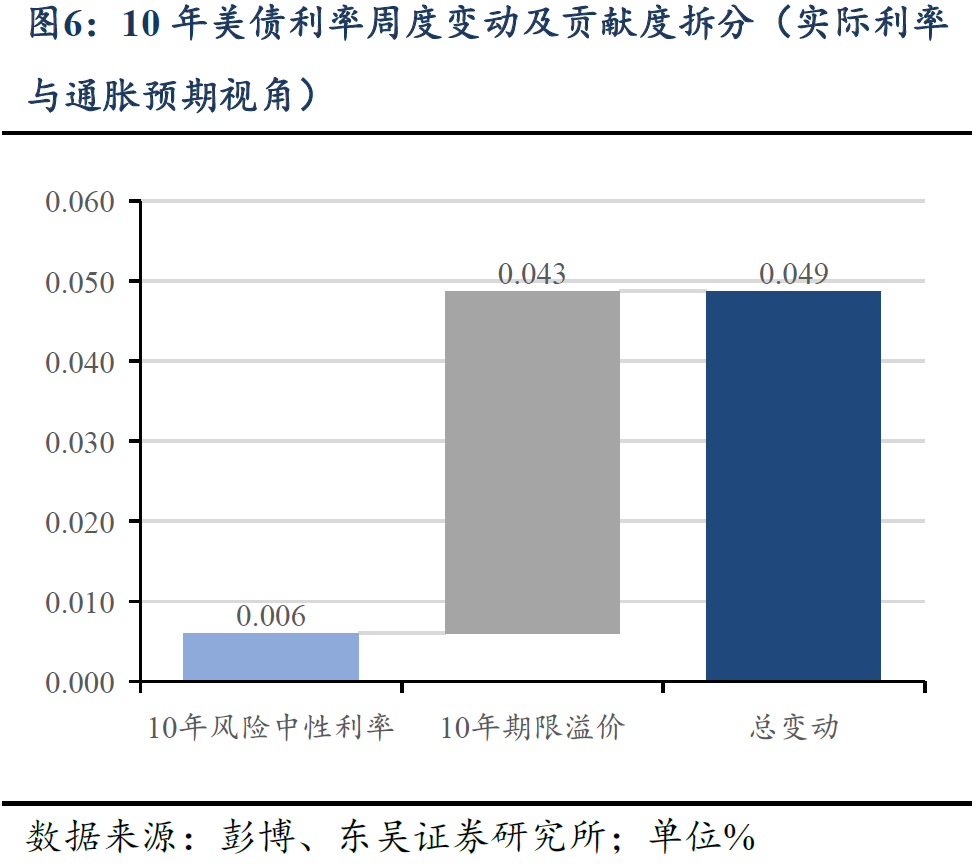

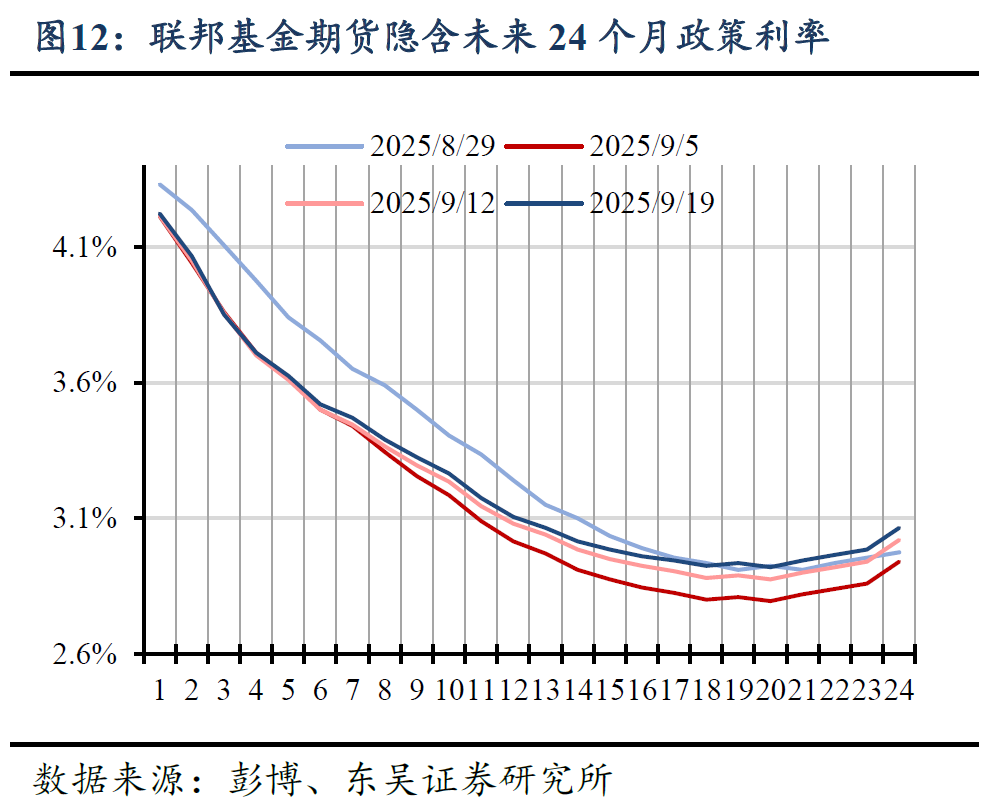

本周美联储如期降息25个基点,叠加中美TikTok谈判取得积极进展,市场情绪提振带动美股上行。然而,美联储主席鲍威尔在FOMC发布会上对未来利率路径的鹰派表态,打压了市场对降息的预期,导致美债利率上行,10年期美债利率上升6.31个基点至4.127%。

在9月FOMC会议上,市场首先交易了2025年点阵图更鸽派的指引,随后转向2026年更鹰派的指引以及鲍威尔的偏鹰派表态。这一变化导致美元指数与美债利率先跌后涨,黄金价格先涨后跌,美股则经历多次震荡后小幅上涨。

展望未来,美联储的政策制定将逐渐从依赖数据转向受政治因素影响。在政治压力下,更多的降息可能伴随美元信用风险的扩大,对应2年期美债利率与美元指数的下行。然而,10年期美债利率的下行可能因期限溢价的扩大而受阻。

此外,本周共和党与民主党提出的临时支出法案均未能通过参议院投票。由于现存的支出法案仅能维持政府运转到9月底,若两党不能尽快就支出内容达成一致,联邦政府10月1日停摆的风险将大幅上升,届时政治环境的不确定性可能加剧市场波动。

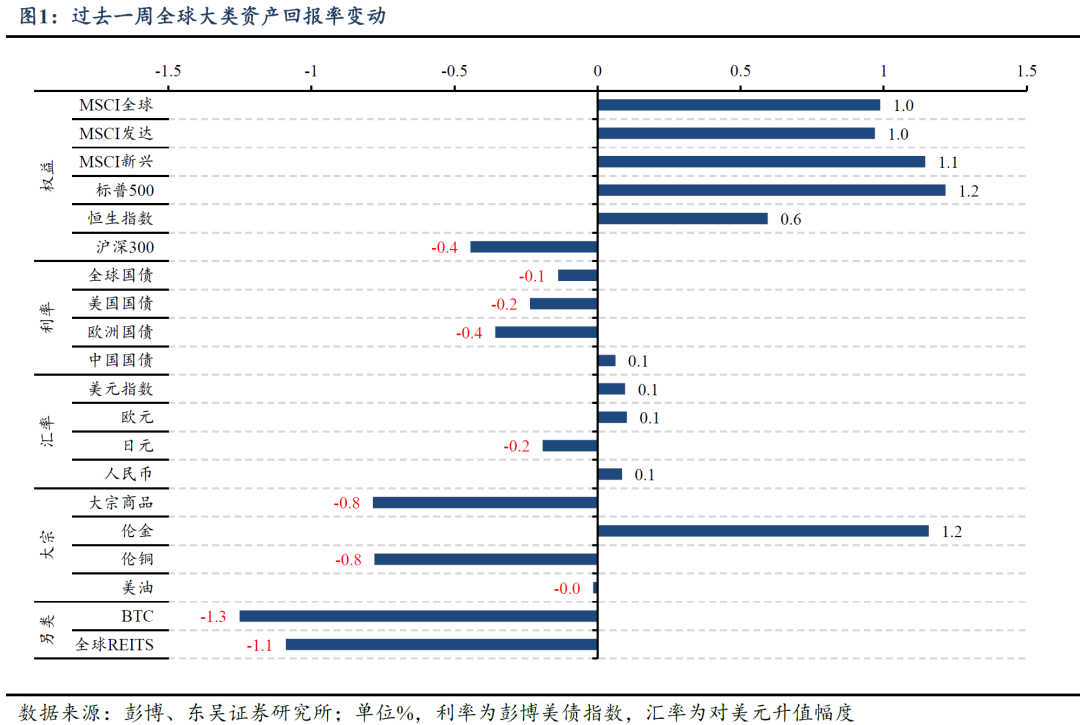

本周美联储如期降息25个基点,叠加中美TikTok谈判的积极进展,市场情绪提振带动美股上行。然而,鲍威尔在FOMC发布会上对未来利率路径的鹰派表态,导致降息预期降温,美债利率上行。全周(9月15日至9月19日)数据显示,10年期美债利率上升6.31个基点至4.127%,2年期美债利率上升1.59个基点至3.572%,美元指数上升0.10%至97.64。标普500指数和纳斯达克指数分别收涨1.22%和2.21%,现货黄金价格收涨1.16%至3685美元/盎司。

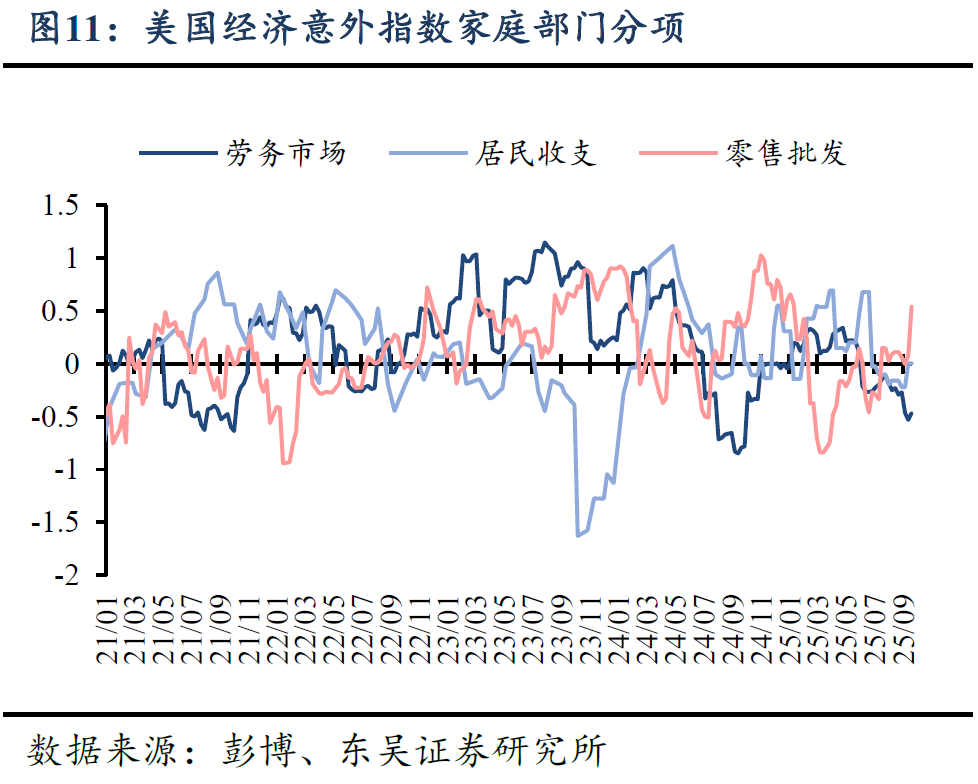

消费方面:美国8月零售销售环比增长0.6%,超出预期的0.2%,前值由0.5%上修至0.6%。除汽车外,零售销售环比增长0.7%,超出预期的0.4%,前值由0.3%上修至0.4%。

劳务市场方面:美国截至9月13日当周首次申请失业金人数为23.1万,低于预期的24万,较前值26.3万大幅回落,重回正常区间。

货币政策方面:本周英国央行与日本央行均维持利率水平不变。英国央行以7:2的投票结果维持4%的政策利率水平不变,并宣布放缓量化紧缩节奏,限制长债销售以应对英债利率飙升。日本央行同样以7:2的投票结果维持0.5%的政策利率水平不变,并表示日本经济正处在温和复苏之中,通胀预期温和上升。此外,日本央行宣布将以每年约3300亿日元的规模减持其持有的ETF资产。

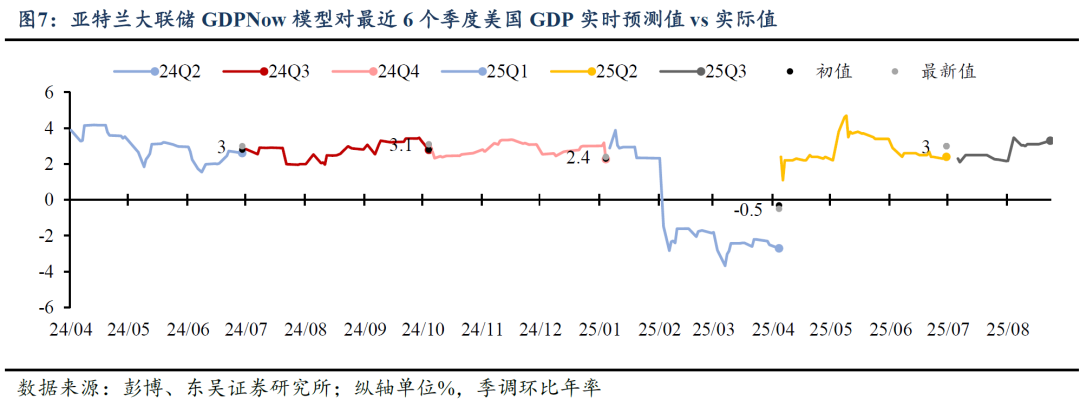

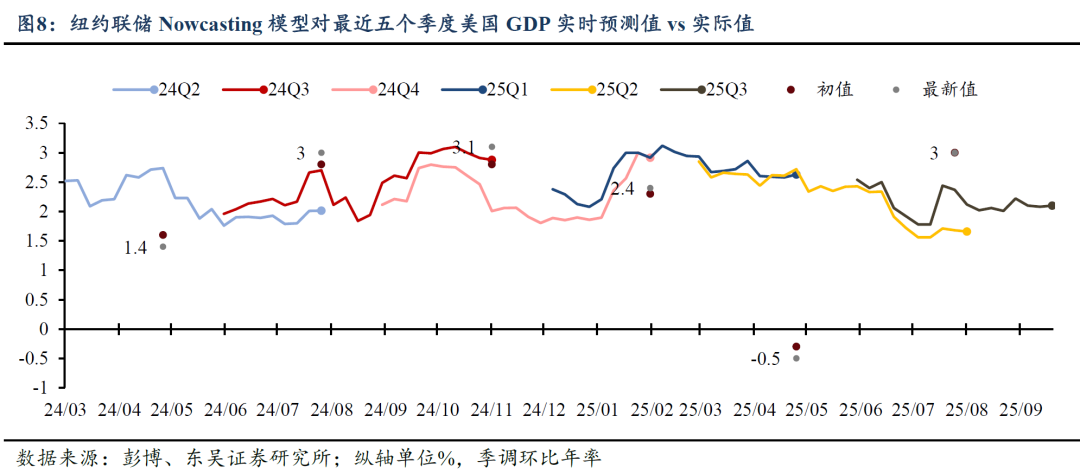

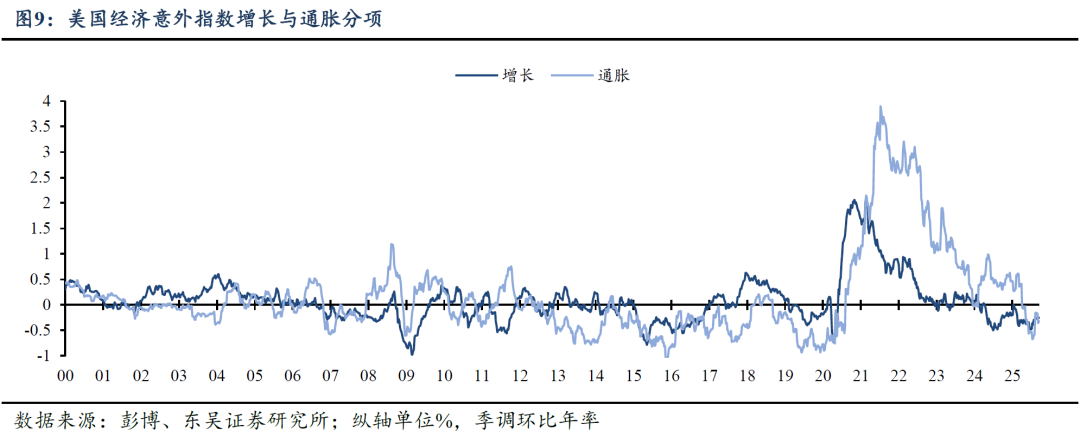

增长方面:截至9月17日,亚特兰大联储GDPNow模型对2025年第三季度美国GDP的最新预测值为+3.3%。截至9月19日,纽约联储Nowcast模型对2025年第三季度美国GDP的预测值为+2.1%。

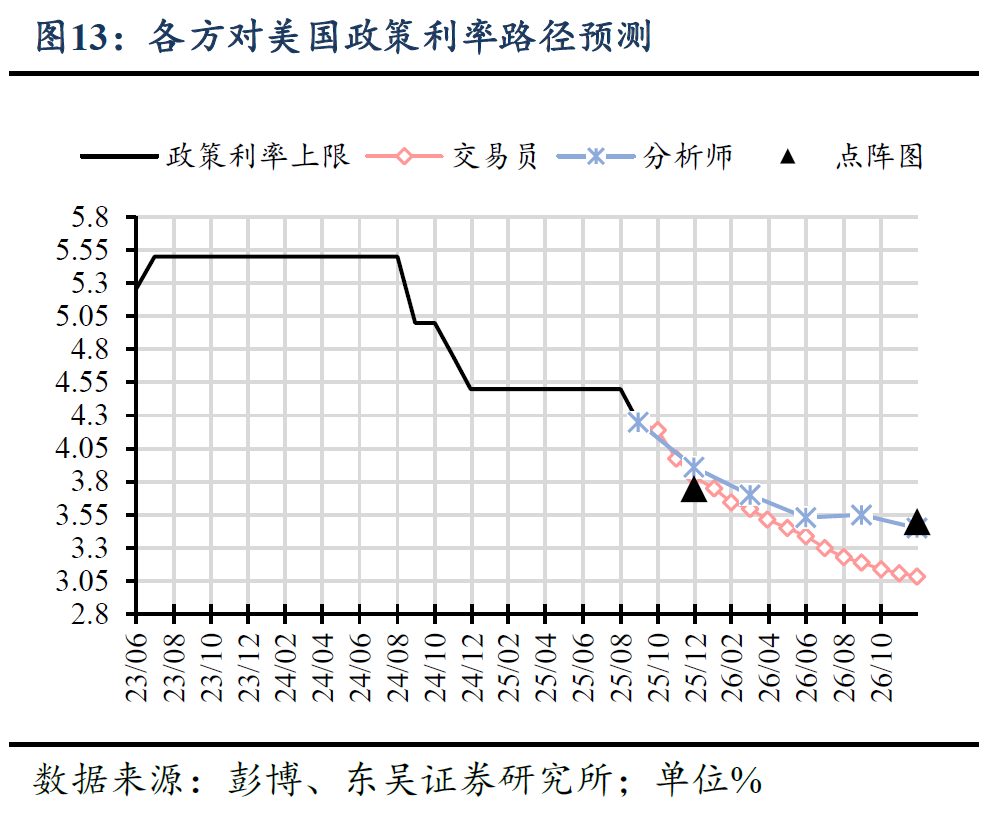

本周9月FOMC会议上,美联储如期降息25个基点,点阵图指引年内还有2次降息,基本符合预期,但同时指引明年还有额外1次降息,相比市场预期明显偏鹰。发布会上,鲍威尔对于就业和通胀的观点与8月Jackson Hole会议基本一致,没有太多增量的鸽派信息,反而对于未来政策利率路径的表态偏鹰。

会议期间,市场首先交易2025年点阵图更鸽派的指引,随后转向2026年更鹰派的指引以及鲍威尔的偏鹰派表态。这一变化导致美元指数与美债利率先跌后涨,黄金价格先涨后跌,美股则经历多次震荡后小幅上涨。

向前看,当前美联储7名理事中已有3名特朗普亲信,12名地方联储主席将在2026年2月底迎来重选,任命需理事会多数票通过。若正在争议中的理事Lisa Cook被换掉,特朗普将掌握美联储理事会的多数席位,对地方联储人士任命产生更大影响。随着2026年5月主席换人,特朗普或将在理事会拥有5名亲信,对美联储形成更强掌控。

未来美联储的政策制定将逐渐从依赖数据转向受政治因素影响。在政治压力下,更多的降息可能伴随美元信用风险的扩大,对应2年期美债利率与美元指数的下行。然而,10年期美债利率的下行可能因期限溢价的扩大而受阻。

美东时间9月19日,共和党与民主党提出的临时支出议案在参议院投票中均未达到60票门槛,两党的拨款方案均宣告失败。双方在预算支出上的“僵局”源于在医保政策上的核心分歧:共和党主张通过约1.5万亿美元不含医保补贴的短期拨款,以维持政府运转至11月21日,并将医保补贴等争议留至12月进行协商;而民主党则坚持将延长《平价医疗法案》(ACA)补贴相关条款纳入法案。

由于现存的支出法案仅能维持政府运转到9月底,若两党不能尽快就支出内容达成一致,联邦政府10月1日停摆的风险将大幅上升,届时政治环境的不确定性可能加剧市场波动。

特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

以上为报告部分内容,完整报告请查看《美联储降息后,市场交易逻辑将如何转变?——海外周报20250921》。