过去两年,光伏行业整体面临挑战,少亏或者不亏成为大部分光伏企业的“奢望”。然而,在这片略显黯淡的行业景象中,有一家光伏企业却“风景独好”,它就是逆变器领域的巨头——德业股份。

拉长周期来看,从2017年至2024年,德业股份的业绩始终维持着双位数增长的良好态势。其中,2024年更是表现亮眼,实现营收和净利润分别达到112.1亿元和29.6亿元,营收和净利润增速分别高达49.82%和65.29%。

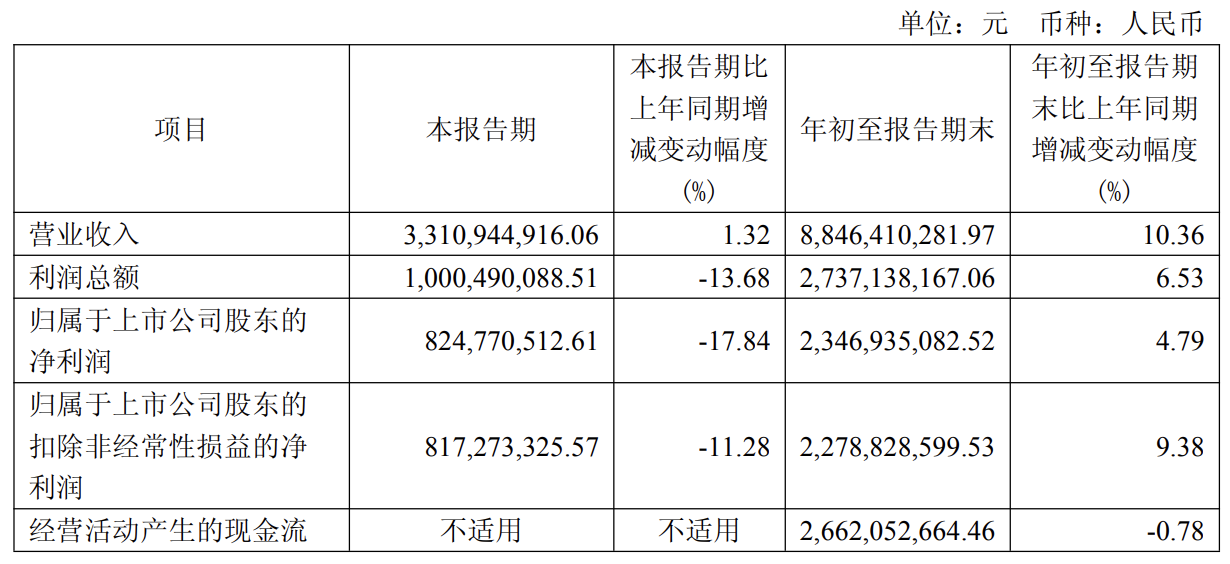

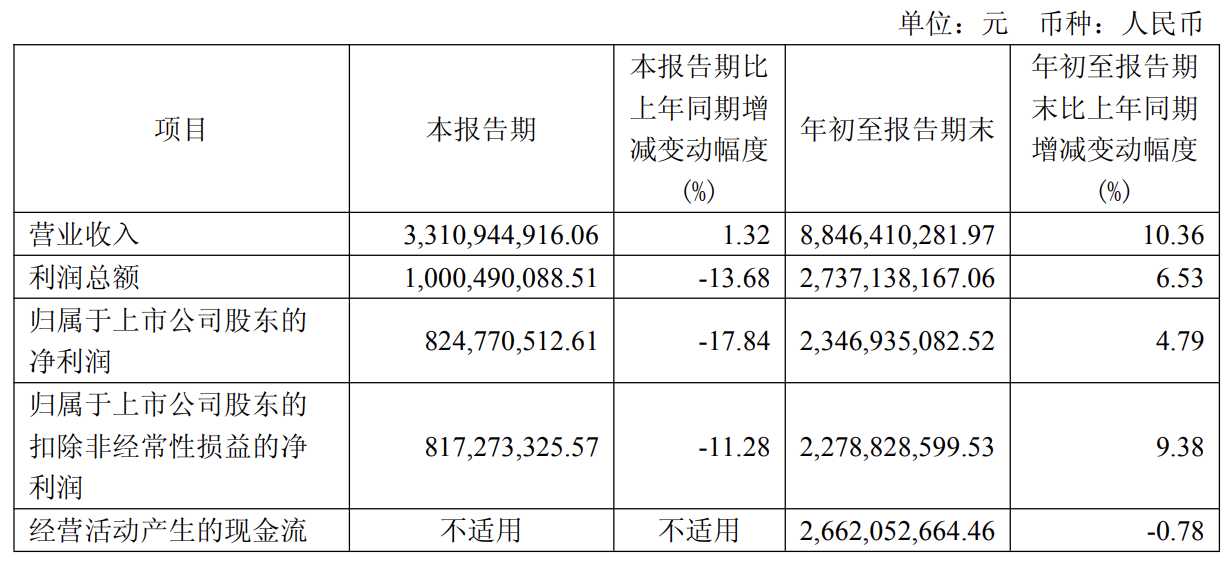

不过,尽管过去几年一路逆势上扬,但从最新披露的三季报数据来看,德业股份开始出现增长放缓的迹象。具体而言,今年前三季度,德业股份实现营收88.46亿元,净利润23.47亿元,营收和净利润增速分别为10.36%和4.76%。与去年前三季度26.72%的营收增速、42.81%的净利润增速相比,今年前三季度德业股份的业绩增长明显放缓。

值得注意的是,三季度德业股份的业绩表现更为严峻,营收和净利润增速分别跌至1.32%和 -17.84%,单季度净利润已然出现负增长的情况。

逆势增长背后的三次关键选择

德业股份能够实现逆势增长,源于其三次精准踩中风口的战略选择。回顾其发展历程,德业股份的历史可追溯至1990年成立的德业塑胶,当时公司主营业务是为家电厂生产注塑件。

1997年,德业股份迎来了第一个关键转折点,成功拿到美的电器的配套订单,借此顺利切入大家电供应链体系。据媒体报道,为服务好美的这样的大客户,德业股份的老板张和君在完全不懂日语的情况下,亲自前往日本,购买松下、东芝的最新空调产品带回国内拆卸研究。正是这种重视技术钻研的精神,让德业从最初提供注塑件的外围供应商,在2007年成功晋升为美的热交换器核心供应商,并在2010年进一步成为美的全球三家变频控制解决方案供应商之一。

然而,尽管借着与美的的合作迅速发展壮大,但彼时的德业股份更多只是美的代工厂的角色,市场对其未来发展并不看好。德业股份也敏锐地意识到了自身定位的问题。为改变这一局面,从2015年开始,德业股份主动对业务进行调整,将不挣钱的低端注塑产品交给子公司生产,到2018年更是大刀阔斧地进行转让,仅保留加湿器、净化器等环境电器的注塑业务。

但砍掉部分业务后,德业股份的体量难以维持。此时,德业股份做出了第二个关键选择:大举进军逆变器赛道。实际上,早在2016年德业就开始布局光伏逆变器业务,但真正的爆发点出现在2020年。在“双碳”目标的推动下,光伏装机需求激增,逆变器作为光伏系统的“大脑”,市场规模迅速膨胀。德业股份凭借此前在变频控制领域积累的技术基础,快速完成逆变器产品的研发与量产。到2021年,德业股份的逆变器业务实现营收11.9亿元,营收占比提升至28.73%,占总营收的近三分之一。

不过,就在资本市场为德业股份逆变器业务的高增长欢呼时,其管理层又敏锐地察觉到高度依赖光伏逆变器业务可能带来的潜在风险。于是,在2022年,德业股份做出了第三次重要选择,即进军储能市场。当时,欧洲能源危机爆发,家庭储能需求井喷,德业逆变器凭借高性价比迅速抢占市场,海外收入占比一度冲至70%。正是凭借储能业务的布局,德业股份得以在行业寒冬下继续维持业绩增长。

高增长按下“暂停键”

相比于前两次选择带来的红利,进军储能市场所带来的增长红利却十分短暂。毕竟,储能市场的巨大潜力吸引了众多企业的目光,如阳光电源、固德威等对手纷纷扎堆入场,储能市场的竞争愈发激烈。

从财报数据来看,今年上半年德业股份的储能电池包业务明显承压。虽然实现营收14.22亿元,但毛利率仅为35.01%,而2024年时该业务的毛利率高达41.3%,仅半年时间,该项业务的毛利率就下滑了6个百分点。

正是受到储能业务盈利能力下降的影响,德业股份的业绩增长明显放缓,持续的业绩高增长被按下了“暂停键”。财报数据显示,今年前三季度德业股份实现营收和净利润88.46亿元和23.47亿元,营收和净利润增速分别为10.36%和4.76%,与去年前三季度26.72%的营收增速、42.81%的净利润增速相比,差距明显。此外,三季度德业股份的营收和净利润增速更是跌至1.32%和 -17.84%,单季度净利润出现负增长。

德业股份自然也意识到了问题的严重性。今年10月,德业股份宣布将原逆变器项目资金改投“年产7GWh工商储生产线”,总投资达11.12亿,这被普遍解读为德业股份要从户储转型到工商储。显然,面对业绩增长带来的巨大压力,德业股份正开始做出第四次选择。

资料显示,相比于竞争激烈的户储市场,工商储赛道要更加广阔。据媒体统计的数据,今年一季度国内工商储项目备案量超16GWh,同比激增200%;欧洲二季度销量直接翻倍,美国、中东非地区则因电价高企、电网不稳定,企业对储能的需求逐渐“刚需化”。据行业预测,2028年国内工商储规模将达到20GWh,三年复合增长率高达108%,成为储能行业名副其实的“新引擎”。

不过,虽然工商储市场机会巨大,但对于德业股份而言,想要抓住这一轮机遇并非易事。因为德业股份自身正面临着财务压力。截至三季度末,德业股份的应收账款达到17.85亿元,较2023年末的5.61亿元明显增长。据媒体分析,应收账款大幅增长主要是受“B端属性”的直接影响,在大额订单模式下,回款周期较长,部分海外客户账期甚至达到3 - 6个月,资金占用问题愈发凸显。

综合上述分析来看,德业股份凭借三次精准踩中风口实现了逆势增长,但随着储能红利逐渐消退,其业绩的高增长速度已经放缓。至于能否通过布局工商储重新实现业绩高增长,这或许只有时间才能给出答案。