出品|公司研究室IPO组

文|曲奇

2025年10月28日,科创板半导体存储器企业佰维存储正式向港交所递交上市申请,拟通过港股IPO实现“A+H”两地上市。本次募资计划重点投向自研芯片研发、高性能半导体存储解决方案升级及晶圆级封测能力建设,旨在强化核心技术竞争力。

尽管2024年受益于AI浪潮实现业绩强势扭亏,但2025年上半年佰维存储再度陷入“增收不增利”困境。作为独立存储器制造商,公司在美光、SK海力士等国际巨头主导的市场中面临严峻盈利挑战,企业级存储业务毛利率更骤降至3.9%,引发市场对存储行业分化格局的深度关注。

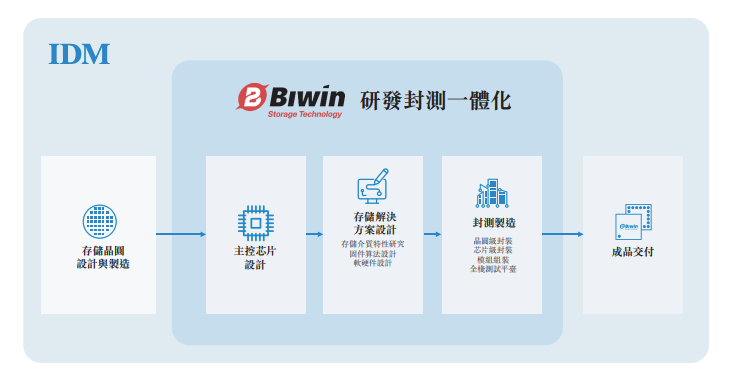

佰维存储于2022年12月登陆科创板,主营业务覆盖半导体存储器全产业链,包括研发设计、封装测试、生产销售等环节。其产品矩阵涵盖嵌入式存储(eMMC/UFS/LPDDR)、消费级存储(运营惠普、宏碁等品牌产品线)及先进封测服务(16层叠Die、超薄封装技术)。

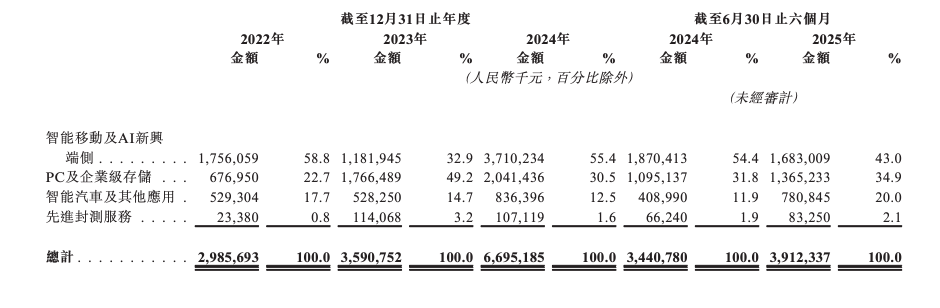

自科创板上市以来,公司完整经历半导体存储行业“下行-复苏-调整”周期:2022-2023年行业寒冬中营收增长但净利润转亏;2024年因存储价格反弹及AI需求激增实现营收翻倍至66.95亿元、净利润1.35亿元;2025年上半年营收达39.12亿元创历史新高,却再度亏损2.41亿元,毛利率从2024年同期的25.0%暴跌至8.9%,其中企业级存储毛利率仅3.9%。

公司解释称,2025年上半年全球宏观经济波动导致存储价格自第三季度起逐季下滑,第一季度产品售价降幅显著。不过随着第二季度价格企稳回升,第三季度已显现复苏迹象:营收同比增长68.06%至26.63亿元,净利润同比激增563.77%至2.56亿元。

招股书显示,在AI数据中心建设浪潮推动下,全球存储市场规模预计将从2025年的2633亿美元增至2029年的4071亿美元,年复合增长率达11.5%。其中服务器领域市场规模已从2020年的268亿美元跃升至2024年的594亿美元,2029年有望突破1458亿美元。数据中心扩张及AI推理需求激增,持续刺激高性能存储产品需求,市场增长潜力可能超预期。

存储产业链分为上游晶圆及主控芯片制造、中游存储产品制造、下游终端应用三大环节。行业运营模式主要分为两类:一是美光、海力士、三星电子等IDM模式企业,掌控全流程生产尤其是晶圆制造环节;二是佰维存储代表的独立制造商模式,专注存储解决方案设计、封装测试及交付,但成本高度依赖原厂晶圆报价,利润空间受限。

以HBM(高带宽内存)为例,这种AI数据中心核心内存需TSV极高端晶圆工艺,目前被SK海力士、三星、美光三家IDM厂商垄断。佰维存储虽未涉足HBM领域,但其企业级SSD(固态硬盘)已实现量产,并通过部分国内云厂商和服务器厂商认证。

从收入结构看,2022-2025年上半年佰维存储PC及企业级存储收入占比从22.7%提升至34.9%,但该业务毛利率持续走低:2025年上半年毛利率仅3.9%,较2024年同期暴跌20.1个百分点。这反映出独立存储器制造商在行业巨头挤压下的生存困境——既缺乏晶圆制造环节的定价权,又需应对下游客户的价格竞争压力。

浙商证券分析指出,AI时代存储需求升级正驱动模组厂与解决方案厂商价值提升。随着行业分工深化,这类企业在产业链中的存在价值日益凸显,但如何突破IDM厂商的生态壁垒、构建差异化竞争力,仍是佰维存储等独立制造商亟待解决的核心课题。