作为按摩器行业的龙头企业,倍轻松正陷入前所未有的经营困境。2025年三季报显示公司亏损超6500万元的关键节点,实控人马学军宣布减持套现的举动引发市场高度关注。与此同时,企业持续加码顶流明星代言策略,这种冰火两重天的经营态势,让外界对倍轻松的未来发展充满疑虑。

高管减持潮与业绩滑铁卢

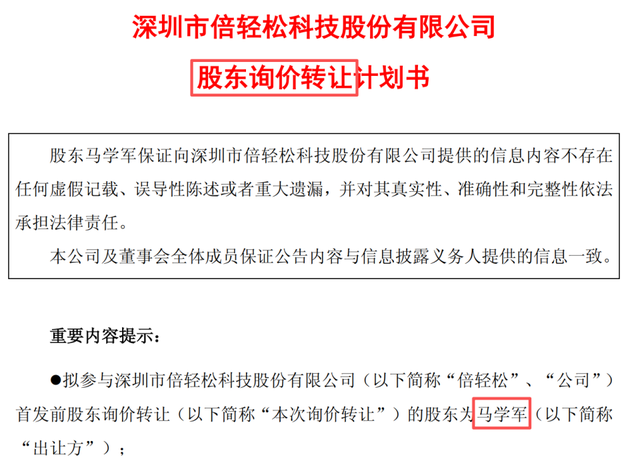

11月14日晚间公告显示,控股股东马学军拟通过询价转让方式减持255.26万股,占总股本2.97%,按收盘价计算市值约7800万元。这已是今年以来第三起重大减持事件:3月第四大股东宁波倍松完成减持,9月董事汪荞青持股比例降至5%以下且仍在持续减持。实控人此次近3%的减持规模,在公司业绩承压的背景下显得尤为刺眼。

<

财务数据揭示出严峻现实:2025年前三季度营收5.52亿元同比下降34.07%,归母净利润亏损6562.80万元同比骤降600.98%,扣非净利润亏损6667万元暴跌826.41%。公司解释称主要受营收下降、毛利缩减、销售费用效能不足及刚性成本难以调整等因素影响,但这种解释难以平息市场质疑。

顶流代言战略持续加码

在经营困境中,倍轻松仍坚持明星营销策略。10月31日官宣乒乓球世界冠军孙颖莎担任全球品牌代言人,延续此前签约易烊千玺、肖战等顶流明星的路径。公司强调孙颖莎的冠军形象与品牌科技属性高度契合,其25-35岁城市精英粉丝群体与目标用户高度重合,旨在构建"品牌认知-消费转化"的闭环。

破局之路挑战重重

研发投入缩减成为突出隐患。前三季度研发费用4369万元同比下降6.3%,在SKG、奥佳华、荣泰等传统对手及小米等科技巨头的夹击下,产品创新乏力可能削弱市场竞争力。荣泰健康研发投入占比达6%,奥佳华拥有8个国家级创新平台,小米则凭借生态链优势实现降维打击。

<倍轻松仍保有差异化优势:其将中医理论与产品设计融合的深度行业领先,高端按摩椅的材质工艺备受认可。这种特性支撑其加速线下布局,截至2025年上半年全球直营店达125家,下半年计划在广深等重点城市加密门店。但重资产运营模式可能进一步加剧现金流压力。

公司正推进线上线下融合战略,直营加盟互补模式持续优化。海外市场拓展成为新增长点,东南亚、中东地区布局或打开国际化想象空间。行业数据显示,2029年中国按摩器市场规模将达392亿元,全球市场2032年预计突破248亿美元,年复合增长率10.5%,市场红利仍待挖掘。

在这场关乎生存的突围战中,倍轻松能否平衡短期资金需求与长期战略投入,在明星效应与产品创新间找到破局点,市场正拭目以待。

参考资料:

孙颖莎代言引领发展新格局,倍轻松成长活力迸发-信阳新闻网

图解财报:倍轻松前三季归母净利润-6562.80万元,上年同期1309.98万元-东方财富研究中心

倍轻松实控人也下场减持了,上市次年业绩就大亏,股价开局即巅峰-飞瞰财金

官宣孙颖莎代言仅半月,倍轻松老板马学军套现近3%!-野马财经