社会学中的“反向社会化”现象,正从兴趣班、短视频教学延伸至家庭财富管理的核心领域。当2025年一年期存款利率跌破1%,一万元年利息仅够购买两杯奶茶时,年轻人开始成为父母财富规划的“引路人”,这场代际间的知识流动正重塑中国家庭的理财逻辑。

存款利率新低下的家庭焦虑:父母求“稳”与子女求“效”的碰撞

“不是不相信你,只是我们这代人对财富的认知和你们不同。”60后母亲择菜时的感慨,道出了代际理财分歧的关键。在父母辈的认知里,银行定存是刻在骨子里的安全感——本金稳妥、无需理解“净值”“波动”等金融术语,存单到期时还能换回米面油等实物福利。但2025年存款利率纷纷跌入“1字头”后,这种安全感正在瓦解。

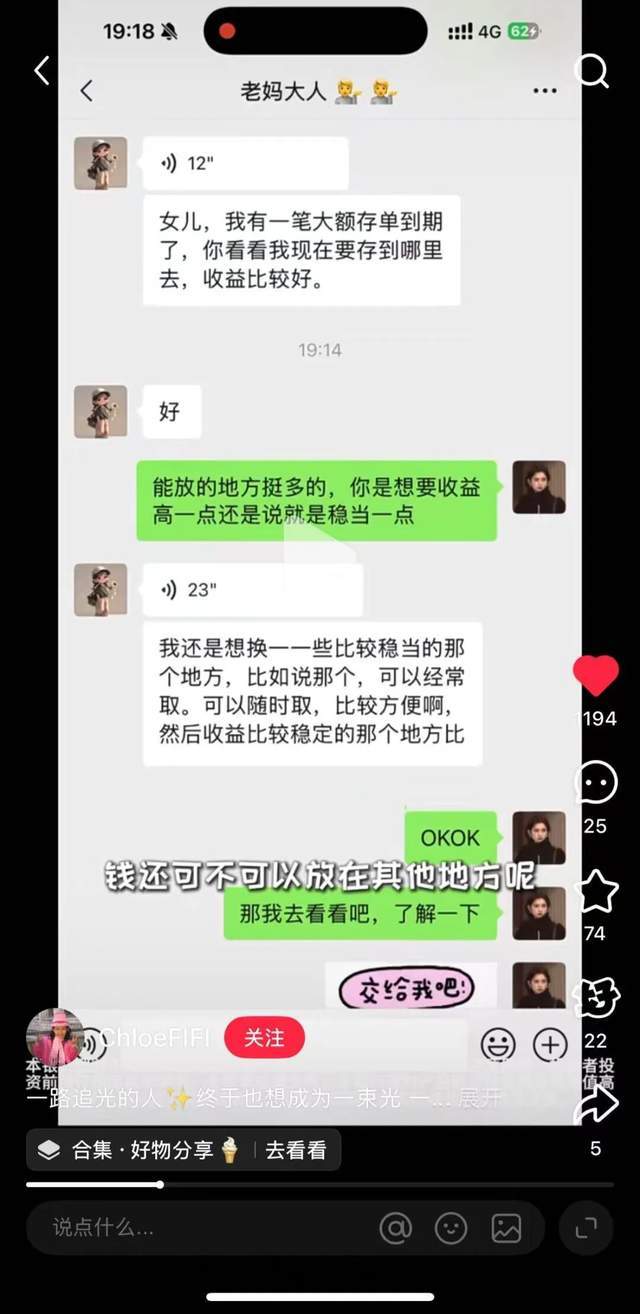

兰航母亲的经历颇具代表性:转存时发现往年能付一辆小汽车首付的利息缩水近四分之一,老两口沉默半个月后,最终将存款交给儿子,留下“不求大富大贵,别太折腾”的嘱咐。然而,真正的挑战从存款移交的那一刻才刚开始:父亲看到基金账户小数点后两位数字下跌便深夜焦虑,母亲将货币基金的“七日年化”误解为“仅七天有收益”,这些在年轻人看来如同“1+1=2”的常识,成了横亘在代际间的信任壁垒。

银行理财成“最大公约数”:规模创新高背后的代际选择

数据印证了这种转变:10月以来银行理财规模突破33.18万亿元历史新高,环比增长约1.05万亿元。其中,不设银行网点、依托支付宝等线上平台的数字银行备受青睐。网商银行稳利宝季报显示,其平均年化收益达2.58%,持有3个月以上百分百正收益,收益比定存高且波动比其他理财方式小,成为两代人都能接受的“中间方案”。

这种选择在年轻群体中尤为明显。作为支付宝“原住民”的一代,他们更信任线上平台的透明性与便捷性。砚卿的案例颇具代表性:这位在小红书分享稳健理财经验的博主,个人组合虽包含权益类产品,但为父母配置资金时,最终选择了稳利宝平台上的银行理财产品。“这笔钱要扛住风险,得保障父母的晚年质量。”他解释道,银行理财兼具“类存款”的熟悉感与稳健性,既保留了父母信任,又节省了认知成本。

代际协作的三种模式:从“全权委托”到“渐进信任”

年轻人帮父母理财的路径,大致可分为三种模式。第一种是“全权委托型”,如郑童的父母,因屡遭理财挫折后将所有存款交给女儿管理,但母亲仍会频繁询问“今天收益多少”“存款还安全吗”,郑童感慨:“比上班处理项目还累。”第二种是“协作决策型”,如许心月与父母,资金仍在父母账户,子女制定计划后由父母执行,但黄金投资“试水”成功后,父亲怪母亲“买少了”,母亲委屈“谁知道能涨那么多”,一场好心的建议险些变成家庭内耗。第三种是“渐进信任型”,如砚卿与父母,他先教父母在网商银行APP搜索“稳利宝”,演示如何查看产品背景、收益明细,每周固定同步账户情况,用通俗语言解释收益波动原因。这种耐心引导逐渐见效:母亲从最初每天询问“钱是否安全”,到后来主动询问“产品到期是否续投”,今年5月还开通了自己的网商银行账户尝试独立操作。

稳健理财背后的家庭向心力:从“分歧”到“共识”的温情转型

央行数据显示,2025年前三季度人民币存款增加22.71万亿元,即便股市热度回升,对习惯了“存钱避险”的父母辈来说,存款仍是不可替代的“安全区”。三季度城镇储户问卷更直接点明市场偏好:仅18.5%的居民倾向增加投资,而在具体投资品选择上,银行理财以36%的占比稳居首位,受欢迎度是股票(17.2%)的两倍多,基金则以26.4%位列第二。这些数据背后,是每个家庭里具体成员的选择与磨合。

年轻人也在调整理财逻辑。兰航接过父母存款后,放弃了惯用的激进策略,转而筛选有平台背书、收益稳定的低风险产品;砚卿将稳利宝作为托底选择,因其收益日历清晰、产品等级标记明确、周期灵活提取功能满足家庭临时资金需求,支付宝兄弟平台的背景也增强了父母辈的安全感。这些设计细节减少了父母对理财的疑虑,带来了心理上的踏实感。

“孝顺”的新解读:用专业构建养老保障墙

在小红书#重养父母一遍#的话题下,除了沟通技巧,财务代际协作的温暖瞬间也屡见不鲜。有人晒出和父母一起制定的养老理财计划:“每月固定存一笔到稳利宝,看着余额慢慢涨,比什么都安心”;有人写下感悟:“以前觉得孝顺是多打电话,现在发现,帮他们把养老钱规划好,让他们不用为钱发愁,才是最实在的孝顺。”

这些故事里,“孝顺”有了全新的解读。它不仅是生活上的陪伴与照料,更是用年轻人的专业知识,为父母构建一道坚实的养老保障墙。当家庭在理财问题上达成共识,分歧少了,理解多了,争吵淡了,温情浓了,家庭氛围也变得愈发和谐。而在利率下行的时代,年轻人帮父母转移的从来不止是存款,更是用新的财富观念,为家庭注入长久的安心与希望。

这场发生在家庭财富领域里的“反向社会化”,没有激烈的冲突,只有温柔的传承:就像父母当年教我们走路一样,如今我们牵着他们的手,慢慢走向更安稳的未来。