一场突如其来的跨境盗刷风波,正让浦发银行信用卡用户陷入集体焦虑。从海外留学生到国内持卡人,不同场景下的用户接连遭遇盗刷,彻底打破了公众对信用卡安全的常规认知。留学生Noah(化名)的经历尤为典型:盗刷交易横跨非洲、加拿大、巴西三国,小额试探后突现大额消费。这究竟是个人用卡习惯导致的泄露,还是信用卡技术存在系统性漏洞?当芯片卡技术不断升级,为何资金安全的“防火墙”反而屡屡失效?这场风波不仅引发用户信任危机,更将信用卡行业安全命题推上风口浪尖。

在数字支付高速发展的当下,信用卡安全攻防战愈演愈烈。浦发银行万事达无价世界卡(红沙宣)用户小禾(化名)的遭遇颇具代表性:盗刷一周后虽与银行达成补卡协议,但盗刷渠道不明、无预警提醒、银行初期无统一应对方案等问题,仍让她心存疑虑。而远在美国迈阿密的Noah处理进度更显滞后,除主动询问客服外,未收到任何后续处理通知。

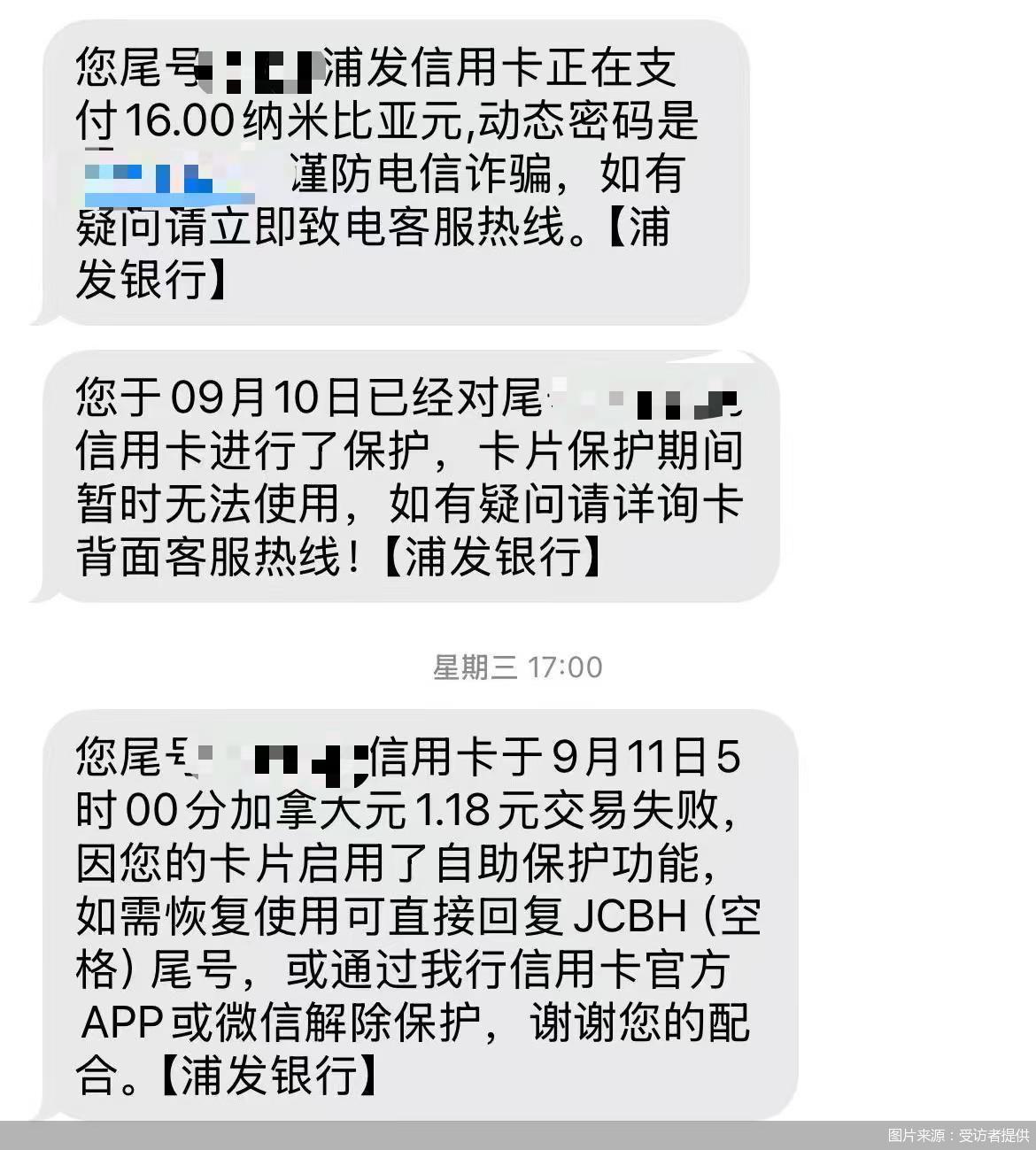

Noah的账单细节暴露了盗刷模式的精准性:9月9日非洲纳米比亚16纳米比亚元试探交易失败后,9月10日加拿大1.18加元交易再次被锁卡拦截,但9月11日三笔巴西交易(1笔28巴西雷亚尔、2笔4999.99巴西雷亚尔)却直接入账。更诡异的是,同期一笔0.9美元异常交易未记账成功。“平时8美元消费都会收到短信,这次1.3万元却直接入账。”Noah的复盘显示,盗刷者明显吃透了银行风控规则,刻意规避消费金额阈值。

早期信用卡盗刷多依赖磁条卡物理复制,不法分子通过盗刷设备窃取磁道信息制作伪卡。而红沙宣信用卡采用EMV标准芯片介质,2024年升级为双应用芯片卡后,支持境内外线上线下全场景消费。理论上,芯片卡的双向认证技术可有效防止数据复制,但此次盗刷却呈现“零接触”特征:用户未丢卡、未泄露密码,攻击者可能直接突破支付系统核心数据库。

博通咨询首席分析师王蓬博指出,此次批量盗刷呈现高度组织化特征,犯罪分子精准锁定卡种、交易地点与金额阈值,明显是针对卡组织与银行风控规则的定向攻击。一位网络安全服务机构人士进一步分析,攻击手段已从传统信息窃取扩展至“钓鱼攻击+数字克隆卡”复合模式,部分支付平台对身份校验的缺失与银行对异常行为的识别不足,放大了攻击面。

信用卡中心技术部门人士透露,境外盗刷可分为两类:一是正规商户的异常交易,二是虚假欺诈商户的直接盗刷。后者源于境外收单市场管理不规范,为电诈集团提供了作案土壤。Noah认为,巴西支付系统对卡信息要求宽松(如无需CVV码),可能是盗刷集中地的原因之一。

素喜智研高级研究员苏筱芮表示,此次事件暴露了信用卡机构在科技能力、数据安全与应急响应方面的不足。相较于个体盗刷,此次跨境规模化攻击危害性更大,机构方应承担主责并采取救济措施。北京寻真律师事务所律师王德悦则强调,犯罪分子通过攻破数据库获取支付信息,利用跨境接口漏洞绕过动态验证,银行需升级实时智能风控体系。

面对盗刷手段翻新,部分银行已启动境外交易场景排查。主流防护体系包括卡组织商户黑名单拦截与银行自建欺诈交易体系,但“挥卡”交易的无密码特性与系统应答时间限制,使风控模型面临精准拦截与用户体验的平衡难题。

王德悦建议,银行应建立跨境交易动态验证机制,对异常交易实施毫秒级拦截,引入生物特征与设备指纹认证替代短信验证码。苏筱芮则强调,卡组织与发卡机构需定期检视交易安全节点,构建动态立体风控体系。网络安全服务机构人士进一步提出技术架构升级方案:部署神经网络识别团伙欺诈,引入动态令牌与抗量子加密重构安全链路。

已有银行意识到技术升级的紧迫性。某银行信用卡中心人士透露,未来1-2年将依托交易风险管理能力,持续调整风险识别与干预方式,建立覆盖监测、预警、处置的全流程欺诈风险管理体系。截至发稿,浦发银行信用卡中心未对盗刷事件处置及风险防控作出回应。

北京商报记者 宋亦桐