文丨徐风

作为港股“基因编辑第一股”,百奥赛图二次冲刺科创板的征程可谓一波三折。近期,该公司再次更新招股书,尽管2024年以来实现了扭亏为盈,经营性现金流也转为正值,但研发投入锐减、专职研发人员大幅减少、实控人债务问题等争议却持续发酵,引发市场广泛关注。

【博士后创业,从港交所到科创板的二次征程】

百奥赛图,作为模式动物领域的“三巨头”之一,专注于模式动物销售和临床医药研发。凭借小白鼠业务,公司市值一度突破百亿港元,被市场誉为“中国鼠王”。其创始人沈月雷,拥有从武汉大学病毒学及分子生物学系到纽约大学医学院免疫学博士后的深厚学术背景,是典型的科班出身。

2008年,沈月雷在美国创立了Biocytogen公司,通过销售基因编辑小鼠获得了第一桶金。次年回国后,他成立了百奥赛图,初期业务仍围绕实验小鼠的模式动物定制展开。然而,沈月雷并不满足于此。2014年前后,随着PD-1管线的兴起,百奥赛图凭借PD-1人源化小鼠一战成名,并将该模式成功复制到其他靶点上。

2019年,百奥赛图建立了全人抗体RenMice开发平台,随后启动了大规模体内抗体发现筛选计划——“千鼠万抗”,涵盖糖尿病、骨质疏松症、肿瘤、自身免疫病和炎症等多个领域,这成为公司未来成长的核心叙事。

作为医药研发上游环节的重要参与者,百奥赛图的研发投入巨大,融资需求迫切,上市成为其主要融资渠道之一。2022年9月,百奥赛图成功在港交所上市,成为港股“基因编辑第一股”。然而,此前公司首选的上市地点其实是科创板。2021年,百奥赛图曾与中金公司签订上市辅导协议,但随后因市场原因及自身战略考量而终止。

尽管已在港交所挂牌,百奥赛图并未放弃科创板上市的计划。2023年6月,公司向上交所递交招股书,计划募资18.93亿元,主要用于药物早期研发服务平台建设、抗体药物研发及评价、临床前及临床研发和补充流动资金。然而,此次冲击进程缓慢,次月被问询后便再无进展,今年3月底审核状态变更为中止。近期,百奥赛图再度更新招股书,募集金额缩水至11.85亿元,其他投资方向保持不变。

相比之下,模式动物“三巨头”中的另外两家——南模生物和药康生物,科创板上市之旅则顺利得多,已分别于2021年12月和2022年4月成功登陆科创板,且闯关用时均未超过1年。

【烧钱造鼠,扭亏难掩巨额亏损】

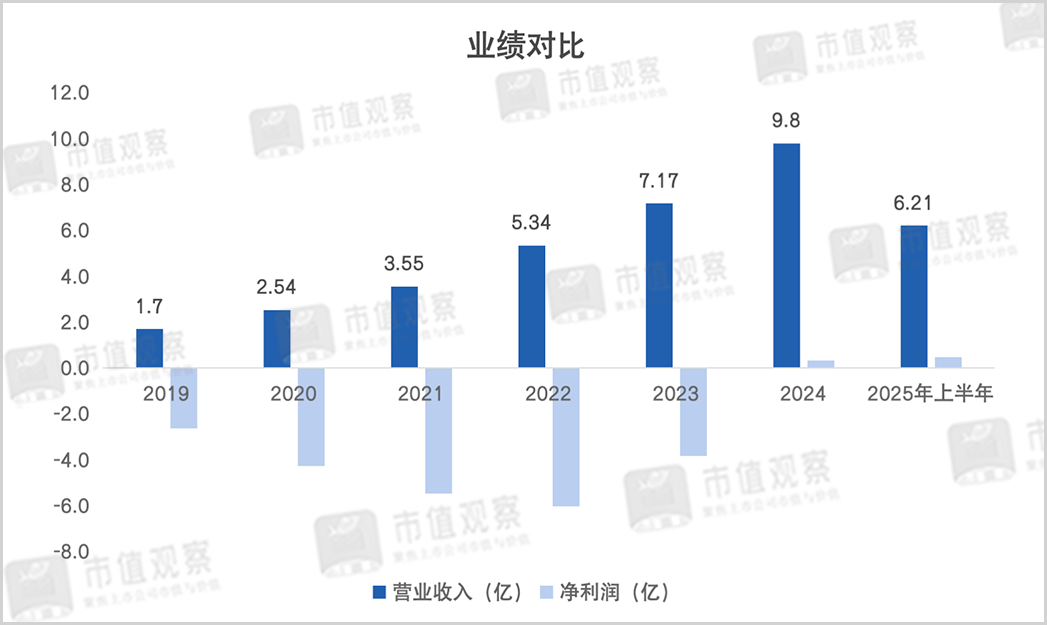

在经历了此前的长期亏损后,2024年百奥赛图终于实现了扭亏为盈,但与此前的巨额亏损相比,仍显得杯水车薪。

数据显示,2019年至2024年间,百奥赛图的营收从1.7亿元迅速增长至9.8亿元,但前五年间均处于亏损状态,合计亏损金额达22.22亿元。直到2024年下半年,公司才实现扭亏为盈,当年上半年仍亏损0.51亿元。

进入2025年上半年,百奥赛图继续维持盈利态势,实现营收6.21亿元,同比增长51.27%,净利润4800万元,已超越去年全年,但净利润率依然偏低。

与模式动物“三巨头”中的另外两家相比,百奥赛图的产品毛利率明显较高。2025年上半年,其毛利率为74.4%,高于南模生物的52.11%和药康生物的64.27%。然而,百奥赛图的净利润率却垫底,上半年仅为7.73%,低于南模生物的9.28%和药康生物的18.92%。

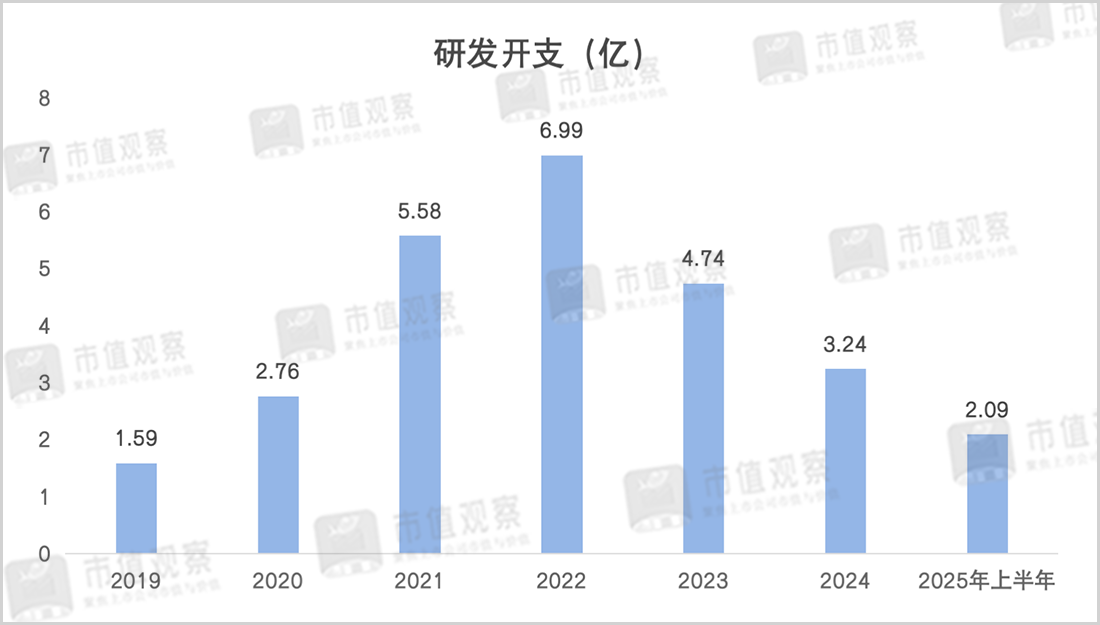

百奥赛图较低的利润率与成本和费用开支密切相关,尤其是研发投入。数据显示,2019年至2022年,百奥赛图的研发费用从1.59亿元快速攀升至6.99亿元,对应净利润则从-2.63亿元扩大至-6.02亿元。

此后,百奥赛图的研发支出骤降,由2022年的6.99亿元降至2024年的3.24亿元,相较高峰缩水了一半,这对盈利转正起到了极大助推作用。

回溯过往,2022年百奥赛图的高额研发开支主要用于千鼠万抗计划,利用自身的基因编辑工程RenMice平台进行全人源抗体筛选。据上半年财报显示,公司已针对上千个靶点建立超百万条全人抗体序列库,并于2023年第三季度末初步完成了千鼠万抗的研发工作。

透过百奥赛图对交易所第二轮回复不难发现,其研发费用收缩与人员配置变动有很大关系。通常而言,研发人员薪酬开支是研发费用的重要支出项。2022年至2024年,百奥赛图的研发人员总数由627人降至337人,专职研发人员由58人下降到仅有5人,剩余均为兼职人员。且百奥赛图总体研发人员占比30.78%,低于可比公司36.61%的平均水平。

目前,百奥赛图的核心业务模式是技术平台授权,而研发投入下降未来还能否维持技术优势存在疑虑。

值得一提的是,百奥赛图的行政管理费用也是开支的一大项。早在2020年就达到了2.45亿元,到2023年依然高达2.66亿元,到2024年则下降到1.87亿元。

进入2025年上半年,百奥赛图的盈利增长很大程度上有赖于主营业务的增长。公司的业务主要来自于模式动物销售、抗体开发、临床前药理药效评价、基因编辑四大板块。其中,临床前药理药效评价、抗体开发、模式动物销售分别同比增长了90.1%、37.8%和56.13%至1.55亿元、1.63亿元和2.74亿元。

百奥赛图主营业务的快速增长固然值得欣慰,但包括员工、供应等经营成本在营业收入中的占比依然较高,今年上半年达25.61%,与去年同期差异不大。同时,上半年其研发费用也同比增长了29.34%到2.09亿元,较高的成本费用支出很大程度上拉低了净利润率。

尽管百奥赛图的净利润呈改善趋势,但资金压力依然存在,这也是公司冲刺科创板的重要动因。

【资金与债务压力依旧存在】

百奥赛图由于多年来的亏损和研发投入,融资已成为日常经营中必不可少的一环。经统计,经历了多轮融资后,其累计融资额已经超过了40亿元。

然而,频繁融资之下,百奥赛图的资金压力并未有效缓解。近年来,公司的资产负债率较高,从2022年的58.9%一路升至2024年的65.28%,而南模生物、药康生物尚不足15%。

在较大的偿债压力下,百奥赛图的日子并不轻松。2025年上半年,公司现金及等价物为4.21亿元,而包括贸易应付款、银行贷款等流动负债为4.71亿元,尽管相对于2024年底的5.35亿元有所下降,但账上现金仍难以覆盖。

更值得注意的地方在于,百奥赛图每年还有数千万的利息开支。上半年财务成本为0.36亿元,而同期净利润也仅0.48亿元。

百奥赛图其他衡量短期偿债能力的财务指标也令人担忧。比如2024年其流动比率和速动比率分别为1.53%和1.32%,低于3.69%和3.27%的行业均值。

另外,百奥赛图实际控制人沈月雷夫妇的未到期负债也为其科创板上市蒙上了一层阴影。此前,沈月雷以个人名义借款为员工股权激励平台实缴出资。在2023年10月借款到期后,为偿还借款又向多家机构新增借款8900万元,最早将于今年12月到期。配偶倪健于2024年底向北京中关村银行借款1500万元,用于履行收购祐和医药时的分期纳税义务。

百奥赛图实控人债务若不能及时展期或偿还,可能面临股权冻结风险,这一风险在招股书中也有提示。

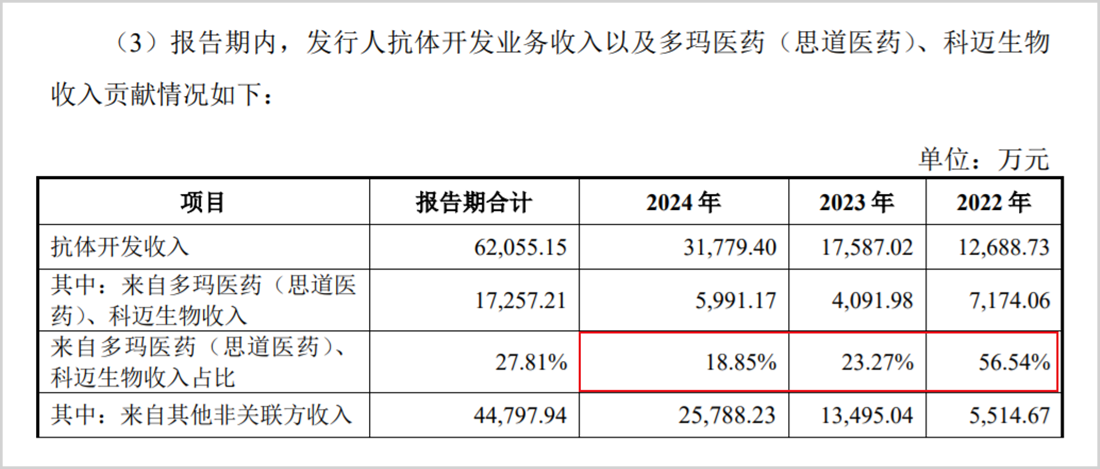

百奥赛图的关联交易也引发了监管层关注。在上交所对百奥赛图第二轮问询函中,提到了报告期内发行人抗体开发业务收入增长是否存在对多玛医药、思道医药等关联方的重大依赖。

数据显示,思道医药、多玛医药、科迈生物作为关联方,早在2022年来自三家的收入占抗体开发收入比重过半,即便到2024年降至18.85%,比重仍然不低。

截至2024年末,多玛医药还位列百奥赛图的前五大客户名单,销售收入达6101.6万元,占营收比重6.22%,排在第2位。

百奥赛图基于扭亏和创新药行业利好及回A预期的加持,股价年内涨幅超2倍,市值也越过了百亿港元大关。但在关联交易、实控人债务等市场疑虑下,能否拿下首家基因编辑“A+H”上市公司头衔,我们将持续关注。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。