有AI领域专家曾提出观点:AI的尽头是电力。这里的“电力”并非指AI单纯依赖能源消耗,而是强调AI如同电力一般,将深度融入日常生活的各个场景,成为一种基础且无处不在的能力,这与大数据互联网时代云资源的地位颇为相似。

从这一视角审视AI头部企业,不难合理推断,云计算企业必将成为AI“电力”大基建的关键组成部分。毕竟,AI技术虽在持续发展,但也存在一定极限。就像马斯克投入大量资源“烧卡”,其Grok模型并未比OpenAI的模型强出太多;而DeepSeek在没有大量“烧卡”的情况下,性能也不比OpenAI差多少。在既定技术路线下,AI的大趋势已然清晰。

当前,AI领域竞争激烈,OpenAI面临的压力与日俱增,谷歌凭借Gemini开始回归应有的市场地位,微软、亚马逊等传统云计算巨头也纷纷发力。它们一边自主研发算力卡,一边通过多方面投资进行制衡。例如,微软在与OpenAI深度合作的同时,还与OpenAI的竞争对手Anthropic展开合作。

也正因如此,在AI领域,阿里一直是备受推崇的企业。并非否定梁文锋的能力,他如同剑走偏锋的令狐冲,凭借一己之力就能发挥巨大作用。但在竞争激烈的“江湖”中,拥有强大的“帮派”支持至关重要,而阿里无疑是最有希望成为“武林盟主”的角色。

不好意思,放错图了。

尽管阿里的通义千问在性能上曾被ChatGPT、Gemini以及国内的DeepSeek和Kimi压制,但实际上其qwen模型实力强劲。同时,阿里的AI绘画大模型、视频大模型已接近甚至超过全球顶级模型。更为关键的是,阿里采用开源模式,后续盈利模式也十分清晰:客户购买云资源,AI服务可作为套餐赠送。

由于AI技术存在极限,用不了几年,即便企业投入更多资源“烧卡”,性能提升也会逐渐接近极限。基于此,对于OpenAI这类纯AI公司描绘的宏伟蓝图,如投资千亿甚至万亿的项目,并不被普遍看好。然而,在这场AI军备竞赛中,搞硬件造算力卡的公司却迎来了发展机遇,摩尔线程便是其中之一。

摩尔线程是一家极具特色的企业。其创始人张建中曾是英伟达的全球副总裁,2020年创建摩尔线程时,他还穿着与英伟达CEO黄仁勋同款的皮衣。

不好意思,又放错图了。

应该是这张:

创业初期,摩尔线程主要聚焦于消费级游戏卡领域。2022年,公司发布了首款国产显卡MTT S60。不过,这一领域发展前景并不乐观,因为游戏玩家群体对价格敏感且需求多样,同时竞争对手英伟达在该领域实力过于强大。

幸运的是,2023年大模型风暴来袭,摩尔线程迅速抓住机遇转型,成功打造出国产千卡集群,并在2024年与中国移动合作推出万卡集群。尽管公司仍在持续攻关游戏卡,不断优化驱动以适配更多游戏,但显然已将主要研发方向转向AI算力。

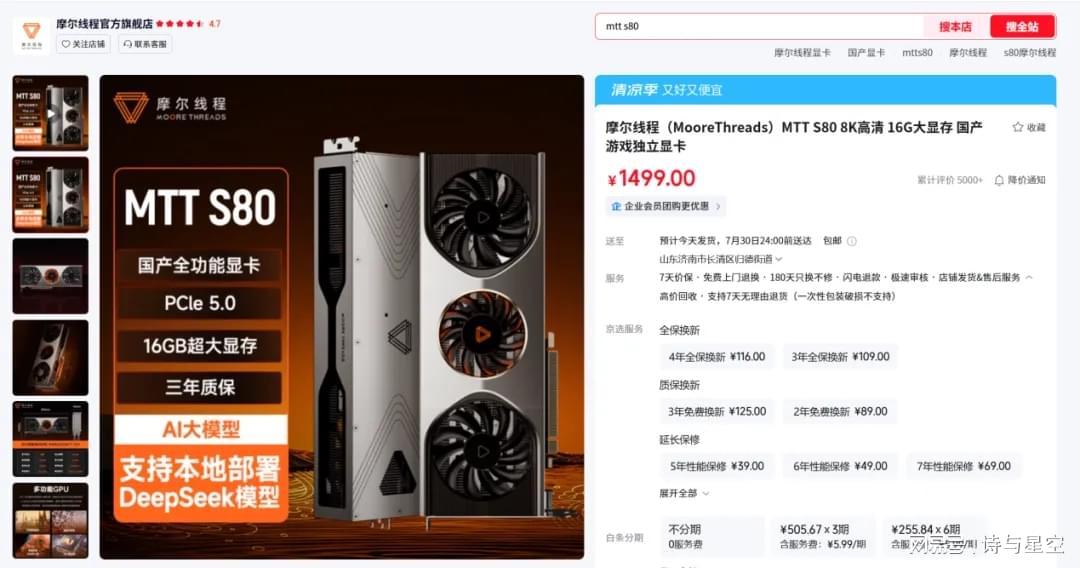

2023年,摩尔线程被列入美国的制裁名单。张建中在内部邮件中称,这是摩尔线程创立以来最黑暗的时刻。对于当时销量尚少的摩尔线程来说,制裁带来的最大困境在于代工厂问题。制裁前,公司通过台积电代工;制裁后,中芯国际成为唯一选择(招股书未直接提及,以字母代替)。一方面,中芯国际的7nm制程成本较高,且产能有限,优先供应华为;另一方面,作为面向消费级用户的产品,制程落后意味着将失去更多市场份额。制裁后,摩尔线程未再推出新的游戏显卡,彻底转向数据中心算力卡方向。其官网上的S70和S80显卡,大概率是未售完的库存。其中,16G显存的S80显卡已降价至1499元,这让AI爱好者十分心动,因为同等显存的英伟达显卡价格贵近一倍。若其生态系统能够更加丰富,稳定运行大模型,将具有很强的市场竞争力。

与张建中一同创业的,还有多名来自英伟达的高管或专家。

摩尔线程的技术副总张钰勃曾是英伟达的GPU架构师,他本科毕业于浙江大学数学系,研究生毕业于香港浸会大学数学系,博士毕业于加州大学戴维斯分校计算机专业。这些专业人士对英伟达的技术和发展方向了如指掌。从技术路线来看,华为走的是全栈自研路线,与英伟达完全不同;而摩尔线程走的是自研但模仿致敬英伟达的路线。这两条路线各有特点,都对我国AI算力发展具有重要意义。

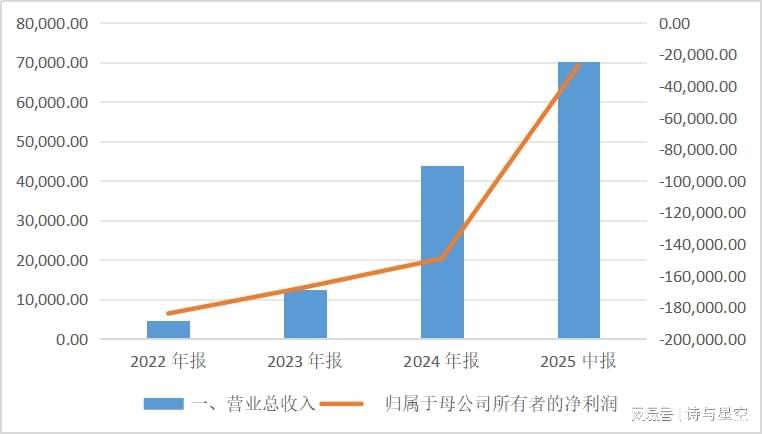

在通往人工智能巅峰的道路上,我国采用的是饱和式研发策略。招股书显示,2022至2024年,摩尔线程营收从0.46亿元爆发式增长至4.38亿元,年复合增长率达208.44%。不过,公司净利润仍处于亏损状态,分别为18.4亿元、16.73亿元、14.92亿元,三年累计亏损近50亿元。这是因为公司投入大量资金进行研发,研发投入占比持续超300%,2024年研发费用达13.59亿元,占营收比重309.88%。

在招股书中,公司更新了2025年半年报数据。2025年上半年,摩尔线程实现营业收入7.02亿元,同比增长155.53%。这一数字不仅超过了2024年全年4.38亿元的营收,更超过了2022 - 2024三年总和(约6.08亿元)。从历史数据来看,公司营收呈现出“火箭式”增长轨迹:

数据来源:iFind

2022年:0.46亿元

2023年:1.24亿元(同比增长169%)

2024年:4.38亿元(同比增长253%)

2025年上半年:7.02亿元(已超2024年全年)

这种爆发式增长主要得益于AI智算业务的崛起。2025年上半年,AI智算业务收入达6.65亿元,占总营收的94.85%,同比增长229%。公司销售了1套平湖集群产品和4套曲院集群产品,平均每套售价超过1亿元。同时,专业图形加速业务收入同比增长1051%,桌面级图形加速业务收入同比增长36.85%,智能SoC业务则首次实现收入254.20万元。然而,公司仍处于亏损状态,2025年上半年归母净利润为 - 2.71亿元,累计未弥补亏损达14.78亿元。不过,亏损规模较2022 - 2024年(分别为 - 18.4亿元、 - 16.73亿元、 - 14.92亿元)呈收窄趋势。公司预计最早可于2027年实现合并报表盈利,但该盈利包含政府补助带来的收益(约3.07亿元),扣除该收益后,公司2027年仅处于微利状态。

摩尔线程在发展过程中也面临着一些经营风险。首先,客户集中度过高,前五大客户占比超98%,单一客户R贡献56.63%收入,对大客户的过度依赖,导致公司的业绩稳定性存疑。其次,公司的MUSA架构在Windows生态下的兼容性存在限制,可能影响消费级市场的渗透。例如,笔者正在使用ComfyUI,但MUSA架构至今无法在Windows系统下正常运行,虽然显卡价格便宜,但也无法购买使用。此外,在代工方面,公司依赖中芯国际先进制程,面临产能和良率的挑战。最后,在盈利能力方面,2027年盈利预测依赖政府补助和订单落地,可持续性存疑。