记者:谢之迎 编辑:江昱玢 图源:来伊份

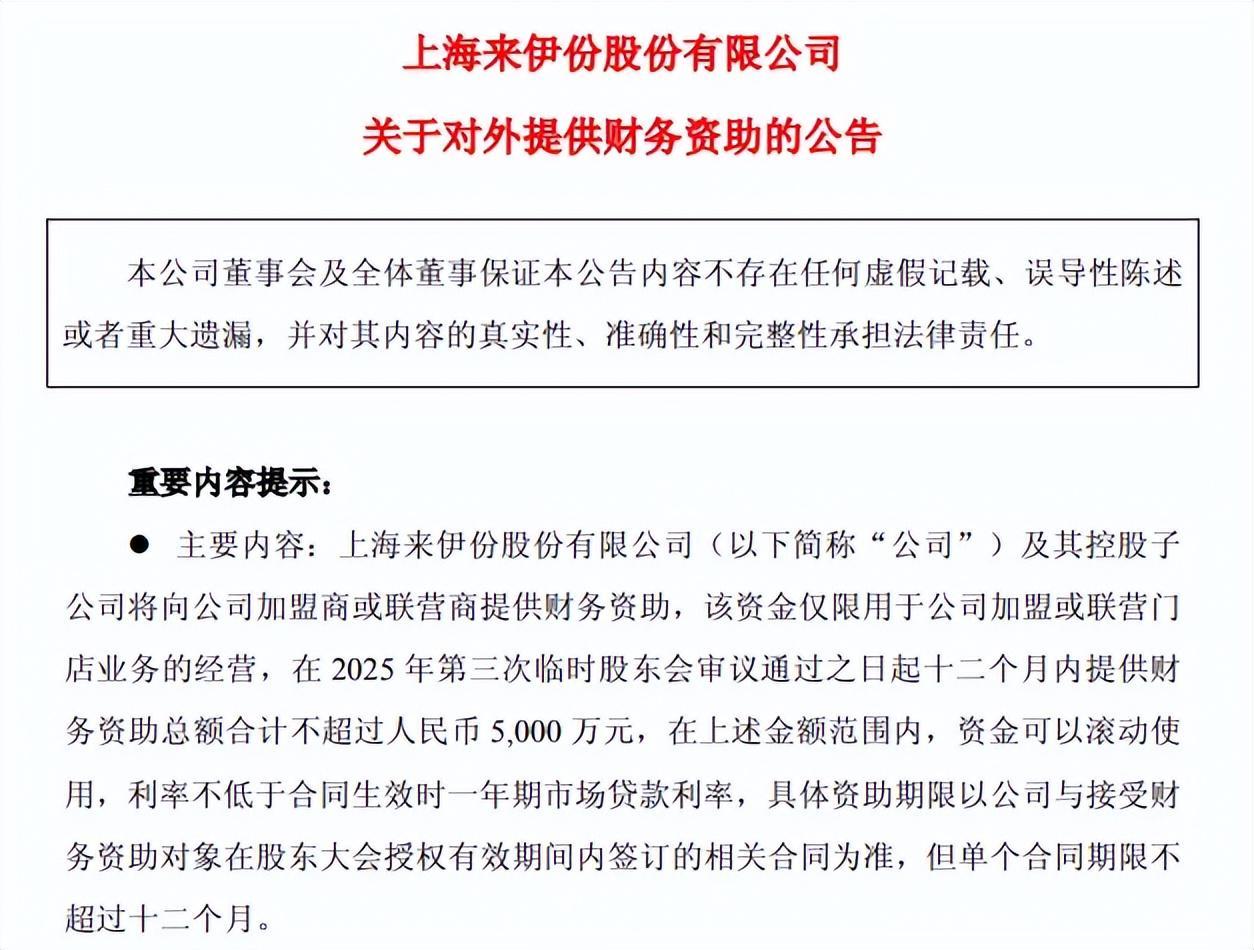

面对市场压力,上海零食行业领军企业来伊份正采取一系列创新举措。9月27日,该公司发布多则公告,宣布将为加盟商及联营商提供总额不超过5000万元的财务支持,用于门店日常运营。这家市值超过40亿元的零食企业,同时推出第三期员工持股计划,以近乎半价的优惠向子公司核心团队授予最多300万股股份。

来伊份董事长施永雷

值得注意的是,施永雷同时宣布将减持所持来伊份超过1.6%的股份,按当前股价计算,预计可变现约7000万元。这种'输血加盟商+激励团队'的双管齐下策略,凸显出这家老牌零食连锁企业应对增长困境的决心。关于财务资助的具体实施情况及预期效果,记者致电来伊份投资者关系部门,截至发稿时暂未获得回复。

携手作战:战略转型进行时

来伊份的品牌名称源自创始人施永雷、郁瑞芬夫妇的姓名尾音。这对创业夫妻在连锁零食模式尚未普及的年代就已开始布局。面对近年来量贩零食赛道的崛起和多个万店规模巨头的出现,施氏夫妇也展开了积极应对。

今年初,来伊份与源自浙江嘉兴的养馋记达成战略合作。养馋记拥有250余家门店,主打高性价比路线,产品涵盖网红零食、节日礼盒、冷冻食品、早餐烘焙等多个品类,并提供团购和代购服务,单店SKU数量达3000个。

'两个品牌在模式上形成互补。'施永雷表示。双方共同成立了浙江养馋记品牌管理有限公司,其中来伊份持股51%,郁瑞芬出任董事长。

7月,双方合作打造的'社区零售4.0'首店在上海松江区开业,聚焦社区消费场景。在随后的半个月内,又在浦东、闵行等区域连续开设了5家门店。此次推出的第三期员工持股计划,正是为了激励养馋记品牌管理的核心团队。

该持股计划资金总额上限为2073万元,股票来源于公司回购专用账户的存量股份,规模不超过300万股,约占公司总股本的0.9%,受让价格为6.91元/股。以9月26日来伊份12.94元/股的收盘价计算,这一价格相当于折价47%,近乎半价优惠。

如此优厚的激励条件自然伴随着相应的约束。据了解,本次持股计划与业绩考核目标直接挂钩,并设置了个人层面的绩效考核指标。只有当养馋记今年实现2800万元利润、明年突破3500万元时,激励股票才能分两次解锁。

输血扩张:加盟体系全面升级

施永雷、郁瑞芬夫妇正计划通过实质性资金支持来助力合作伙伴发展。来伊份拟向重点城市或区域的加盟商及联营商提供总额不超过5000万元的财务资助。

具体而言,单个加盟或联营门店可获得的财务资助金额不超过100万元,对同一加盟商或联营商及其关联方的资助总额不超过500万元。

自2021年起,夫妇二人便决定从重资产的直营模式向轻资产的加盟体系转型,并开始将部分直营店转为加盟店。截至6月底,来伊份全国门店总数为2979家,同比减少近500家。其中,加盟门店达1584家,占比超过一半,达到53%。

数据显示,与直营门店收入下降约20%形成对比的是,加盟门店收入实现了超过78%的增长。这与公司推进的'万家灯火'战略密切相关。

该战略包括持续优化单店盈利模式,主动调整社区店、特通店、商场店的布局,创新推出生活店模式及业内首家仓储会员店;同时扩大品牌影响力,加大全国加盟推广力度,并持续推进直营门店的调整转型。

按照夫妇二人最初的计划,到2023年公司门店数量应突破万店规模。然而目前不到3000家的门店数量与目标相去甚远。此次加大对加盟商的资助力度,正是为了扭转门店关闭的趋势。

公告中,施永雷措辞谨慎。他指出,本次接受财务资助的对象中可能包含资产负债率超过70%的个人加盟商或联营商,因此这项对外财务资助事项还需提交公司股东会审议。

拓店挑战:市场格局深刻变化

面对量贩零食巨头的市场分割和线上渠道的强烈冲击,定位中高端且主要依赖线下渠道的来伊份团队面临着巨大挑战。

上半年,来伊份通过拓展新业务渠道和创新业务模式实现了约8%的收入增长,达到近19.4亿元。但由于店型和结构调整,公司出现了约5000万元的亏损。

尽管面临挑战,施氏夫妇对未来仍保持乐观态度。6月,管理层在回应投资者关于盈利时间的提问时表示:'门店结构调整导致的营收下滑不具有持续性。'

然而值得注意的是,公司大股东选择了减持。控股股东上海爱屋企管于9月24日至26日通过集中竞价方式减持公司股份219万股,通过大宗交易方式减持334万股,合计减持553万股。

爱屋企管由施永雷持股80%,郁瑞芬持股20%。公司公告强调:'这是正常的减持行为,不会导致公司控股股东或实际控制人发生变化,也不会对公司治理结构和持续经营产生影响。'

数据显示,截至6月底,来伊份短期借款达1.4亿元,一年内到期的非流动负债为2.1亿元,而同期账面货币资金为3.7亿元,经营活动产生的现金流量净额为2239.54万元。在公司自身现金流并不宽裕的情况下,仍决定出资支持加盟商扩张,施永雷、郁瑞芬夫妇承受的压力可见一斑。