程强、戴琨(程强 系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事)

核心观点

根据国家统计局发布的8月国民经济运行数据,我国经济呈现出生产端韧性尚存、需求端持续承压的格局。生产方面虽增速有所回落,但部分高端装备制造与新兴消费行业仍保持较快增长;需求方面,消费与投资均表现出边际趋弱迹象,经济增长主要依赖政策托底与结构性亮点。

一、生产端:韧性犹存,结构性亮点突出

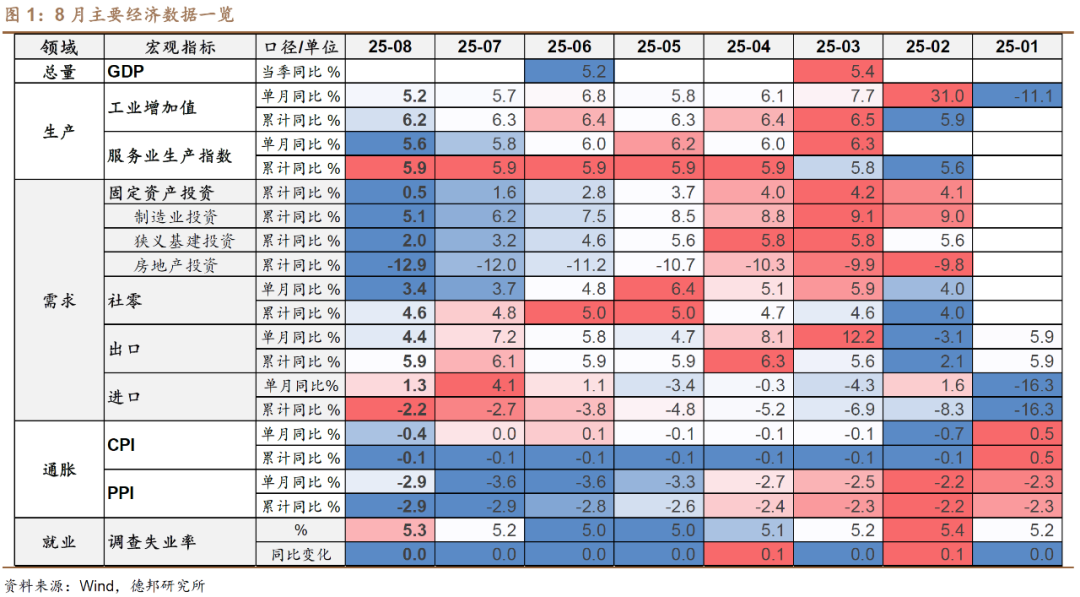

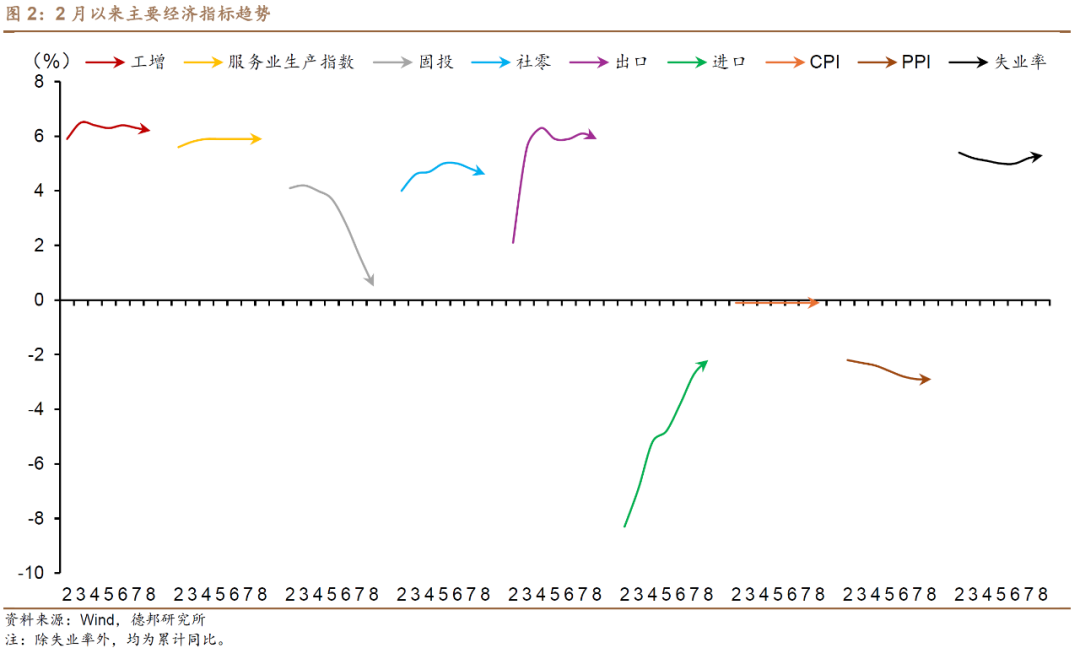

8月,工业增加值和服务业生产增速虽有所回落,但生产韧性依旧较强。工业增加值单月同比增长5.2%,低于上月的5.7%,也低于市场预期的5.75%;服务业生产指数单月同比增长5.6%,同样低于上月的5.8%。尽管如此,部分行业仍展现出强劲的增长势头。

国家统计局在发布会上指出,“两新”政策(设备更新与消费品以旧换新)效果依然显著。在设备更新的带动下,8月锅炉及原动设备制造、电机制造等行业增加值同比分别增长11.9%和14.8%,相关的机床数控装置、包装专用设备等设备更新类产品增速均超过10%。在消费品以旧换新的带动下,8月份汽车用锂离子动力电池、充电桩、电动自行车产量均保持了两位数增长。

然而,工业与服务业生产也表现出边际走弱的趋势。这背后一方面是国内需求拉动弱,叠加海外环境不确定性;另一方面,“反内卷”效果、成本压力与盈利预期可能使部分产业减缓扩产。8月规上工企产销率录得96.6%,较7月的97.10有所下行,但仍旧处在年内高点。

二、消费端:复苏势头受阻,内需疲软

8月,消费端复苏势头明显受阻。社零单月同比增长3.4%,低于上月的3.7%,也低于市场预期的3.82%。内需趋弱的现实未改,前期政策带来的消费需求释放可能逐步退潮。

7月消费端已受“以旧换新”补贴节奏放缓与汽车零售转负的拖累,8月这一趋势延续。耐用品透支效应和居民收入预期偏弱的双重压力,使得消费市场整体下行。尽管餐饮和服务消费保持一定韧性,但不足以对冲整体下行趋势。

当前,内需疲软、消费信心和收入预期尚未显著修复,而补贴与刺激政策节奏可能滞后。部分耐用品和以旧换新需求的透支效应开始显现,高基数效应进入四季度可能加剧。消费低迷可能拖累整体经济恢复,特别是服务业、零售与消费链相关产业。与此同时,失业率或收入分配如果变差,可能进一步加剧消费弱势。

消费的趋势性改善或将更多依赖贴息、消费券、补贴等政策的及时落地与适度力度。

三、投资端:增速继续回落,房地产拖累加剧

8月,固定资产投资完成额累计同比增长0.5%,低于3-7月的4.2%、4%、3.7%、2.8%和1.6%,基本呈现出连续走弱的态势。扣除房地产开发投资后的固投增速亦连续下行。此外,8月民间投资完成额累计同比下降2.3%,降幅也出现了进一步扩大。

从固投的结构上看:

1)制造业投资增速回落

发改委数据显示,8月2025年超长期特别国债支持设备更新的1880亿元投资补助资金已下达完毕。制造业设备更新前期大量释放后,边际效益下降,叠加“反内卷”政策以及基数效应的影响,制造业投资的走弱不难理解。8月制造业投资累计同比增长5.1%,低于上月的6.2%,也低于市场预期的5.43%。

2)基建投资增速回落

基建投资方面,一方面高温、多雨天气或施工季节性因素对基建开工和施工有影响;另一方面,外部需求出现降温迹象,叠加国内有效需求不足、行业竞争激烈,企业投资回报率下行压力仍在,导致基建投资增速继续回落。8月基建投资(狭义)累计同比增长2.0%,低于上月的3.2%,也低于市场预期的5.44%。

此外,地产投资降幅扩大,继续拖累整体投资。基建虽有政策托底,但资金约束和地方化债压力使得增速回落。同时,新兴产业投资虽保持一定增长,但其规模尚不足以完全对冲传统行业的下滑。

3)房地产投资持续弱势

房地产投资方面,8月地产投资的弱势基本在市场预期附近。新开工、施工、竣工、销售、到位资金均在不同程度上继续走弱。从政策视角看,8月北京、上海两大一线城市相继放松限购,在818国常会强调“采取有力措施巩固房地产市场止跌回稳态势”背景下,北上放松限购这一政策信号有望带动地产市场信心弱修复,楼市“金九银十”可期。然而,相关地产政策仍需进一步观测。

四、展望与风险提示

展望年内,短期经济运行仍将在边际趋弱与政策支持的交替中。在消费端、投资端可能继续弱势,但若补贴或项目开工能加快,有可能在年底看到一定回弹。四季度是关键窗口期,政策性金融工具、地方专项债、地方政府的项目落地、消费刺激政策等,是否能够集中发力,将决定全年能否稳住GDP增速。

尽管外部不确定性、地产低迷和民间投资偏弱等因素仍需关注,但总体上政策加力有望对冲下行压力,助力经济实现相对平稳运行。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。